Marché des matériaux polymères pour impression 3D : croissance, taille et prévisions jusqu'en 2034

Matériaux polymères pour impression 3D à usage médical : taille du marché et prévisions (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance. Couverture du rapport : par matériau [polyétheréthercétone (PEEK), polyméthacrylate de méthyle (PMMA), acide polylactique (PLA) et autres] et application (dentaire et appareils auditifs).

- Statut : Données publiées

- Code du rapport : TIPRE00027712

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 26, 2026

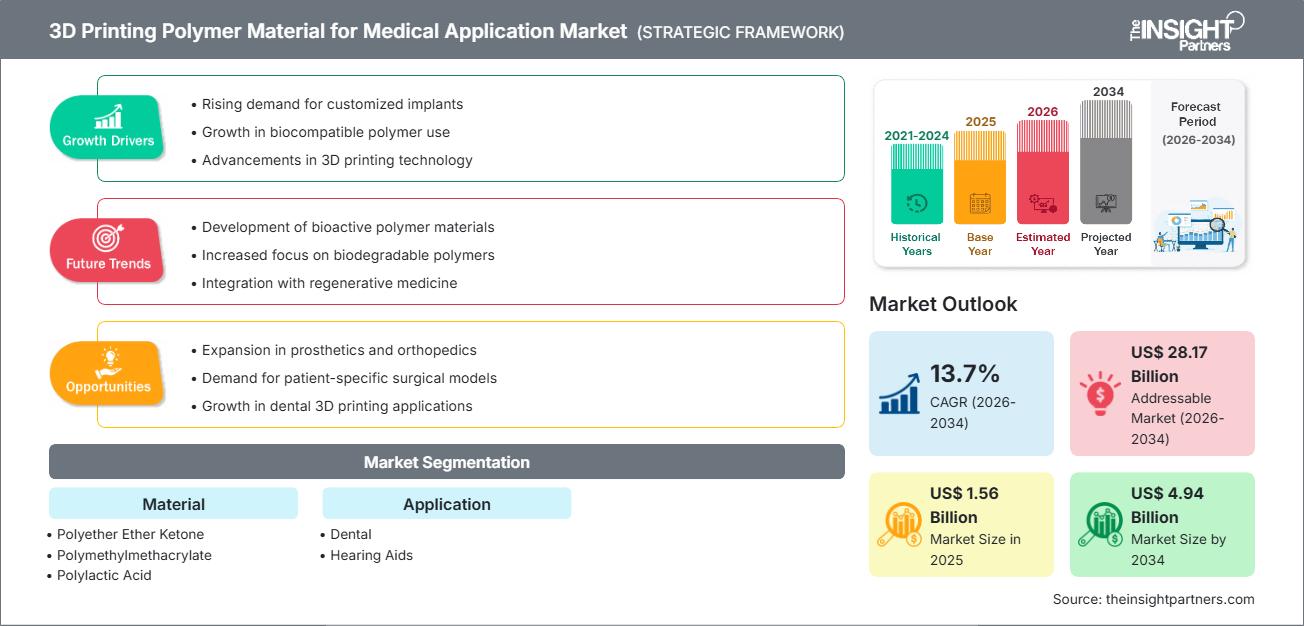

Le marché mondial des matériaux polymères pour l'impression 3D devrait atteindre 4,94 milliards de dollars américains d'ici 2034, contre 1,56 milliard de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 13,7 % au cours de la période de prévision 2026-2034. Les principaux facteurs de croissance sont l'adoption rapide de ces matériaux dans les flux de travail dentaires (guides chirurgicaux, aligneurs, couronnes) et la demande croissante de coques pour appareils auditifs, ainsi que les innovations en matière de matériaux tels que le PEEK de qualité médicale, les photopolymères biocompatibles et les poudres de PA hautement réutilisables, qui améliorent les performances cliniques et réduisent le coût total de possession. De plus, le marché devrait bénéficier de l'adoption clinique rapide des solutions PEEK de qualité implantable, de l'expansion des flux de travail numériques en dentisterie et en audiologie dans les systèmes de santé émergents, et de l'intégration croissante de matériaux polymères avancés, tels que les photopolymères radio-opaques et les poudres PA à haute réutilisabilité, dans des segments médicaux à forte valeur ajoutée, notamment les implants spécifiques au patient, les guides chirurgicaux et les fantômes anatomiques précis par tomodensitométrie.

Analyse du marché des matériaux polymères pour l'impression 3D

L'analyse du marché des polymères pour impression 3D révèle une évolution majeure : du prototypage aux dispositifs médicaux à usage final réglementés, la biocompatibilité, la compatibilité avec la stérilisation et la validation des flux de travail constituent les principaux facteurs de différenciation. Les stratégies en matière de matériaux convergent vers le PEEK de qualité implantable pour les constructions cranio-maxillo-faciales et rachidiennes, les photopolymères programmables pour les fantômes de radiologie et la planification chirurgicale, et les poudres de PA hautement réutilisables pour une production en série rentable et reproductible. Pour les fournisseurs, les actions les plus pertinentes sont les suivantes : (1) la validation clinique avec une documentation conforme aux normes QMS (par exemple, la conformité à la norme ASTM F2026 pour le PEEK) afin d'accélérer les soumissions aux fabricants d'équipement d'origine (OEM) ; (2) les partenariats de plateforme avec les fabricants d'imprimantes et les laboratoires hospitaliers de soins de proximité pour intégrer les matériaux dans des flux de travail approuvés et fermés ; et (3) l'équilibrage des risques liés au portefeuille entre les implants permanents (contraintes réglementaires plus importantes, prix plus élevés) et les dispositifs de contact à court terme (adoption plus rapide, volume plus important). L’entrée sur le marché devrait privilégier les cas d’utilisation dentaires/otologiques et la formation/les tests en radiologie, où le délai d’exécution, la fidélité anatomique et le réglage de la radio-opacité sont valorisés, et où les acheteurs exigent de plus en plus des fenêtres de processus reproductibles et riches en données liées aux preuves CFR/FDA et ISO 10993.

Aperçu du marché des matériaux polymères pour l'impression 3D

L'impression 3D de polymères a évolué, passant des premiers modèles de photopolymères à des pièces biocompatibles et stérilisables, ainsi qu'à des implants personnalisés fabriqués selon des processus certifiés. Côté matériaux, l'industrie délaisse le PLA/ABS standard au profit de la famille PEEK/PAEK, des photopolymères médicaux (résines pour guides chirurgicaux, par exemple) et des poudres PA11/PA12, offrant une durabilité et une réutilisation accrues. Les applications dentaires sont désormais courantes, et les coques d'appareils auditifs sont fabriquées de façon routinière par impression 3D. Parallèlement, les hôpitaux et les fabricants d'appareils utilisent des photopolymères radio-opaques pour créer des fantômes précis pour la tomodensitométrie, réduisant ainsi le recours aux cadavres et aux fantômes standards. Cet écosystème en pleine croissance réunit des spécialistes de la chimie (Evonik, Arkema), des fabricants d'imprimantes (Stratasys) et des prestataires de services qui développent conjointement des matériaux validés et des processus adaptés aux applications. Aux États-Unis, par exemple, le marché privilégie les polymères biocompatibles validés cliniquement, largement adoptés dans les laboratoires dentaires, la formation en radiologie et les réseaux d'impression au point de soins. Les partenariats entre les fournisseurs de matériaux, les équipementiers et les systèmes hospitaliers permettent une transition rapide du prototypage aux outils et dispositifs cliniques de routine.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMatériaux polymères pour impression 3D à usage médical : perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des matériaux polymères pour l'impression 3D

Facteurs de marché :

-

Biocompatibilité de qualité clinique et validation du flux de travail :

les hôpitaux et les fabricants d’équipements médicaux exigent des matériaux conformes à la norme ISO 10993, compatibles avec la stérilisation et dont la traçabilité QMS est auditée. Le PEEK de qualité implantable conforme à la norme ASTM F2026 et les photopolymères radio-opaques à valeurs HU ajustables permettent d’obtenir des résultats prévisibles et conformes aux exigences réglementaires, et accélèrent la mise sur le marché des dispositifs personnalisés et des fantômes d’imagerie. -

Du prototypage aux dispositifs personnalisés :

les guides dentaires, les aligneurs et les coques d’appareils auditifs illustrent la production en grande série et sur mesure où la fabrication additive polymère excelle. La reproductibilité, la nettoyabilité et le post-traitement validé sont essentiels à la transition vers une utilisation clinique, ce qui accroît la demande en poudres/résines robustes aux propriétés mécaniques et de surface constantes. -

Pressions liées aux coûts et à la durabilité dans les chaînes d'approvisionnement des soins de santé

Les matériaux PA12 à haute réutilisabilité et les options PA11 biosourcées réduisent les coûts et les déchets des consommables tout en maintenant la finition de surface et le débit, soutenant ainsi les initiatives de durabilité des hôpitaux et les objectifs de coût par pièce des fabricants de dispositifs.

Opportunités de marché :

-

Implants PEEK et orthopédie avancée :

les nouveaux flux de travail pour les implants crâniens et rachidiens en PEEK, y compris les voies approuvées par la FDA et les variantes renforcées de fibres de carbone, ouvrent des créneaux haut de gamme pour les fournisseurs qui associent les matériaux à la validation des processus, aux dossiers de documentation et à la formation des chirurgiens. -

Fantômes de radiologie et recherche et développement en imagerie :

Les photopolymères radio-opaques précis pour la tomodensitométrie permettent des modèles anatomiques ajustables pour l’optimisation des protocoles et la génération d’ensembles de données pour l’IA, créant ainsi un créneau de matériaux en pleine croissance, étroitement lié aux collaborations entre les fabricants d’équipement d’origine (OEM) d’imagerie et les centres universitaires. -

Poudres durables et hautement réutilisables pour la production en série

Les poudres PA11 biosourcées et PA12 S hautement réutilisables adaptées aux plateformes MJF et PBF permettent une production continue et rentable de boîtiers, de guides et de dispositifs médicaux, en particulier lorsqu'elles sont combinées à une automatisation de post-traitement tierce.

Analyse de segmentation du rapport sur le marché des matériaux polymères pour impression 3D

Le marché des matériaux polymères pour impression 3D est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par matériau :

- Polyétheréthercétone (PEEK) : polymère de haute performance de qualité implantable apprécié pour sa biocompatibilité, sa radiotransparence et son module mimétique de l'os ; de plus en plus adopté pour les applications cranio-maxillo-faciales, spinales et traumatologiques via des procédés d'extrusion et laser.

- Polyméthacrylate de méthyle (PMMA) : utilisé pour les modèles dentaires, les restaurations temporaires et la visualisation anatomique lorsque la rigidité, la clarté optique et la finition au fauteuil sont requises.

- Acide polylactique (PLA) : filament biosourcé privilégié pour les modèles éducatifs et les composants de contact à faible risque ; apprécié pour sa facilité de traitement et sa stabilité dimensionnelle en milieu de laboratoire.

- Autres : Comprend des poudres PA11/PA12, des photopolymères pour guides chirurgicaux et fantômes de radiologie, et des élastomères TPU/PEBA pour les applications sur les tissus mous et orthopédiques.

Sur demande :

- Dentaire : englobe les guides chirurgicaux, les modèles, les attelles et les flux de travail des aligneurs ; l’adoption est motivée par la rapidité, la précision et la compatibilité de stérilisation dans les processus du laboratoire à la clinique.

- Appareils auditifs : Coques et composants personnalisés produits en série, tirant parti de la précision d’ajustement et du confort léger de la fabrication additive polymère pour un port prolongé.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Matériaux polymères pour impression 3D à usage médical : aperçu du marché régional

Les tendances régionales et les facteurs influençant le marché des matériaux polymères pour l'impression 3D à usage médical ont été analysés en détail par les analystes de The Insight Partners tout au long de la période prévisionnelle. Cette section aborde également les segments de marché et la répartition géographique de ce marché en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Rapport sur le marché des matériaux polymères pour l'impression 3D à usage médical : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,56 milliard de dollars américains |

| Taille du marché d'ici 2034 | 4,94 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 13,7% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Matériaux polymères pour impression 3D à usage médical : acteurs du marché et densité : comprendre son impact sur la dynamique commerciale

Le marché des matériaux polymères pour l'impression 3D à usage médical connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché des matériaux polymères pour l'impression 3D par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique présentent également un potentiel inexploité pour les fournisseurs de matériaux et les fabricants de dispositifs, qui peuvent ainsi adapter localement leurs processus et formations validés. La transformation du marché est alimentée par la généralisation des applications dentaires et auditives, ainsi que par l'essor des fantômes d'imagerie et des laboratoires de diagnostic au chevet du patient dans les hôpitaux.

Le marché se professionnalise rapidement, passant des polymères génériques aux matériaux de qualité médicale, validés scientifiquement et intégrés dans des solutions complètes. Cette croissance est soutenue par le développement de l'offre de PEEK certifiés, de photopolymères radio-opaques et de poudres de PA durables conçues pour une production reproductible. Vous trouverez ci-dessous un résumé de la dynamique et des tendances des parts de marché par région :

Amérique du Nord

- Part de marché : Une région dominante, axée sur l’innovation, avec des liens étroits entre les fournisseurs de matériaux, les équipementiers et les centres médicaux universitaires.

-

Facteurs clés :

- Forte demande pour les dispositifs dentaires/orthodontiques et les coques d'appareils auditifs produits selon des flux de production de fabrication additive polymère validés.

- Adoption de photopolymères radio-opaques pour la fabrication de fantômes précis pour la tomodensitométrie dans le cadre de la formation et du développement d'algorithmes.

- Développement des programmes d'implants en PEEK, soutenus par des matériaux conformes aux normes ASTM et des processus alignés sur les exigences de la FDA.

- Tendances : Intégration de l'impression au point de soins et des partenariats entre les fabricants d'équipement d'origine et les hôpitaux pour standardiser les matériaux, la stérilisation et l'assurance qualité dans le cadre des applications chirurgicales.

Europe

- Part de marché : Un acteur majeur dans le domaine des produits chimiques de spécialité et de l'établissement de normes pour les dispositifs médicaux, avec une forte orientation vers le développement durable.

-

Facteurs clés :

- Présence de fournisseurs de matériaux spécialisés développant des gammes de PEEK de qualité implantable et des chaînes de PA biosourcées.

- Priorité institutionnelle aux flux de travail pouvant être marqués CE et aux tests de biocompatibilité harmonisés pour les dispositifs dentaires/orthopédiques.

- La consolidation et la restructuration des acteurs du secteur des matériaux incitent à recentrer les portefeuilles sur des niches médicales à forte valeur ajoutée.

- Tendances : Initiatives en matière de circularité et de bilan massique dans les poudres polymères, ainsi que des bancs d'essai collaboratifs pour les fantômes de radiologie et les matériaux de planification chirurgicale.

Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide, avec une forte adoption dans les laboratoires dentaires et des capacités de fabrication additive en expansion dans les hôpitaux.

-

Facteurs clés :

- Développement rapide d'applications dentaires et de dispositifs sur mesure pour les grandes populations urbaines.

- Profondeur de l'écosystème dans les systèmes à lit de poudre et d'extrusion, permettant une production en série rentable avec PA12/PA11 et élastomères.

- Des consortiums académiques et industriels promeuvent la fabrication additive polymère pour les modèles orthopédiques et la formation dans les principaux pôles d'excellence.

- Tendances : Localisation des matériaux biocompatibles et des services de qualification ; intérêt croissant pour le PEEK dans les applications porteuses à mesure que la connaissance réglementaire s'affine.

Amérique du Sud et centrale

- Part de marché : Un paysage émergent centré sur les marchés dentaires et les modèles de formation médicale.

-

Facteurs clés :

- Adoption de photopolymères et de poudres à coût optimisé pour les laboratoires et les hôpitaux universitaires.

- Investissements croissants des cliniques privées dans les flux de travail numériques en dentisterie.

- Partenariats avec des fournisseurs internationaux pour établir des protocoles validés de post-traitement et de stérilisation.

- Tendances : Croissance des bureaux de services proposant des matériaux certifiés et une assurance qualité pour combler les lacunes en matière de capacités des cliniques et des jeunes entreprises de technologies médicales.

Moyen-Orient et Afrique

- Part de marché : Marché en développement avec un intérêt croissant pour l'impression en milieu hospitalier et la personnalisation locale des dispositifs.

-

Facteurs clés :

- Modernisation du système de santé soutenue par le gouvernement, notamment par la création de centres de formation utilisant des fantômes de radiologie et des modèles anatomiques.

- Adoption de polymères durables et stérilisables pour l'instrumentation et les guides chirurgicaux.

- Approvisionnement stratégique en poudres durables, en adéquation avec les initiatives industrielles locales.

- Tendances : Émergence de centres de qualification pour normaliser la manutention des matériaux en climats chauds et attention croissante portée à la traçabilité des dispositifs de soins au point de service.

Forte densité de marché et concurrence

La concurrence s'intensifie en raison de la présence de leaders établis tels que Evonik Industries AG, Arkema, Stratasys Ltd., Henkel AG & Co. KGaA, BASF SE, Formlabs, Roboze, Bionic Production GmbH et Orion Additive Manufacturing GmbH, qui contribuent également à un paysage de marché diversifié et en expansion rapide.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Premiumisation et validation clinique : portefeuilles PEEK de qualité implantable (ASTM F2026), ensembles de données de biocompatibilité et preuves de stérilisation à l'appui des soumissions réglementées.

- Diversification du portefeuille axée sur la biotechnologie : photopolymères radio-opaques pour l’imagerie d’anatomie numérique ; PEEK renforcé de fibres de carbone pour des implants à rapport résistance/poids plus élevé.

- Intégration verticale et approvisionnement éthique : chaînes d’approvisionnement biosourcées et basées sur le bilan massique pour PA11/PA12 ; intégration de services pour fournir des flux de travail validés de bout en bout.

- Technologies de livraison avancées : co-développement matériau-machine pour des fenêtres d’impression stables, une réutilisation accrue de la poudre et un post-traitement automatisé pour garantir la répétabilité.

Opportunités et initiatives stratégiques

- Co-développement de flux de travail fermés et validés avec les hôpitaux et les équipementiers : regroupement des matériaux, des paramètres et des procédures opérationnelles normalisées de stérilisation/post-traitement pour des indications spécifiques (guides dentaires, implants CMF, fantômes CT).

- Investissez dans des polymères durables et des dossiers de documentation : Développez le PA11 biosourcé et le PA12 S à haute réutilisation avec des données sur le cycle de vie pour répondre aux indicateurs clés de performance en matière de durabilité hospitalière et aux objectifs de coût par procédure.

Les principales entreprises opérant sur le marché des matériaux polymères pour l'impression 3D sont :

- Evonik Industries AG

- Arkema

- Stratasys Ltd.

- Henkel AG & Co. KGaA

- BASF SE

- Formlabs

- Roboze

- Bionic Production GmbH

- Orion Additive Manufacturing GmbH

- Solvay SA

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des matériaux polymères pour l'impression 3D

- En avril 2024, le biomatériau VESTAKEEP® i4 3DF PEEK d'Evonik, un matériau polymère d'impression 3D de qualité implantable, a connu une expansion significative après validation réglementaire et clinique, reflétant son rôle croissant dans la fabrication additive médicale avancée.

- En mars 2024, HP Inc. a officiellement présenté le matériau PA 12 S lors de la conférence annuelle AMUG (Additive Manufacturing User Group). Ce polymère haute performance pour l'impression 3D a été développé en collaboration avec Arkema. Le PA 12 S a établi une nouvelle référence en matière d'esthétique de surface et a permis de réduire les coûts de production pour les utilisateurs de la gamme Jet Fusion 5200. HP a également confirmé que la disponibilité de ce matériau s'étendrait à la gamme Jet Fusion 5600 au printemps suivant, renforçant ainsi son rôle au sein de la vaste gamme de solutions d'impression 3D polymères de HP.

Rapport sur le marché des matériaux polymères pour l'impression 3D : contenu et livrables

Le rapport « Taille et prévisions du marché des matériaux polymères pour l’impression 3D (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des matériaux polymères pour l'impression 3D aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de cette étude.

- Tendances du marché des matériaux polymères pour l'impression 3D, ainsi que sa dynamique, notamment les facteurs de croissance, les contraintes et les principales opportunités.

- Analyse PEST et SWOT détaillée

- Analyse du marché des matériaux polymères pour impression 3D : principales tendances, cadre mondial et régional, acteurs majeurs, réglementations et développements récents.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des matériaux polymères pour impression 3D.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires