Croissance du marché des dispositifs d'ablation et tendances récentes d'ici 2031

Taille et prévisions du marché des dispositifs d'ablation (2021-2031), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par dispositif (dispositifs de radiofréquence, ablation laser/lumière, dispositifs à ultrasons, dispositifs de cryoablation et autres dispositifs), application (traitement du cancer, traitement des maladies cardiovasculaires, traitement ophtalmologique, traitement gynécologique, traitement urologique, chirurgie esthétique et autres), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Données publiées

- Code du rapport : TIPRE00003095

- Catégorie : Sciences de la vie

- Nombre de pages : 185

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 03, 2024

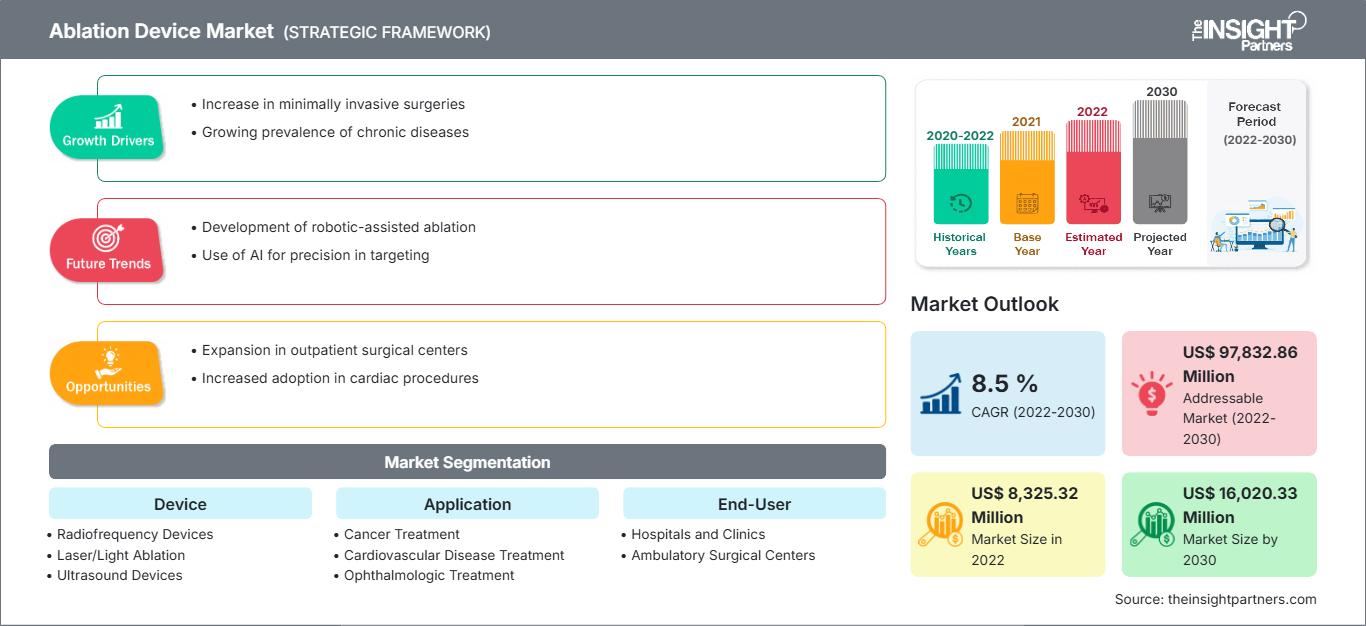

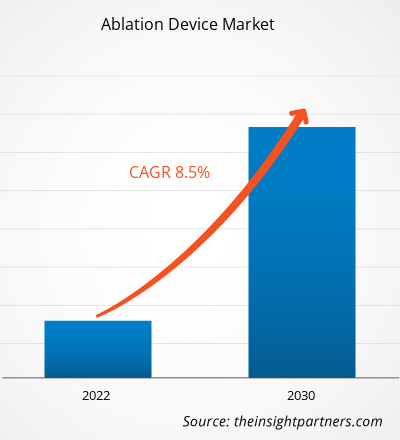

Le marché des dispositifs d'ablation devrait atteindre 20 480 millions de dollars américains d'ici 2031. Ce marché devrait enregistrer un TCAC de 9,3 % entre 2025 et 2031.

Perspectives du marché et point de vue des analystes :

L'ablation désigne l'ablation chirurgicale d'un organe, d'une structure ou d'une partie de celle-ci. Les dispositifs d'ablation utilisent la chaleur (généralement générée par radiofréquence, RF, énergie ou laser) ou le froid extrême pour provoquer des brûlures superficielles. La croissance du marché des dispositifs d'ablation est principalement due à la prévalence croissante des maladies chroniques, au vieillissement de la population et à la demande accrue d'interventions mini-invasives. Cependant, la position dominante des traitements et thérapies alternatifs freine cette croissance.

Facteurs de croissance et freins :

La prévalence croissante des maladies chroniques, telles que le cancer, les maladies cardiovasculaires et les affections respiratoires, stimule le marché mondial des dispositifs d'ablation. Les procédures d'ablation offrent des options de traitement efficaces pour diverses pathologies, notamment l'ablation tumorale, les arythmies cardiaques et les troubles pulmonaires. Selon l'Organisation mondiale de la Santé (OMS), les maladies non transmissibles (MNT) sont la principale cause de 41 millions de décès chaque année dans le monde. De plus, les maladies cardiovasculaires représentent la majorité des décès liés aux MNT, soit 17,9 millions de personnes par an, suivies des cancers (9,3 millions), des maladies respiratoires chroniques (4,1 millions) et du diabète (2 millions, incluant les décès dus à une insuffisance rénale diabétique). De même, selon l'Institut national du cancer (NCI), le cancer représente un problème de santé publique mondial de plus en plus préoccupant. En 2020, plus de 19,3 millions de nouveaux cas de cancer ont entraîné environ 10 millions de décès liés au cancer dans le monde. L’Organisation mondiale de la santé estime que, d’ici 2040, on pourrait dénombrer 28,9 millions de nouveaux cas de cancer dans le monde et environ 16,2 millions de décès liés au cancer chaque année. L’augmentation du fardeau des maladies chroniques et le besoin de nouvelles approches thérapeutiques alimentent la demande en dispositifs d’ablation.

Par ailleurs, le vieillissement constitue un facteur de risque important de maladies chroniques, notamment cardiovasculaires et de cancer. Selon l'Union internationale contre le cancer (UICC), le vieillissement est un facteur de risque majeur de cancer, l'incidence de cette maladie étant plus élevée chez les personnes âgées. Selon l'Organisation mondiale de la Santé (OMS), la proportion de la population mondiale âgée de plus de 60 ans devrait presque doubler entre 2015 et 2050, passant de 12 % à 22 %. D'après une étude publiée en janvier 2023 par le NCBI, aux États-Unis, le nombre de personnes âgées de 50 ans et plus atteindra 221,13 millions d'ici 2050, soit une augmentation rapide par rapport aux 137,25 millions recensés en 2020. On estime que les personnes âgées de 50 ans et plus souffriront d'au moins une maladie chronique, et ce chiffre devrait augmenter de 99,5 %, passant de 71,52 millions en 2020 à 142,66 millions d'ici 2050. De plus, on prévoit qu'environ 14 millions de personnes seront probablement atteintes de multimorbidité d'ici 2050. Les procédures d'ablation offrent des options de traitement mini-invasives pour les personnes âgées, qui peuvent présenter des risques chirurgicaux plus élevés. Ainsi, le vieillissement de la population, associé à une prévalence croissante des maladies chroniques, alimente la croissance du marché des dispositifs d'ablation.

Cependant, les techniques d'ablation sont concurrencées par d'autres méthodes de traitement, notamment les interventions chirurgicales, la radiothérapie, les traitements médicamenteux systémiques et d'autres procédures mini-invasives. Selon la pathologie traitée, les professionnels de santé peuvent privilégier d'autres modalités de traitement en fonction de critères tels que l'efficacité, le profil de sécurité, l'éligibilité du patient, le rapport coût-efficacité ou la disponibilité des ressources. La disponibilité et la préférence pour ces options thérapeutiques alternatives peuvent limiter l'adoption et l'utilisation des dispositifs d'ablation. Par exemple, des méthodes comme la chirurgie, la chimiothérapie et la radiothérapie sont privilégiées dans le traitement du cancer en raison de la forte sensibilisation du public aux traitements traditionnels, du faible recours aux traitements de pointe dans les pays en développement et de la réticence des chirurgiens à abandonner les traitements classiques. Ces facteurs freinent donc la croissance du marché des dispositifs d'ablation.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des dispositifs d'ablation : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché mondial des dispositifs d'ablation est segmenté selon le type de dispositif, l'application et l'utilisateur final. Selon le type de dispositif, il se divise en dispositifs de radiofréquence, d'ablation laser/lumière, à ultrasons, de cryoablation et autres. Selon l'application, il se répartit en traitements contre le cancer, les maladies cardiovasculaires, l'ophtalmologie, la gynécologie, l'urologie, la chirurgie esthétique et autres. Du point de vue de l'utilisateur final, il se segmente en hôpitaux et cliniques, centres de chirurgie ambulatoire et autres. Géographiquement, le marché des dispositifs d'ablation se segmente en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché des dispositifs d'ablation est segmenté, par type de dispositif, en dispositifs de radiofréquence, d'ablation laser/lumière, à ultrasons, de cryoablation et autres. Le segment des dispositifs de radiofréquence détenait la plus grande part de marché en 2022 et devrait enregistrer un TCAC plus élevé entre 2022 et 2030. L'ablation par radiofréquence est une procédure mini-invasive utilisée pour traiter les myomes, les tumeurs osseuses, tissulaires, thyroïdiennes, endométriales, les varices, etc. Elle constitue une alternative à la chirurgie traditionnelle.

Le marché des dispositifs d'ablation est segmenté, par application, en traitement du cancer, des maladies cardiovasculaires, en ophtalmologie, en gynécologie, en urologie, en chirurgie esthétique et autres. Le segment du traitement des maladies cardiovasculaires détenait la plus grande part de marché en 2022 et devrait enregistrer un TCAC plus élevé entre 2022 et 2030.

Le marché des dispositifs d'ablation, segmenté par utilisateurs finaux, se divise en hôpitaux et cliniques, centres de chirurgie ambulatoire et autres. En 2022, le segment des hôpitaux et cliniques détenait la plus grande part de marché et devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2022 et 2030. Les hôpitaux et cliniques sont les principaux utilisateurs finaux des dispositifs d'ablation car ils proposent une large gamme de services médicaux, notamment des interventions non invasives nécessitant une ablation.

Analyse régionale :

Géographiquement, le marché mondial des dispositifs d'ablation est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. L'Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2022 et 2030. Des pays de cette région, comme l'Inde et la Chine, présentent un fort potentiel de croissance pour ce marché. Les pays en développement de la région, grâce à l'amélioration de leurs infrastructures de santé, à l'augmentation des dépenses de santé et à un intérêt croissant pour les technologies médicales de pointe, offrent des perspectives d'expansion intéressantes. À mesure que les marchés émergents investissent dans leurs infrastructures de santé et que davantage de médecins se familiarisent avec les techniques d'ablation avancées, la demande de dispositifs d'ablation augmentera, stimulant ainsi la croissance du marché en Asie-Pacifique.

L'Amérique du Nord représentait la plus grande part du marché des dispositifs d'ablation en 2022. Les États-Unis, qui détenaient la plus grande part de ce marché, devraient maintenir cette position entre 2022 et 2030. Selon les estimations de l'American Cancer Society, plus de 1,9 million de personnes ont reçu un diagnostic de cancer en 2021 et 608 570 en sont décédées. De plus, aux États-Unis, un homme sur deux et une femme sur trois sont susceptibles de recevoir un diagnostic de cancer au cours de leur vie. Ainsi, la forte prévalence du cancer contribue à la croissance du marché des dispositifs d'ablation aux États-Unis.

Selon les Centres américains pour les services Medicare et Medicaid, les dépenses nationales de santé aux États-Unis ont augmenté de 2,7 % en 2021, atteignant 4 300 milliards de dollars, soit 12 914 dollars par personne. Ces dépenses représentaient 18,3 % du produit intérieur brut (PIB) national. D'après le Département américain de la Santé et des Services sociaux, les dépenses nationales de santé devraient croître à un taux annuel de 5,4 % entre 2019 et 2028, pour atteindre 6 200 milliards de dollars en 2028. Cette hausse des dépenses de santé pourrait potentiellement entraîner une augmentation des financements alloués à la recherche et au développement de médicaments, stimulant ainsi la demande de dispositifs d'ablation dans le milieu universitaire.

Aperçu régional du marché des dispositifs d'ablation

Les analystes de The Insight Partners ont analysé en détail les tendances régionales et les facteurs influençant le marché des dispositifs d'ablation tout au long de la période prévisionnelle. Cette section aborde également les segments de marché et la répartition géographique du marché des dispositifs d'ablation en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des dispositifs d'ablation

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | XX millions de dollars américains |

| Taille du marché d'ici 2031 | 20 480 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 9,3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par appareil

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs d'ablation : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs d'ablation connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs d'ablation

Évolutions du secteur et perspectives d'avenir :

Les progrès technologiques dans le domaine de l'ablation ont considérablement amélioré l'efficacité et la sécurité des interventions. Les nouveaux dispositifs d'ablation intègrent des technologies de pointe telles que la radiofréquence, les micro-ondes, la cryoablation et le laser, permettant une destruction tissulaire précise tout en minimisant les dommages aux tissus sains environnants. Ces avancées ont augmenté les taux de réussite et élargi le champ d'application des procédures d'ablation, stimulant ainsi la croissance du marché. Différentes initiatives prises par les principaux acteurs du marché mondial des dispositifs d'ablation sont présentées ci-dessous :

Voici quelques-uns des développements récents sur le marché mondial des dispositifs d'ablation :

- En mai 2023, Abbott a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour son cathéter d'ablation TactiFlex (avec capteur), qui est devenu le premier cathéter d'ablation au monde doté d'une pointe flexible et d'une technologie de force de contact.

- En février 2023, le dispositif d'ablation endométriale globale (AEG) NovaSure V5 de Hologic Inc. a été approuvé pour un usage médical au Canada et en Europe. Cette version innovante intègre des fonctionnalités améliorées pour le traitement d'une grande variété d'anatomies cervicales et utérines.

- En novembre 2021, Medtronic India a lancé le système de cathéter de cryoablation cardiaque Arctic Front pour le traitement de la fibrillation auriculaire (FA) dans le pays. Ce système permet de réaliser une ablation par cryoballon mini-invasive, l'une des modalités thérapeutiques utilisées pour la prise en charge de la FA.

- En janvier 2021, Medtronic plc a obtenu l'approbation de la FDA pour le système d'ablation DiamondTemp (DTA), indiqué dans le traitement des patients atteints de fibrillation auriculaire paroxystique symptomatique et récidivante, notamment ceux réfractaires aux traitements médicamenteux conventionnels. Le DTA est le premier système d'ablation par radiofréquence (RF) à irrigation contrôlée en température utilisant des diamants et approuvé par la FDA, actuellement disponible pour réaliser des ablations.

- En décembre 2020, Acutus Medical a lancé en Europe le système d'ablation par radiofréquence AcQBlate Force. Ce produit a été commercialisé après l'obtention du marquage CE pour le cathéter d'ablation AcQBlate Force et le module de détection de force Qubic. Le cathéter AcQBlate Force, intégré à ce système, est le seul cathéter d'ablation par radiofréquence à pointe en or, irrigué et doté d'un capteur de force disponible sur le marché. Le système intègre également deux composants de pointe, fournis grâce à l'alliance internationale d'Acutus Medical avec BIOTRONIK : le Qubic RF et la pompe d'irrigation Qiona.

- En novembre 2020, Abbott a annoncé le lancement du générateur IonicRF, un dispositif autorisé par la FDA pour le traitement non chirurgical et mini-invasif de la douleur neurologique. Cet appareil d'ablation par radiofréquence utilise la chaleur pour cibler des nerfs spécifiques et bloquer la transmission des signaux de douleur au cerveau. Il est actuellement commercialisé aux États-Unis et en Europe.

Paysage concurrentiel et entreprises clés :

Abbott Laboratories, AngioDynamics Inc., AtriCure Inc., Biotronik, Boston Scientific Corporation, Conmed Corporation, Johnson & Johnson, Medtronic PLC, Olympus Corporation et Smith & Nephew PLC figurent parmi les principaux acteurs du marché des dispositifs d'ablation. Ces entreprises misent sur les nouvelles technologies, l'amélioration de leurs produits existants et leur expansion géographique afin de répondre à la demande croissante des consommateurs à travers le monde et d'enrichir leur gamme de produits spécialisés.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires