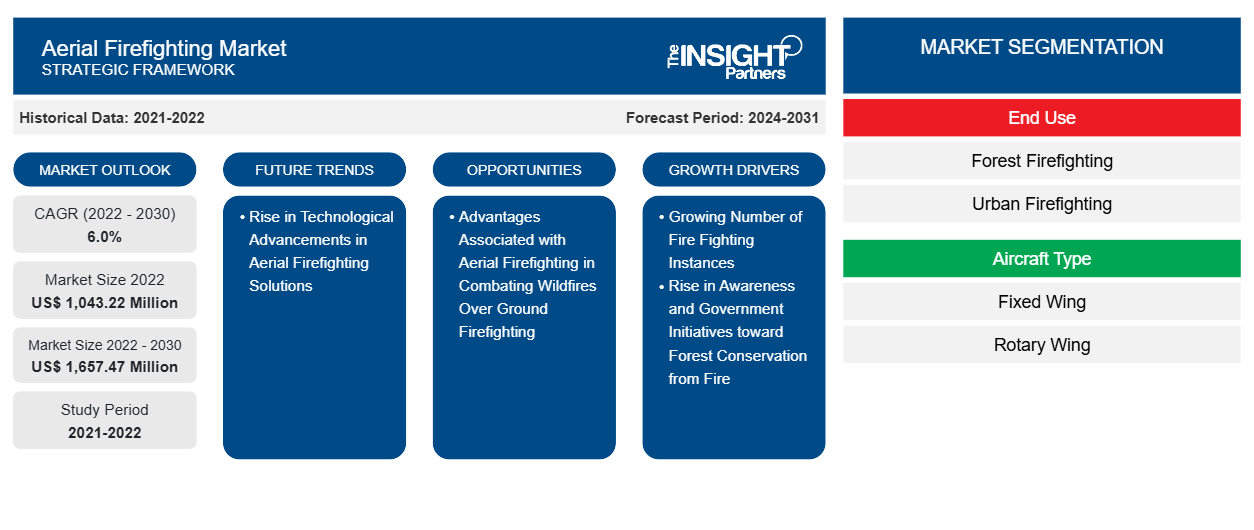

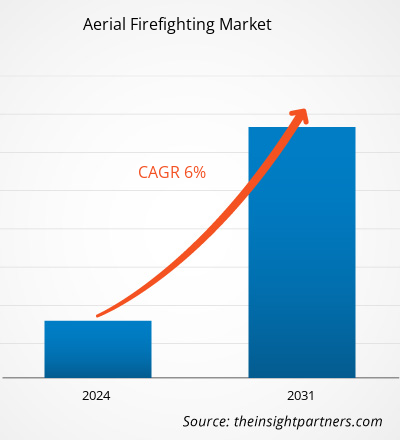

La taille du marché de la lutte aérienne contre les incendies devrait atteindre 1 657,47 millions USD d'ici 2030, contre 1 043,22 millions USD en 2022. Le marché devrait enregistrer un TCAC de 6,0 % en 2022-2030.

Les avancées technologiques de ces dernières années offrent un potentiel considérable pour la lutte aérienne contre les incendies. Des innovations révolutionnaires telles que les drones équipés de caméras thermiques et d’algorithmes d’intelligence artificielle ont le potentiel de transformer complètement la détection et la réponse aux incendies de forêt. Les avions autonomes de lutte contre les incendies pourraient offrir une approche plus rapide et plus sûre pour éteindre les incendies, tandis que les systèmes de livraison de produits ignifuges améliorés visent à améliorer la précision et l’efficacité des largages. Les recherches en cours sur les matériaux et les conceptions avancés visent à créer des solutions de lutte aérienne contre les incendies plus efficaces et plus respectueuses de l’environnement.

Analyse du marché de la lutte aérienne contre les incendies

L' écosystème du marché de la lutte aérienne contre les incendies comprend des parties prenantes telles que les fabricants d'hélicoptères, les fournisseurs de systèmes et les utilisateurs finaux. De nombreux fournisseurs de services de lutte aérienne contre les incendies achètent des avions à voilure fixe et à voilure tournante auprès des constructeurs d'avions. Textron Inc., Airbus, Boeing, Lockheed Martin Corporation, Air Tractor Inc., Kaman K-MAX, Leonardo SpA, ShinMaywa Industries et Bombardier Inc. font partie des constructeurs d'avions notables. Les fabricants détiennent une participation majoritaire dans l'industrie des avions de lutte contre les incendies. L'adoption des hélicoptères à voilure tournante est plus importante que celle des voilure fixe en raison de l'exigence d'investissements initiaux élevés pour les avions fixes. Le deuxième acteur du marché de la lutte aérienne contre les incendies est celui des fournisseurs de systèmes. Une fois l'avion acheté auprès des constructeurs d'avions, les fournisseurs de systèmes fournissent des systèmes de lutte aérienne contre les incendies. Le système comprend des réservoirs d'eau ou de mousse et des pompes. Il est ensuite installé sur l'avion acheté. Certains services de lutte aérienne contre les incendies fournissent aux fabricants leurs systèmes de lutte contre les incendies.

Aperçu du marché de la lutte aérienne contre les incendies

La lutte aérienne contre les incendies consiste à utiliser des avions à voilure fixe et tournante pour éteindre les feux de forêt. Dans la lutte contre les incendies de forêt, les opérations aériennes et terrestres sont utilisées conjointement pour combattre les incendies de forêt. Ces opérations comprennent diverses tactiques et techniques. La lutte aérienne contre les incendies présente de nombreux avantages, notamment une vue dégagée sur les incendies de forêt et la sécurité des pompiers.

En 2021, les incendies de forêt ont causé la perte de 9,34 millions d'hectares de couverture forestière dans le monde, ce qui représente environ 33 % de la perte totale de couverture forestière. En outre, la période des saisons des incendies dans le monde continue de s'allonger d'année en année, ce qui a entraîné un chevauchement des saisons dans différentes régions. Selon la revue NFPA, les dépenses prévues pour la lutte contre les incendies dues aux incendies de forêt induits par le changement climatique mondial devraient passer de 2 milliards de dollars américains en 2020 à 5 à 30 milliards de dollars américains par an d'ici 2050. Par conséquent, le nombre croissant d'incendies de forêt entraîne une demande de services de lutte aérienne contre les incendies pour lutter contre la propagation des incendies de forêt. En outre, la sensibilisation accrue et les initiatives gouvernementales en faveur de la conservation des forêts soutiennent la croissance du marché de la lutte aérienne contre les incendies. Les gouvernements de divers pays jouent un rôle clé dans les investissements ou le financement de la préservation des forêts contre les incendies de forêt. En novembre 2023, le Conseil européen a prolongé l’utilisation des fonds destinés aux avions et aux hélicoptères de lutte contre les incendies. Cela permettra aux États membres de l’UE de bénéficier du financement de l’Union européenne pour la location de solutions aériennes de lutte contre les incendies. En outre, en janvier 2024, le secrétaire adjoint par intérim de l’Intérieur des États-Unis a déclaré qu’il consacrerait 138 millions de dollars à la lutte contre les incendies de forêt et à leur atténuation.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché de la lutte aérienne contre les incendies : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de la lutte aérienne contre les incendies

Les cas croissants d'incendies de forêt renforcent le marché de la lutte aérienne contre les incendies

Le nombre d’incendies de forêt dans le monde augmente en raison du changement climatique et de l’urbanisation rapide. Selon le World Resources Institute, l’augmentation de la perte de couverture forestière associée aux incendies de forêt dans le monde entre 2018 et 2021 est illustrée dans la figure ci-dessous :

Avantages associés à la lutte aérienne contre les incendies de forêt par rapport à la lutte terrestre contre les incendies

La lutte aérienne contre les incendies est particulièrement recommandée lorsque le site de l'incendie est difficile d'accès ou qu'il est difficile d'accéder aux solutions de lutte contre les incendies au sol. Les services de lutte aérienne contre les incendies peuvent atteindre l'altitude la plus élevée, tandis que les services de lutte contre les incendies au sol prennent plus de temps à atteindre et peuvent éteindre efficacement l'incendie à une distance sûre. De plus, les solutions de lutte aérienne contre les incendies permettent une mobilisation rapide et une suppression efficace des incendies en raison des efforts initiaux rapides dans la lutte contre les incendies de forêt par rapport aux services de lutte contre les incendies au sol conventionnels.

Analyse de segmentation du rapport sur le marché de la lutte aérienne contre les incendies

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de la lutte aérienne contre les incendies sont l’utilisation finale et le type d’avion.

- En fonction de l'utilisation finale, le marché de la lutte aérienne contre les incendies est segmenté en lutte contre les incendies de forêt, lutte contre les incendies urbains et autres. Le segment de la lutte contre les incendies de forêt détenait la plus grande part de marché en 2023.

- Par type d'avion, le marché est divisé en voilure fixe et voilure tournante. Le segment des voilure tournante détenait une part de marché plus importante en 2023.

Analyse des parts de marché de la lutte aérienne contre les incendies par zone géographique

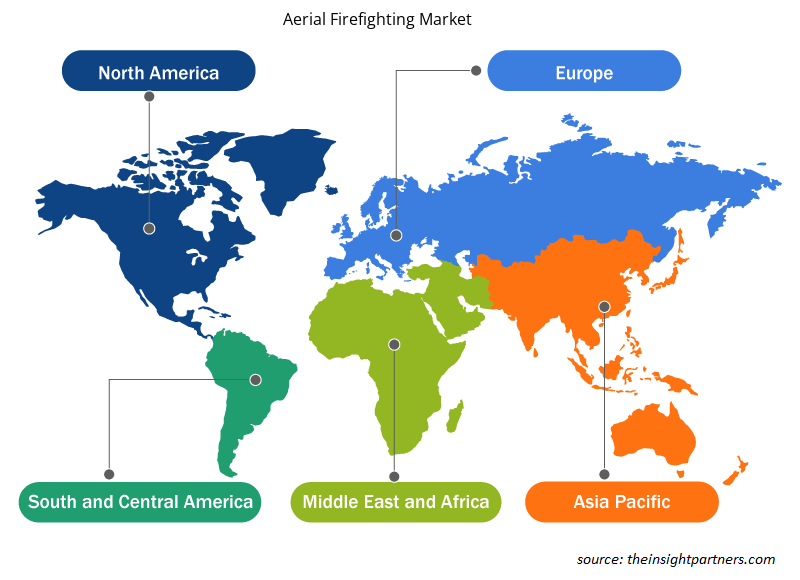

La portée géographique du rapport sur le marché de la lutte aérienne contre les incendies est principalement segmentée en cinq régions : l’Amérique du Nord, l’Asie-Pacifique, l’Europe et le reste du monde.

En Amérique du Nord, les incendies de forêt menacent sans cesse les communautés, détruisant les habitants et laissant derrière eux une traînée de dévastation. Bien que les incendies de forêt fassent partie de l’écosystème naturel, leur fréquence, leur intensité et leur pouvoir destructeur sont indéniables. Le système actuel de lutte contre ces incendies n’est tout simplement pas fiable, ce qui met les communautés en danger et les pompiers sont confrontés à des difficultés insurmontables.

L'augmentation des cas d'incendies de forêt aux États-Unis, au Canada et au Mexique stimule le marché de la lutte aérienne contre les incendies dans la région de 2023 à 2031. L'aviation de lutte contre les incendies de forêt en Amérique du Nord implique une variété d'aéronefs et de planification de missions. Les hélicoptères sont principalement utilisés pour larguer d'énormes volumes d'eau, le transport d'équipages, la reconnaissance, la surveillance infrarouge et la livraison de ressources sur la ligne de feu. Les aéronefs à voilure fixe comprennent les avions de transport parachutistes, les plates-formes aériennes tactiques, les avions-citernes monomoteurs (SEAT), les gros pétroliers et les gros avions de transport. Tous les aéronefs, qu'ils soient à voilure fixe ou tournante, jouent un rôle essentiel dans le soutien des pompiers au sol. Actuellement, Erickson, Coulson et d'autres exploitent des hélicoptères et des aéronefs à voilure fixe en Amérique du Nord. Les principaux acteurs opérant sur le marché nord-américain de la lutte aérienne contre les incendies sont Coulson Aviation (USA) Inc., Conair Group Inc., Neptune Aviation Services Inc., 10 Tanker, Erickson Inc, Billings Flying Service et Dauntless Air Inc.

Selon le National Interagency Fire Center (NIFC), les États-Unis ont connu au total 66 255 incendies en 2022, qui ont brûlé près de 3,2 millions d’hectares de terres sauvages. Le Texas a enregistré le plus grand nombre d’incendies de forêt, tandis que l’Alaska a représenté la plus grande superficie (en hectares) brûlée aux États-Unis en 2022. Le pays a connu une recrudescence des incendies de forêt, passant de 58 950 à 68 988, ce qui a accru l’attention portée à la réduction de la propagation des incendies de forêt. Ainsi, l’augmentation de l’incidence des incendies de forêt alimente la demande de solutions de lutte aérienne contre les incendies aux États-Unis pour lutter contre les incendies à leurs premiers stades.

Actualités et développements récents du marché de la lutte aérienne contre les incendies

Le marché de la lutte aérienne contre les incendies est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Voici une liste des évolutions du marché de la lutte aérienne contre les incendies et des stratégies :

- Coulson Aviation a annoncé son partenariat avec Kawak Aviation pour lancer une plateforme d'avion Black Hawk de lutte contre les incendies moderne, améliorée et plus rentable. Coulson, la plus grande entreprise de lutte aérienne contre les incendies au monde qui conçoit, fabrique, installe et exploite des avions, mène la charge innovante pour l'avion de lutte contre les incendies basé sur l'UH-60, afin de garantir une solution sûre pour chaque client et chaque budget. (Source : Coulson Aviation, communiqué de presse/site Web de l'entreprise/bulletin d'information, 2024)

- Coulson Aviation a annoncé avoir obtenu un contrat de lutte contre les incendies d'une valeur de 16 millions de dollars américains pour continuer à soutenir la Force de réaction rapide (QRF) de Californie du Sud tout au long de l'année 2024 ainsi qu'en 2025. La QRF est un programme de lutte contre les incendies de forêt entièrement équipé pour les services d'incendie des comtés de Los Angeles, Orange et Ventura, qui se lance de jour comme de nuit au premier signe d'incendie. Il s'agit de la sixième année de contrat de Coulson avec Southern California Edison (SCE) pour soutenir la QRF et de sa deuxième année de soutien à la QRF 24 heures sur 24, 7 jours sur 7 et 365 jours par an. (Source : Coulson Aviation, communiqué de presse/site Web de l'entreprise/bulletin d'information, 2023)

Aperçu régional du marché de la lutte aérienne contre les incendies

Les tendances et facteurs régionaux influençant le marché de la lutte aérienne contre les incendies tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la lutte aérienne contre les incendies en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la lutte aérienne contre les incendies

Portée du rapport sur le marché de la lutte aérienne contre les incendies

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 1 043,22 millions de dollars américains |

| Taille du marché d'ici 2030 | 1 657,47 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 6,0% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par utilisation finale

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

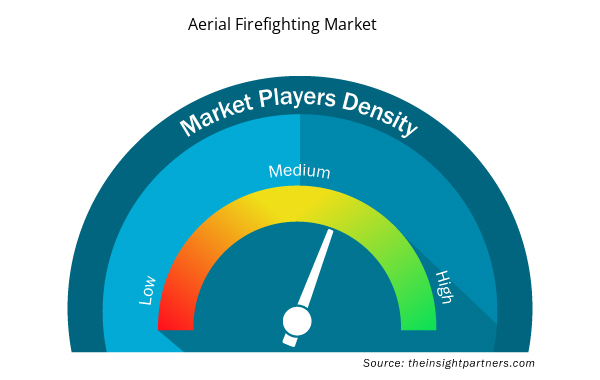

Densité des acteurs du marché de la lutte aérienne contre les incendies : comprendre son impact sur la dynamique des entreprises

Le marché de la lutte aérienne contre les incendies connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la lutte aérienne contre les incendies sont :

- Coulson Aviation

- Conair Fire Aviation

- Neptune Aviation

- 10 transporteurs aériens ravitailleurs

- Avion-citerne Erickson Aero

- Service de vol de Billings

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la lutte aérienne contre les incendies

Rapport sur le marché de la lutte aérienne contre les incendies : couverture et livrables

Le rapport « Taille et prévisions du marché de la lutte aérienne contre les incendies (2022-2030) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse PEST et SWOT détaillée

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Energy Recovery Ventilator Market

- Educational Furniture Market

- Employment Screening Services Market

- Photo Editing Software Market

- Nuclear Decommissioning Services Market

- Latent TB Detection Market

- Queue Management System Market

- Artwork Management Software Market

- Integrated Platform Management System Market

- Trade Promotion Management Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Across North America, communities face an unrelenting threat of wildfires, scorching communities, displacing residents, and leaving a trail of devastation. Although wildfires are a part of the natural ecosystem, their frequency, intensity, and destructiveness is undeniable. The current system for responding to these fires is simply not keeping up, putting communities at risk and firefighters facing insurmountable difficulties.

Coulson Aviation, Conair Fire Aviation, Neptune Aviation, 10 Tanker Air Carrier, Erickson Aero Tanker, Billings Flying Services, Dauntless Air Inc., Avincis, Kishugu Aviation, and Babcock International Plc are the key market players operating in the global aerial firefighting market.

Aerial firefighting is used more effectively when the wildfire site is difficult to approach or faces challenges in gaining access to ground-based firefighting solutions. Aerial firefighting services can reach the highest altitude, whereas ground-based firefighting takes a longer time to reach and can efficiently extinguish the fire from a safe distance. In addition, aerial firefighting solutions provide quick mobilization and efficient fire suppression owing to the quick initial efforts in combating wildfires as compared to conventional ground-based firefighting services.

The number of forest fire instances across the globe is growing owing to climate change and rapid urbanization. In 2021, the forest fires caused 9.34 million hectares of tree cover loss globally, which represented ~33% of the overall tree cover loss. In addition, the period of fire seasons across the world continues to extend year by year, which resulted in the overlap of seasons across different regions.

The List of Companies - Aerial Firefighting Market

- Coulson Aviation

- Conair Fire Aviation

- Neptune Aviation

- 10 Tanker Air Carrier

- Erickson Aero Tanker

- Billings Flying Services

- Dauntless Air Inc.

- Avincis

- Kishugu Aviation

- Babcock International Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport