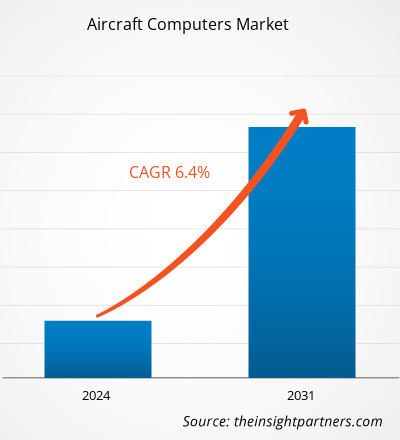

La taille du marché des ordinateurs d’avion devrait atteindre 8,67 milliards de dollars américains d’ici 2031, contre 5,26 milliards de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 6,4 % au cours de la période 2023-2031. Le déploiement de capacités de systèmes de divertissement en vol restera probablement une tendance clé sur le marché.

Analyse du marché des ordinateurs d’avion

L’écosystème du marché des ordinateurs d’avion évolue. Ses parties prenantes sont les fournisseurs de composants, les constructeurs d'ordinateurs aéronautiques et les utilisateurs finaux. Les principaux acteurs occupent des places dans le deuxième nœud de l’écosystème de marché. Les fabricants de composants fournissent différents composants tels que des actionneurs, des capteurs et des systèmes de contrôle à différents fabricants de produits qui les utilisent pour fabriquer le produit informatique final de l'avion, qui est ensuite fourni aux constructeurs aéronautiques, aux fournisseurs MRO, aux compagnies aériennes commerciales, aux forces militaires et aux avions d'affaires. ou les propriétaires d'hélicoptères. Des sociétés telles que BAE Systems Plc, Garmin Ltd., General Electric, General Dynamics Mission Systems, Honeywell International Inc., Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran et Thales Group comptent parmi les principaux fabricants d'ordinateurs d'avion. marché. Ces sociétés fournissent une large gamme de services informatiques pour avions aux utilisateurs finaux, tels que les équipementiers d'avions, les avions de ligne commerciaux, les forces militaires, les propriétaires de l'aviation générale et d'autres clients, respectivement.

Aperçu du marché des ordinateurs d’avion

La croissance du marché des ordinateurs d'avion en Amérique du Nord est attribuée à la présence d'un grand nombre de constructeurs aéronautiques, comme Boeing ; Airbus ; Société Lockheed Martin ; Société Raytheon Technologies ; Systèmes de mission General Dynamics, Inc. ; et Northrop Grumman Corporation. Le nombre croissant de livraisons d’avions à venir, ainsi que la présence d’un grand nombre de fournisseurs d’avions, sont susceptibles de favoriser la croissance du marché des ordinateurs d’avion en Amérique du Nord dans les années à venir. La demande croissante d’ordinateurs d’avion dans les véhicules aériens sans pilote (UAV) est un autre facteur qui soutient la croissance du marché dans cette région.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché des ordinateurs d’avion : perspectives stratégiques

TCAC (2023 - 2031)6,4%- Taille du marché 2023

5,26 milliards de dollars américains - Taille du marché 2031

8,67 milliards de dollars américains

Dynamique du marché

- Nombre croissant de livraisons d’avions

- Modernisation des flottes d'avions existantes

- Futures livraisons d’avions attendues et popularité accrue des modules électroniques connectés

- Déploiement de systèmes de divertissement à bord

Joueurs clés

- AAR CORP

- AeroRepair Corp.

- AÉROSPATIALE MRO CO., LTD.

- Air Atlanta Aviaservices

- AMETEK Inc.

- Lufthansa Technik

- R?der Pr?zision GmbH

- Technique Aviation

- TP Aéronautique.

Aperçu régional

- Amérique du Nord

- L'Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

Composant

Composant- Matériel et logiciel

Taper

Taper- Commandes de vol

- Commandes utilitaires et systèmes IFE

- Commandes du moteur

- Ordinateurs de mission

- Ordinateurs de gestion de vol

Plate-forme

Plate-forme- Avion à voilure fixe

- Avion à voilure tournante

- Véhicules aériens sans pilote

Type d'ajustement- Ajustement et rénovation de lignes

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Moteurs et opportunités du marché des ordinateurs d’avion

Modernisation des flottes d'avions existantes

La modernisation des flottes existantes contribue à renforcer leur durabilité en réduisant la consommation de carburant et les émissions de carbone, améliorant ainsi les performances de vol. Le développement de systèmes électroniques et d'ordinateurs avancés génère la nécessité de remplacer l'ancien système électronique dans les modèles d'avions actuellement utilisés. Plusieurs pays mettent l'accent sur le développement et l'acquisition de flottes d'avions de nouvelle génération afin de moderniser et d'étendre leurs flottes, ce qui contribue à la demande de systèmes informatiques avancés pour les avions. Par exemple, en mai 2021, le groupe Lufthansa a modernisé sa flotte et acheté 10 avions long-courriers hautement efficaces, dans le but d'améliorer son efficacité et de réduire ses coûts d'exploitation. Par ailleurs, en janvier 2022, la DGA a reçu le sixième avion de patrouille maritime ATL2 passé du standard 5 au standard 6. L'objectif de l'initiative de mise à niveau mentionnée ci-dessus était de développer de nouvelles technologies et de les intégrer dans les systèmes de mission tactique, les sous-systèmes de capteurs. et afficher les consoles des avions existants, puis restaurer les performances de l'avion à des niveaux maximaux. La mise à niveau d’un système aussi avancé fait apparaître le besoin de systèmes informatiques d’avions technologiquement viables, ce qui propulse la croissance du marché au cours de la période de prévision.

Futures livraisons d’avions attendues et popularité des modules électroniques connectés

Boeing a reçu environ 300 commandes pour la nouvelle génération de la famille 777 et, en avril 2022, il a repoussé la livraison de son premier avion 777X à 2025. En mai 2021, Airbus prévoyait une cadence de production moyenne de 45 avions de la famille A320 par mois. , pour atteindre ce rythme de production d’ici le quatrième trimestre 2021 ; En outre, Qantas devrait augmenter son taux de production à 64 avions par mois d'ici le deuxième trimestre 2023, à 70 avions par mois d'ici le premier trimestre 2024 et à 75 avions par mois d'ici 2024. En mai 2022, Qantas a confirmé sa commande de 12 unités d'Airbus A350-1000 pour son initiative ultra-long-courrier Project Sunrise. En outre, selon les Perspectives du marché commercial 2021-2040, publiées par Boeing, la société prévoit de livrer un total de 43 610 avions, dont 2 390 avions régionaux, 32 660 avions monocouloirs, 7 670 gros-porteurs et 890 livraisons de cargo, au cours des 20 prochaines années. années. Ainsi, le pipeline de livraisons d’avions est susceptible de présenter des opportunités de croissance potentielles pour les acteurs du marché des ordinateurs d’avion au cours de la période de prévision. De tels facteurs vont probablement accroître la demande d’ordinateurs d’avion dans les années à venir.

Analyse de segmentation du rapport sur le marché des ordinateurs d’avion

Les segments clés qui ont contribué à l’analyse du marché des ordinateurs d’avion sont le composant, le type, la plate-forme et le type d’ajustement.

- En fonction des composants, le marché des ordinateurs d’avion est divisé en matériel et logiciels. Le segment du matériel détenait une part de marché plus importante en 2023.

- En fonction du type, le marché des ordinateurs d’avion est segmenté en commandes de vol, commandes utilitaires et systèmes de sécurité, commandes moteur, ordinateurs de mission et ordinateurs de gestion de vol. Le segment des commandes de vol détenait une part de marché plus importante en 2023.

- Par plate-forme, le marché est segmenté en avions à voilure fixe, en aéronefs à voilure tournante et en véhicules aériens sans pilote. Le segment des avions à voilure fixe détenait la plus grande part du marché en 2023.

- Par type d’ajustement, le marché est segmenté en ajustement en ligne et en rénovation. Le segment des ajustements en ligne détenait la plus grande part du marché en 2023.

Analyse de la part de marché des ordinateurs d’avion par géographie

La portée géographique du rapport sur le marché des ordinateurs d’avion est principalement divisée en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

L’Amérique du Nord a dominé le marché en 2023, suivie de l’Europe et de l’Asie-Pacifique. En outre, l’Asie-Pacifique deviendra probablement le marché le plus dominant pour les ordinateurs d’avion dans les années à venir. L’APAC a importé une forte quantité d’avions commerciaux avancés ces dernières années en raison de l’augmentation du nombre de voyageurs internationaux du monde entier dans des pays comme l’Inde, la Chine, le Japon et Taiwan. En raison du nombre croissant d’avions et d’aéroports, la demande de services MRO d’avions augmentera au cours de la période de prévision. La région devrait représenter environ 40 % de la future production de compagnies aériennes pour répondre à la demande d’avions. Le nombre croissant d'aéroports et l'augmentation du transport aérien régional entre les pays asiatiques encouragent la demande d'ordinateurs et de systèmes d'avion pour effectuer des opérations plus sûres. Pour répondre à ces besoins, les acteurs nouveaux et existants développent de nouveaux systèmes, qui, à leur tour, devraient stimuler la croissance du marché dans la région Asie-Pacifique dans les années à venir.

Portée du rapport sur le marché des ordinateurs d’avion

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 5,26 milliards de dollars américains |

| Taille du marché d’ici 2031 | 8,67 milliards de dollars américains |

| TCAC mondial (2023 - 2031) | 6,4% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par composant

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Actualités et développements récents du marché des ordinateurs d’avion

Le marché des ordinateurs d’avion est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d’importantes publications d’entreprise, des données d’association et des bases de données. Quelques-uns des développements sur le marché des ordinateurs d’avion sont répertoriés ci-dessous :

Universal Avionics (UA), une société d'Elbit Systems, a terminé avec succès les premiers essais en vol de son système logiciel interactif de gestion de vol (i-FMS) NexGen. Les essais en vol ont été effectués en Autriche sur un hélicoptère Bell 212 appartenant au gouvernement dans le cadre d'un effort conjoint avec Elbit visant à améliorer la gestion des vols et les capacités de navigation du client. (Source : Universal Avionics, communiqué de presse, décembre 2023)

- CMC Électronique a annoncé aujourd'hui un contrat pluriannuel avec la société suisse Pilatus Aircraft Ltd. pour l'achat de ses solutions avioniques de pointe pour le PC-21 Next Generation Trainer. (Source : CMC Electronics, communiqué de presse, août 2023)

Couverture et livrables du rapport sur le marché des ordinateurs d’avion

Le rapport « Taille et prévisions du marché des ordinateurs d’avion (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des ordinateurs d’avion aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d’application

- Tendances du marché des ordinateurs d’avion ainsi que dynamiques du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces du porteur

- Analyse du marché des ordinateurs d’avion couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les évolutions récentes du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l’analyse des cartes thermiques, les principaux acteurs et les développements récents du marché des ordinateurs d’avion

- Profils d'entreprises détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

North America region dominated the aircraft computers market in 2023.

Increasing number of aircraft deliveries and modernization of existing aircraft fleets are some of the factors driving the growth for aircraft computers market.

Deployment of inflight entertainment systems is one of the major trends of the market.

BAE Systems Plc, Garmin Ltd, General Electric, General Dynamics Mission Systems Inc, Honeywell International Inc, Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran Group, and Thales SA are some of the key players profiled under the report.

The estimated value of the aircraft computers market by 2031 would be around US$ 8.67 billion.

The aircraft computers market is likely to register of 6.4% during 2023-2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport