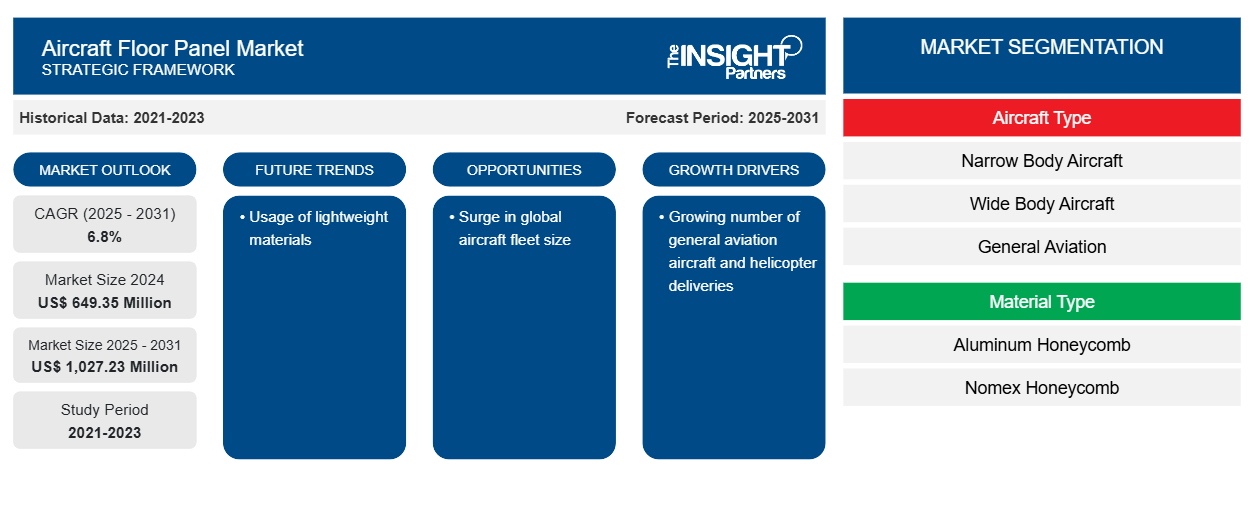

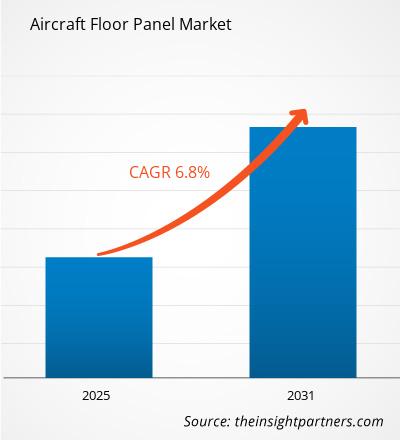

Le marché des panneaux de plancher pour avions devrait atteindre 1 027,23 millions de dollars américains d'ici 2031, contre 649,35 millions de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 6,8 % entre 2025 et 2031. L'accent mis sur la durabilité dans la fabrication aérospatiale devrait entraîner de nouvelles tendances sur le marché dans les années à venir.

Analyse du marché des panneaux de plancher d'avion

Les principaux facteurs de croissance du marché des panneaux de plancher d'avion sont la multiplication des activités de maintenance, de réparation et de révision (MRO) dans les économies émergentes, la multiplication des livraisons d'avions et d'hélicoptères destinés à l'aviation générale, ainsi que la hausse des commandes et de la production d'avions à fuselage étroit. Cependant, la multiplication des événements géopolitiques entrave la chaîne d'approvisionnement en composants aéronautiques, freinant encore davantage la croissance du marché des panneaux de plancher d'avion. Malgré ces obstacles, l'intégration des technologies de simulation devrait créer des opportunités pour les principaux acteurs du marché au cours de la période de prévision.

Aperçu du marché des panneaux de plancher d'avion

Selon une analyse de The Insight Partners, en 2023, l'Amérique du Nord comptait une flotte de plus de 8 000 avions commerciaux opérationnels, et ce chiffre devrait atteindre environ 10 000 d'ici fin 2033. Un tel nombre d'avions commerciaux en exploitation stimulera la demande de panneaux de plancher d'avion dans cette région. De plus, l'augmentation du nombre de flottes d'avions en Amérique du Nord devrait accroître la demande de panneaux de plancher d'avion auprès des principales entreprises de maintenance et de réparation d'aéronefs.

L'un des facteurs qui stimulent le marché des panneaux de plancher d'avion est l'accent constant mis sur l'augmentation des dépenses consacrées à la maintenance et à la réparation de divers composants. De plus, les prestataires de services MRO de la région privilégient constamment l'adoption de matériaux innovants pour les panneaux de plancher d'avion. Les entreprises de services MRO, les compagnies aériennes et les forces armées adoptent des matériaux légers pour chaque composant de l'avion afin d'optimiser la consommation de carburant. Les entreprises de MRO adoptent des matériaux avancés pour la fabrication de panneaux de plancher d'avion. Par exemple, en mars 2022, Satair, filiale d'Airbus, a lancé un panneau de plancher d'avion avancé destiné à la réparation et au remplacement des planchers de cabine d'Airbus. L'entreprise a développé ces panneaux de plancher d'avion en collaboration avec Airbus et le fabricant allemand de composites Schutz. Le panneau de plancher semi-fini Airbus (ASFP) de Satair a été développé pour répondre aux défis posés par les solutions de panneaux de plancher traditionnelles. Satair a réduit le poids et les temps d'immobilisation nécessaires aux réparations et aux remplacements dans les zones passagers, les couloirs et les cuisines.

Les fournisseurs de matières premières sur le marché des panneaux de plancher d'avion comprennent les fabricants d'alliages d'aluminium, de composites et de fibres de carbone. La demande de pièces aéronautiques est principalement tirée par les nouvelles commandes d'avions militaires et commerciaux et par la demande croissante des prestataires de services de maintenance, réparation et révision (MRO) aéronautiques. Parmi les fournisseurs de matières premières figurent HD Metal Materials Co., Ltd. ; Fonnov Aluminum ; Euro-Composites ; et Dupont.

Parmi les principaux fournisseurs du marché figurent Comtek Advanced Structures, EFW, The Gill Corporation, Jones Metal Products, EnCore Group, Collins Aerospace, Satair, Skytecno, The NORDAM Group LLC, Composite Industrie et Triumph Group. Le panneau de plancher d'avion est un composant essentiel pour tout type d'avion, qu'il soit commercial, militaire ou d'affaires. La demande de panneaux de plancher d'avion est principalement stimulée par l'augmentation du nombre de nouvelles commandes d'avions militaires et commerciaux, ainsi que par la forte demande des prestataires de services de maintenance, réparation et révision (MRO) aéronautiques.

La demande croissante de services de maintenance, de réparation et de révision (MRO) pour avions et la demande croissante de nouveaux avions commerciaux et militaires stimulent le marché des panneaux de plancher. Afin d'assurer une maintenance performante de divers composants aéronautiques, des entreprises telles que Lufthansa Technik AG, AAR Corp. et Rolls-Royce PLC se concentrent de plus en plus sur le développement de panneaux de plancher innovants. Airbus, Boeing, GE Aviation, Safran Power Systems et Rolls-Royce comptent parmi les principaux constructeurs aéronautiques qui ont besoin de panneaux de plancher.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des panneaux de plancher d'avion : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des panneaux de plancher d'avion

Augmentation des commandes et de la production d'avions monocouloirs

Au cours des deux dernières années, Boeing et Airbus ont enregistré une hausse significative de leurs commandes d'avions à fuselage étroit. Selon la base de données des commandes et des livraisons d'Airbus, 820 commandes d'avions commerciaux ont été enregistrées en 2022, contre 2 094 en 2023. Cependant, les livraisons d'avions à fuselage étroit (A220, A319, A320 et A321) ont augmenté par rapport aux gros-porteurs (A330 et A350) en 2023, comme le montre la figure ci-dessous.

Airbus et Boeing sont les deux géants de la construction aéronautique qui enregistrent des volumes de commandes et des livraisons nettement supérieurs. Ces deux équipementiers aéronautiques reçoivent régulièrement des commandes de divers modèles d'avions de la part des compagnies aériennes civiles.

Airbus estime que 40 850 nouveaux avions passagers et cargo seront livrés entre 2023 et 2042, dont environ 32 630 monocouloirs classiques et 8 220 gros-porteurs classiques. Par ailleurs, les besoins en avions cargo devraient atteindre environ 2 510 appareils, dont environ 920 nouveaux appareils construits sur la même période. Ainsi, la hausse des commandes et de la production d'avions à fuselage étroit stimule la croissance du marché des panneaux de plancher.

Modernisation d'une flotte d'avions plus ancienne

La modernisation améliore le confort et la sécurité des passagers et aide les compagnies aériennes à entretenir leurs flottes plus anciennes. Le programme de modernisation des avions d'Air India prévu pour 2024 en est un exemple significatif. Cette initiative devrait se concentrer sur la modernisation des cabines de ses flottes de gros-porteurs et de certains monocouloirs. L'objectif est de moderniser l'expérience des passagers et de garantir que les appareils répondent aux normes de confort et de sécurité actuelles. Air India prévoit de moderniser plus de 100 avions, dont 40 gros-porteurs, et a commandé environ 25 000 sièges dans le cadre de la modernisation de sa flotte. Les progrès constants des technologies aéronautiques entraînent une modernisation des capacités de maintenance et de réparation (MRO). Les entreprises de services MRO recherchent constamment des mises à niveau et achètent des technologies plus récentes afin d'entretenir les avions les plus récents et de moderniser les technologies avancées des flottes plus anciennes. Ce facteur incite les compagnies aériennes à recourir fréquemment à la MRO, ce qui incite les prestataires à proposer aux compagnies aériennes la modernisation de leur flotte avec des technologies plus récentes. Ainsi, l’intégration de technologies avancées et modernes dans les flottes d’avions plus anciennes devrait apporter de nouvelles tendances sur le marché des panneaux de plancher d’avion dans les années à venir.

Analyse de segmentation du rapport sur le marché des panneaux de plancher d'avion

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des panneaux de plancher d’avion sont le type d’avion, le type de matériau, l’application et l’utilisation finale.

- Selon le type d'avion, le marché des panneaux de plancher est segmenté en avions à fuselage étroit, avions à fuselage large, avions d'aviation générale, etc. Le segment des avions à fuselage étroit détenait la plus grande part de marché en 2024.

- Par type de matériau, le marché se divise en nid d'abeille en aluminium et nid d'abeille Nomex. Le nid d'abeille Nomex a détenu une part de marché plus importante en 2024.

- En fonction des applications, le marché est divisé en aviation commerciale et aviation militaire. Le segment de l'aviation commerciale détenait une part de marché plus importante en 2024.

- En fonction de l'utilisation finale, le marché se divise en deux catégories : les constructeurs automobiles (OEM) et les pièces de rechange. Le segment des constructeurs automobiles (OEM) détenait une part de marché plus importante en 2024.

Analyse des parts de marché des panneaux de plancher d'avion par zone géographique

Le rapport sur le marché des panneaux de plancher d'avion couvre cinq régions principales : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. L'Amérique du Nord a dominé le marché des panneaux de plancher d'avion en 2024 et devrait le maintenir pendant la période de prévision. Les États-Unis, le Canada et le Mexique sont les principales économies d'Amérique du Nord. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision 2025-2031. La demande croissante de panneaux de plancher d'avion est principalement tirée par la croissance rapide des services de maintenance, révision et réparation (MRO) aéronautiques en Asie-Pacifique. De nombreux acteurs mondiaux développent leurs installations de MRO dans la région Asie-Pacifique. Par exemple, en juillet 2022, Safran AB (l'un des principaux fournisseurs de composants aéronautiques clés, notamment de trains d'atterrissage, de roues et de freins, ainsi que de câblage) a annoncé un investissement de 305 millions de dollars américains en Inde pour développer ses activités de MRO dans la région. L'entreprise prévoit d'investir 204,15 millions de dollars américains dans l'une des plus grandes installations de MRO au monde à Hyderabad, en Inde. Plusieurs entreprises de MRO aéronautiques investissent en Asie-Pacifique pour accroître leurs capacités de service. Par exemple, en février 2023, O Collins Aerospace, fabricant d'avionique aéronautique, a investi plus de 27 millions de dollars américains pour doubler la taille de ses opérations de MRO aéronautiques à Xiamen, en Chine, et quadrupler la taille de ses installations à Selangor, en Malaisie. Cette capacité supplémentaire a accru la demande pour plusieurs composants aéronautiques, notamment les panneaux de plancher et les cellules.

Ces dernières années, la région Asie-Pacifique a enregistré une forte importation d'avions commerciaux de pointe, en raison de l'augmentation du nombre de voyageurs internationaux dans des pays comme l'Inde, la Chine, le Japon et Taïwan. Face à la multiplication des avions et des aéroports, la demande de panneaux de plancher devrait augmenter au cours de la période de prévision. La région devrait représenter environ 40 % de la production future des compagnies aériennes pour répondre à la demande d'avions. La multiplication des aéroports et l'intensification des liaisons aériennes régionales entre les pays asiatiques stimulent la demande de panneaux de plancher.

Par ailleurs, les pays d'Asie du Sud-Est ont connu une croissance de leur industrie aéronautique globale ces dernières années. La demande croissante de nouveaux avions en provenance de ces pays stimule la croissance du marché des panneaux de plancher. Par exemple, en novembre 2024, Vietnam Airlines a commandé 50 avions pour 2025, Boeing étant son principal entrepreneur. Vietnam Airlines a investi plus de 7,8 milliards de dollars américains pour acquérir 50 appareils auprès de différents constructeurs du monde entier.

Aperçu régional du marché des panneaux de plancher d'avion

Les tendances et facteurs régionaux influençant le marché des panneaux de plancher d'avion tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des panneaux de plancher d'avion en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des panneaux de plancher d'avion

Portée du rapport sur le marché des panneaux de plancher d'avion

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 649,35 millions de dollars américains |

| Taille du marché d'ici 2031 | 1 027,23 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 6,8% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts | Par type d'avion

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des panneaux de plancher d'avion : comprendre son impact sur la dynamique commerciale

Le marché des panneaux de plancher pour avions connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des panneaux de plancher d'avion sont :

- Singapore Technologies Engineering Ltd

- Collins Aérospatiale

- Safran SA

- Groupe Triumph Inc.

- Latécoère SA

- La société Gill

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des panneaux de plancher d'avion

Actualités et développements récents du marché des panneaux de plancher d'avion

Le marché des panneaux de plancher d'avion est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des évolutions du marché des panneaux de plancher d'avion :

- Gill Corporation a lancé le Gillfab 5433F, un matériau stratifié hybride léger, spécialement conçu pour les conditions rigoureuses des soutes des avions. Ce matériau innovant est composé de faces en aluminium collées à un stratifié époxy, renforcé par de la fibre de verre tissée, offrant une résilience exceptionnelle dans les zones à fort trafic, comme autour des portes de soute et dans les compartiments de fret en vrac. (The Gill Corporation, Communiqué de presse, 2024)

Comtek Advanced Structures Ltd., filiale de Latécoère (Comtek), s'est vu attribuer le contrat de conception-construction des planchers composites du De Havilland Canadair 515 de De Havilland Aircraft of Canada Limited (De Havilland Canada). Le contrat comprend le système complet de planchers pour la cabine et le cockpit. (Comtek Advanced Structures Ltd, communiqué de presse, 2024)

The Gill Corporation (TGC) a annoncé avoir remporté une prolongation de contrat de production avec Boeing pour la fourniture d'assemblages de panneaux de plancher préfabriqués pour les programmes Boeing 777, 777X et 787. L'entreprise fournit directement à Boeing les chipsets prêts à l'emploi. TGC avait initialement remporté le contrat de niveau 1 pour le programme 787 en 2014, suivi de contrats de fabrication pour les programmes 777 et 777X, tous utilisant les panneaux sandwich composites légers et hautes performances de TGC. (The Gill Corporation, communiqué de presse, 2022)

Rapport sur le marché des panneaux de plancher d'avion : couverture et livrables

Le rapport « Taille et prévisions du marché des panneaux de plancher d'avion (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des panneaux de plancher d'avion aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des panneaux de plancher d'avion, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des panneaux de plancher d'avion couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des panneaux de plancher d'avion

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The commercial aviation segment led the aircraft floor panels market with a significant share in 2024.

North America is anticipated to have largest share in aircraft floor panels market.

Usage of Lightweight Materials; and Retrofitting of Older Aircraft Fleet are some of the key trends in the aircraft floor panels market.

The key companies operating in the aircraft floor panels market include Singapore Technologies Engineering Ltd, Collins Aerospace, Safran SA, Triumph Group Inc, Latecoere SA, The Gill Corporation, Nordam Group LLC, Aeropair Ltd., The Boeing Co., VINCORION Advanced Systems GmbH, JCB Aero, Jones Metal Products, Geven Spa, LMI Aerospace, Eco Earth Solutions, and Euro Composite SA

Growing Number of General Aviation Aircraft and Helicopter Deliveries; and The Rising Number of Orders and Production of Narrow Body Aircraft are some of the major factor propelling the growth of aircraft floor panels market.

The aircraft floor panels market was valued at US$ 649.35 million in 2024 and is projected to reach US$ 1,027.23 million by 2031; it is expected to register a CAGR of 6.8% during 2025–2031.

The aircraft floor panels market is expected to reach US$ 1,027.23 million by 2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Aircraft Floor Panel Market

- Singapore Technologies Engineering Ltd.

- Collins Aerospace

- Safran SA

- Triumph Group Inc.

- Latecoere SA

- The Gill Corporation

- Nordam Group LLC

- Aeropair Ltd.

- The Boeing Co.

- VINCORION Aqdvanced Systems GmbH

- JCB Aero

- Jones Metal Products

- Geven Spa

- LMI Aerospace

- Eco Earth Solutions

- Euro Composite SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport