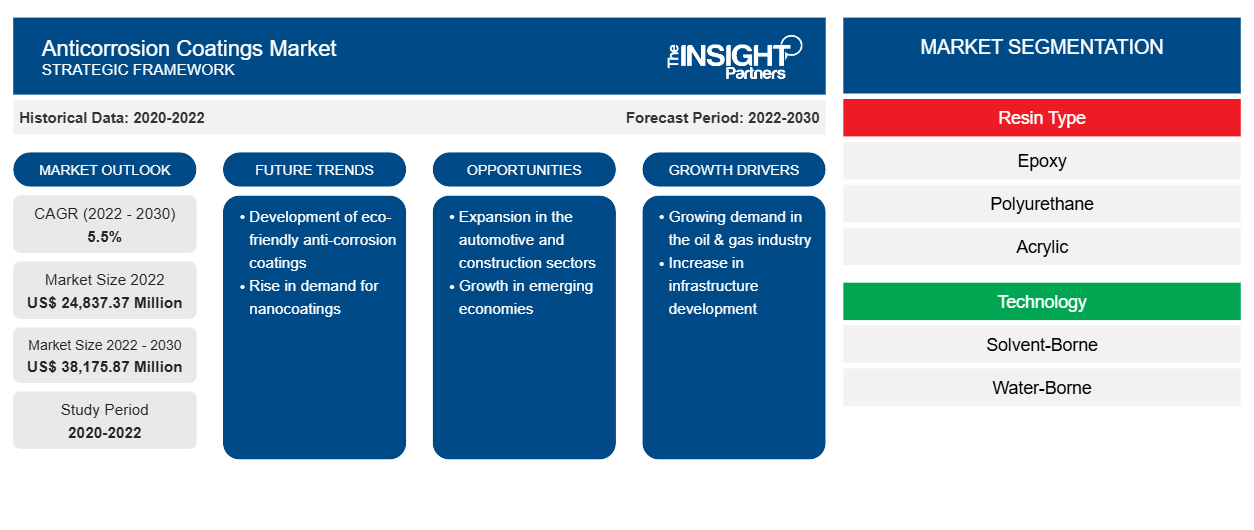

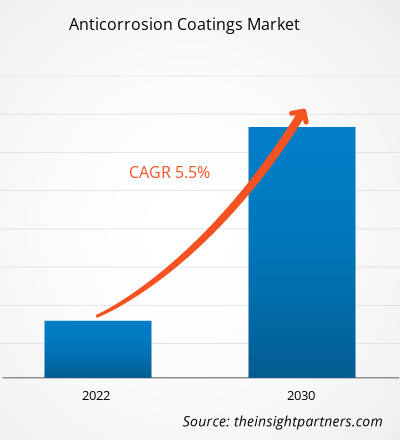

[Rapport de recherche] Le marché mondial des revêtements anticorrosion était évalué à 24 837,37 millions USD en 2022 et devrait atteindre 38 175,87 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 5,5 % de 2022 à 2030.

ANALYSE DE MARCHÉ

Le secteur industriel en pleine expansion, notamment dans les secteurs du pétrole et du gaz, de la pétrochimie, de la production d'électricité et du traitement de l'eau et des eaux usées, stimule la demande de revêtements anticorrosion . L'industrie pétrolière et gazière contribue largement à la croissance du marché des revêtements anticorrosion . Avec la présence de grandes réserves de pétrole dans des pays comme l'Arabie saoudite, l'Irak, l'Iran et les Émirats arabes unis , il existe un besoin continu de protection contre la corrosion dans les pipelines, les réservoirs de stockage, les plates-formes offshore et les raffineries. Les conditions environnementales difficiles de la région, telles que les températures et l'humidité élevées, augmentent encore la demande de revêtements anticorrosion efficaces . La demande de revêtements hautes performances a considérablement augmenté dans le monde entier, car il s'agit d'un centre mondial de production de pétrole et de gaz. La taille du marché mondial des revêtements anticorrosion devrait augmenter d'ici 2030 en raison de la forte croissance du secteur du bâtiment et de la construction. Les principaux facteurs à l'origine de la croissance du marché sont la forte présence de l'industrie pétrolière et gazière et la demande croissante de revêtements anticorrosion de l'industrie automobile.

Les développements en cours dans le domaine des infrastructures à travers le monde, qu'il s'agisse de projets de construction ou d'installations industrielles, alimentent le besoin de revêtements anticorrosion hautes performances . En outre, l'importance croissante des applications marines, notamment la construction navale et les structures offshore, a contribué de manière significative à la croissance du marché des revêtements anticorrosion . À mesure que l'industrie évolue, on observe une évolution notable vers des formulations et des revêtements respectueux de l'environnement dotés de fonctionnalités avancées telles que des capacités d'auto-réparation et de détection.

MOTEURS DE CROISSANCE ET DÉFIS

La forte présence de l'industrie pétrolière et gazière et la demande croissante de revêtements anticorrosion de l'industrie automobile contribuent à la croissance du marché des revêtements anticorrosion . Diverses régions du monde jouent un rôle essentiel dans la production pétrolière. L'Arabie saoudite, l'Iran, les Émirats arabes unis et d'autres pays producteurs de pétrole du Moyen-Orient et d'Afrique comptent parmi les plus grands producteurs de pétrole. La présence de réserves de pétrole joue un rôle crucial dans la croissance économique de différents pays de la région, car la plupart de leurs revenus dépendent de l'industrie pétrolière. En outre, l'industrie du bâtiment et de la construction à travers le monde connaît une croissance constante. En avril 2016, l'Arabie saoudite a lancé sa Vision 2030 pour diversifier son économie, moderniser son administration et introduire des réformes audacieuses dans de nombreux secteurs. Le pays vise à accroître la contribution de son secteur de la construction au PIB global. Cependant, il existe diverses préoccupations en matière de santé et de sécurité concernant les revêtements anticorrosion qui pourraient entraver la croissance du marché. Les composés organiques volatils ( COV ) se trouvent dans les revêtements et peintures anticorrosion . Leur pression de vapeur élevée permet aux molécules de s'évaporer dans l'air ambiant. Par conséquent, les personnes se trouvant à proximité peuvent inhaler des vapeurs ou des gaz dangereux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des revêtements anticorrosion : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

SEGMENTATION ET PORTÉE DU RAPPORT

L'analyse et les prévisions du marché mondial des revêtements anticorrosion jusqu'en 2030 sont une étude spécialisée et approfondie qui se concentre principalement sur les tendances du marché mondial et les opportunités de croissance. Le rapport vise à fournir un aperçu du marché mondial avec une segmentation détaillée du marché en fonction du type de résine, de la technologie, de l'utilisation finale et du pays. Le rapport fournit des statistiques clés sur l'utilisation des revêtements anticorrosion dans la région, ainsi que sur leur demande dans les principaux pays. En outre, il fournit une évaluation qualitative de divers facteurs affectant la croissance du marché des revêtements anticorrosion dans les principaux pays. Il comprend également une analyse complète des principaux acteurs du marché et de leurs principaux développements stratégiques. L'analyse de la dynamique du marché est également incluse pour aider à identifier les principaux facteurs moteurs, les tendances du marché et les opportunités lucratives qui, à leur tour, aideraient à identifier les principales poches de revenus.

L'analyse de l'écosystème et l'analyse des cinq forces de Porter fournissent une vue à 360 degrés des tendances du marché mondial des revêtements anticorrosion, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et divers facteurs influençant la croissance du marché.

ANALYSE SEGMENTALE

Le marché mondial des revêtements anticorrosion est segmenté en fonction du type de résine, de la technologie et de l'utilisation finale. En fonction du type de résine, le marché est segmenté en époxy, polyuréthane, acrylique, alkyde, vinylester et autres. Le segment époxy représente la plus grande part de marché des revêtements anticorrosion. Les revêtements anticorrosion époxy, formulés avec des résines époxy comme constituants principaux, appartiennent à la classe des polymères thermodurcissables, conférant robustesse et durabilité à la couche protectrice qu'ils créent. Déployés dans diverses industries telles que le pétrole et le gaz, la marine, l'automobile et les infrastructures, les revêtements anticorrosion époxy servent de mécanisme de défense de première ligne pour les surfaces métalliques. Le processus d'application implique l'amalgamation précise des résines époxy avec des agents de durcissement, ce qui donne un composé chimiquement résistant et adhésif. Lors de l'application, ces revêtements se solidifient en une barrière résistante et imperméable qui protège les surfaces métalliques des agents corrosifs, empêchant l'oxydation et la détérioration sur de longues périodes. En fonction de la technologie, le marché est segmenté en solvants, à base d'eau et autres. Le segment à base d'eau représente la plus grande part de marché. Les revêtements anticorrosion à base de solvants sont des formules sophistiquées conçues pour offrir une protection robuste contre les effets néfastes de la corrosion, en particulier sur les surfaces métalliques. Ces revêtements utilisent des solvants organiques comme supports pour un mélange de composants soigneusement élaboré, chacun contribuant à l'efficacité du revêtement. Les principaux constituants comprennent des résines, qui forment l'épine dorsale structurelle du revêtement ; des pigments qui confèrent de la couleur et des propriétés de barrière supplémentaires ; et des inhibiteurs de corrosion intégrés de manière stratégique pour contrecarrer le processus corrosif.

Le composant solvant joue un rôle essentiel dans le processus d'application, permettant une facilité d'étalement et assurant une couverture uniforme sur le substrat. Lors de l'application, les solvants facilitent la distribution uniforme du revêtement, pénétrant les irrégularités de surface et créant un film protecteur homogène. En fonction de l'utilisation finale, le marché est segmenté en marine, pétrole et gaz, énergie, automobile, bâtiment et construction, aérospatiale et défense, etc. L'utilisation de revêtements anticorrosion dans l'industrie maritime est impérative pour préserver l'intégrité structurelle et la longévité des navires et des structures marines soumis à des environnements marins difficiles et corrosifs. L'eau de mer, avec sa teneur élevée en sel, constitue une menace importante pour les composants métalliques, faisant de la corrosion un défi omniprésent. Pour surmonter ce problème, des revêtements anticorrosion sont appliqués sur ces composants. Ces revêtements sont formulés avec précision pour résister aux effets corrosifs de l'eau salée, de l'humidité et des conditions atmosphériques.

Dans les applications marines, les revêtements anticorrosion sont largement utilisés sur les coques de navires, les plates-formes offshore, les pipelines et autres structures métalliques immergées ou exposées. Les revêtements agissent comme des barrières protectrices, empêchant le contact direct entre les éléments corrosifs et la surface métallique. La mise en œuvre de revêtements anticorrosion dans l'industrie pétrolière et gazière est essentielle pour protéger les infrastructures et les équipements des défis corrosifs posés par les environnements d'exploitation difficiles. Les pipelines, les réservoirs de stockage, les équipements de forage et divers composants du secteur pétrolier et gazier sont constamment exposés à des éléments corrosifs tels que l'humidité, les gaz corrosifs et les produits chimiques.

ANALYSE RÉGIONALE

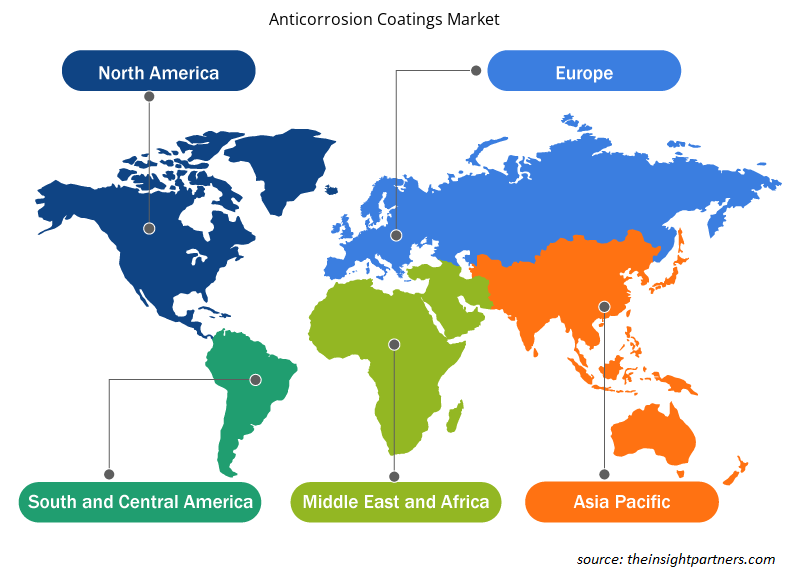

Français Le rapport fournit un aperçu détaillé du marché mondial des revêtements anticorrosion par rapport aux principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale (SAM). L'Asie-Pacifique représentait la plus grande part de marché des revêtements anticorrosion et était évaluée à environ 3 000 millions de dollars américains en 2022. Le Moyen-Orient et l'Afrique comprennent un nombre important de fabricants de pétrole et de gaz et constituent une plaque tournante pour les entreprises de taille moyenne opérant dans la région. Le marché européen devrait atteindre environ 2 000 millions de dollars américains d'ici 2030. Le marché des revêtements anticorrosion au Moyen-Orient et en Afrique devrait enregistrer un TCAC d'environ 5 % de 2022 à 2030. La demande de revêtements hautes performances a considérablement augmenté à l'échelle mondiale à mesure que le déploiement des infrastructures pétrolières et gazières augmente.Selon la National Iranian Oil Company, l'Iran dispose de réserves de pétrole brut d'environ 158 milliards de barils. Selon les données de la Gachsaran Oil & Gas Production Company, le champ pétrolier, qui est en exploitation depuis 1930, produit actuellement 650 000 barils par jour (bpd).

Aperçu régional du marché des revêtements anticorrosion

Les tendances régionales et les facteurs influençant le marché des revêtements anticorrosion tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des revêtements anticorrosion en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des revêtements anticorrosion

Portée du rapport sur le marché des revêtements anticorrosion

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 24 837,37 millions de dollars américains |

| Taille du marché d'ici 2030 | 38 175,87 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 5,5% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts | Par type de résine

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des revêtements anticorrosion connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des revêtements anticorrosion sont :

- RPM International Inc

- La société Sherwin-Williams

- Akzo Nobel NV

- Jotun AS

- PPG Industries Inc

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des revêtements anticorrosion

PAYSAGE CONCURRENTIEL ET ENTREPRISES CLÉS

RPM International Inc, The Sherwin-Williams Co, Akzo Nobel NV, Jotun AS, PPG Industries Inc, 3M Co, The Progressive Center Co for Construction Chemicals Ltd, Nippon Paint Holdings Co Ltd, BASF SE et HB Fuller Co font partie des principaux acteurs présentés dans le rapport sur le marché des revêtements anticorrosion. En outre, plusieurs autres acteurs ont été étudiés et analysés au cours de l'étude pour obtenir une vue globale du marché et de son écosystème. Le rapport sur le marché des revêtements anticorrosion comprend également le positionnement et la concentration de l'entreprise pour évaluer les performances des concurrents/acteurs du marché.

DÉVELOPPEMENTS DE L'INDUSTRIE ET OPPORTUNITÉS FUTURES

Diverses initiatives prises par les principaux acteurs opérant sur le marché des revêtements anticorrosion sont énumérées ci-dessous :

En septembre 2023, HB Fuller Company a acquis Sanglier Limited, l'un des plus grands fabricants et remplisseurs d'adhésifs industriels pulvérisables d'Europe, basé au Royaume-Uni. Cette acquisition élargit les capacités d'innovation et le portefeuille de produits de HB Fuller au Royaume-Uni et en Europe, en particulier dans les secteurs des adhésifs de construction et des adhésifs techniques. Cette acquisition complète les technologies acquises grâce aux acquisitions d'Apollo et de Fourny et les capacités de pulvérisation développées aux États-Unis. Une équipe de près de 60 employés travaillera dans l'unité commerciale mondiale existante de HB Fuller, les adhésifs de construction.

En mars 2023, The PPG Industries a lancé la gamme de poudres d'apprêt PPG ENVIROCRON Primeron, conçue pour offrir une résistance élevée à la corrosion des substrats métalliques, notamment l'acier, l'acier galvanisé à chaud, l'acier métallisé et l'aluminium. Les produits sont testés selon les catégories de corrosivité et approuvés par le label de qualité international QUALISTEELCOAT pour l'acier revêtu. Les produits comprennent le revêtement ZINC, le revêtement PRO, le revêtement EDGE et le revêtement FLEX.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Portable Power Station Market

- Joint Pain Injection Market

- Tortilla Market

- Terahertz Technology Market

- Non-Emergency Medical Transportation Market

- Trade Promotion Management Software Market

- Europe Tortilla Market

- Electronic Health Record Market

- Rare Neurological Disease Treatment Market

- Truck Refrigeration Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The major players operating in the global anticorrosion coatings market are RPM International Inc, The Sherwin-Williams Co, Akzo Nobel NV, Jotun AS, PPG Industries Inc, 3M Co, The Progressive Center Co for Construction Chemicals Ltd, Nippon Paint Holdings Co Ltd, BASF SE, HB Fuller Co.

The automotive industry is growing in the Middle East. In Saudi Arabia, the industry is undergoing a transformation with the establishment of local manufacturing plants and the introduction of electric vehicles. The automotive industry in Saudi Arabia is growing owing to the country’s Vision 2030 program and its ambitious goals for clean and autonomous mobility. The industry in the country benefits from the country’s strategic location and investments in advanced technologies.

Based on resin type, the anticorrosion coatings market is segmented into epoxy, polyurethane, acrylic, alkyd, vinyl ester, and others. Epoxy anticorrosion coatings, formulated with epoxy resins as their primary constituents, belong to the class of thermosetting polymers, imparting robustness and durability to the protective layer they create. Deployed across diverse industries such as oil & gas, maritime, automotive, and infrastructure, epoxy anticorrosion coatings serve as a frontline defense mechanism for metal surfaces.

Asia Pacific accounted for the largest share of the global anticorrosion coatings market. The Asia Pacific is home to major oil processing companies; the number of oil processing activities has surged notably in this region in the past few years. Developments in technologies that aid in oil exploration and production operations have propelled the risk of oil spills, driving the demand for anticorrosion coatings and services.

Various countries in the Middle East play a vital role in global oil production. Saudi Arabia, Iran, the UAE, and other oil-producing countries in the region comprise many of the largest oil producers. Presence of oil reserves plays a crucial role in the economic growth of different countries in the region, as most of their income depends on the oil industry. According to the Organization of the Petroleum Exporting Countries, Saudi Arabia possesses around 17% of the world’s proven petroleum reserves.

Based on technology, the water-borne segment is expected to grow fastest during the forecast period. Water-borne anticorrosion coatings have gained popularity in recent years due to their environmentally friendly nature and improved performance. These coatings are formulated using water as the primary solvent instead of organic solvents, significantly reducing the emission of volatile organic compounds (VOCs) and minimizing the impact on air quality and human health.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Anticorrosion Coatings Market

- RPM International Inc

- The Sherwin-Williams Co

- Akzo Nobel NV

- Jotun AS

- PPG Industries Inc

- 3M Co

- The Progressive Center Co for Construction Chemicals Ltd

- Nippon Paint Holdings Co Ltd

- BASF SE

- HB Fuller Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport