Croissance du marché des conjugués d'anticorps, taille, part, tendances, analyse des principaux acteurs et prévisions jusqu'en 2031

Données historiques : 2021-2022 | Année de référence : 2023 | Période de prévision : 2024-2031Analyse de la taille et des prévisions du marché des conjugués anticorps-médicaments (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par technologie (liant clivable et non clivable), application (cancer du sang, cancer du cerveau, cancer du sein, cancer de l'ovaire, cancer du poumon, etc.), cible (HER2, CD22, CD30, etc.), canal de distribution (pharmacies de détail, pharmacies hospitalières et pharmacies en ligne) et géographie.

- Date du rapport : Dec 2024

- Code du rapport : TIPRE00003494

- Catégorie : Sciences de la vie

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 293

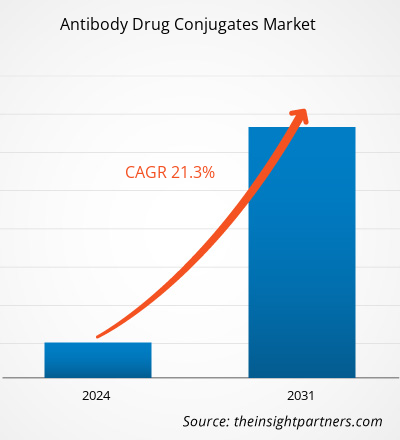

Le marché des conjugués anticorps-médicaments devrait atteindre 38 077,45 millions de dollars américains d'ici 2031, contre 8 105,65 millions de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 21,3 % entre 2023 et 2031. L'expansion du pipeline d'essais cliniques devrait apporter de nouvelles tendances au marché dans les années à venir.

Analyse du marché des conjugués anticorps-médicaments

Le paysage réglementaire a évolué pour soutenir une approbation plus rapide des conjugués anticorps-médicaments. Les organismes de réglementation reconnaissent de plus en plus les avantages uniques de ces thérapies, ce qui a conduit à des processus d'approbation simplifiés pour les candidats prometteurs. Cette évolution est cruciale sur un marché où le délai de mise sur le marché peut avoir un impact significatif sur le succès commercial des produits. Ainsi, la disponibilité accrue de conjugués anticorps-médicament approuvés, associée à des investissements importants en recherche et développement, à l'élargissement des indications approuvées, à des cadres réglementaires favorables et à une demande croissante de thérapies biologiques ciblées, stimule la croissance du marché. Face à la demande croissante d'options thérapeutiques plus efficaces et ciblées, les sociétés pharmaceutiques et les entreprises de biotechnologie consacrent des ressources importantes à la R&D de conjugués anticorps-médicament. Pfizer Inc., Genentech, Gilead Sciences et de nombreuses autres sociétés pharmaceutiques investissent massivement dans des projets de développement de conjugués anticorps-médicament. Selon Novotech, plus de 900 essais de conjugués anticorps-médicament, initiés par l'industrie, ont été menés à l'échelle mondiale entre 2018 et 2022 ; la région Asie-Pacifique a représenté plus d'un tiers de ces essais. Outre les États-Unis et l'Europe, la Chine continentale, la Corée du Sud, l'Australie, le Japon et Taïwan étaient les pays asiatiques les plus fréquemment impliqués, et près de 60 % des essais asiatiques ont été menés par la Chine continentale. Ainsi, des investissements importants en recherche et développement devraient créer des tendances significatives sur le marché des conjugués anticorps-médicaments à l'avenir.

Aperçu du marché des conjugués anticorps-médicaments

Le marché des conjugués anticorps-médicaments connaît une croissance robuste, portée par les progrès des thérapies ciblées et l'augmentation des investissements en oncologie. L'intégration de technologies innovantes, telles que la chimie des lieurs et le développement de charges utiles, est essentielle pour améliorer les performances des conjugués anticorps-médicaments. De plus, le pipeline croissant de candidats ADC dans les essais cliniques pour les maladies auto-immunes, entre autres affections au-delà du cancer, laisse présager un avenir prometteur. Globalement, le marché des ADC est sur le point de connaître une expansion significative, reflétant une évolution vers des options thérapeutiques plus précises et plus efficaces en médecine moderne. Le retrait de Blenrep (belantamab mafodotin) par la Food and Drug Administration (FDA) américaine en décembre 2022 en raison de graves préoccupations en matière de toxicité oculaire a eu un impact significatif sur le paysage thérapeutique du myélome multiple. Globalement, la perte de ce produit pourrait freiner l'innovation et les investissements dans le secteur de l'oncologie, affectant ainsi les perspectives de croissance à long terme.

Plusieurs conjugués anticorps-médicament sont actuellement en phase 3 d'essais cliniques, visant à valider leur efficacité et leur innocuité auprès de populations de patients plus larges. Le lancement futur d'ADC en phase 3 d'essais cliniques d'ici 2028 transformera considérablement le paysage oncologique, offrant aux patients des options thérapeutiques innovantes et augmentant potentiellement les revenus du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des conjugués anticorps-médicaments: Perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des conjugués anticorps-médicaments: Perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des conjugués anticorps-médicaments

L'augmentation de la disponibilité des produits approuvés stimule la croissance du marché

Les investissements dans les conjugués anticorps-médicaments facilitent la découverte de nouvelles cibles thérapeutiques et accélèrent le développement de conjugués anticorps-médicaments innovants, plus efficaces et présentant moins d'effets secondaires que les thérapies traditionnelles. L'approbation de nouveaux produits améliore les options thérapeutiques pour les patients, notamment en oncologie, où les conjugués anticorps-médicaments sont de plus en plus reconnus pour administrer des agents cytotoxiques directement aux cellules cancéreuses, minimisant ainsi les dommages aux tissus sains. En avril 2024, Pfizer Inc. et Genmab A/S ont reçu l'approbation complète de la FDA pour une demande supplémentaire de licence de produit biologique (sBLA) pour TIVDAK (tisotumab vedotin-TFTV) pour le traitement des patientes atteintes d'un cancer du col de l'utérus récurrent ou métastatique dont la maladie a progressé pendant ou après une chimiothérapie.

L'extension des indications approuvées pour les conjugués anticorps-médicament existants contribue également de manière significative à la croissance du marché. À mesure que davantage d'indications sont approuvées, la population de patients potentiels pour ces thérapies augmente, ce qui entraîne une augmentation des ventes et de la pénétration du marché. De plus, cette tendance stimule la taille du marché et encourage la poursuite de la recherche et du développement en créant une boucle de rétroaction positive qui favorise l'innovation et l'approbation de nouveaux produits. En octobre 2023, Daiichi Sankyo et Merck & Co., Inc. a conclu un accord mondial de développement et de commercialisation pour les candidats conjugués anticorps-médicament DXd de Daiichi Sankyo : le patritumab déruxtécan (HER3-DXd), l’ifinatamab déruxtécan (I-DXd) et le raludotatug déruxtécan (R-DXd). Les sociétés développeront conjointement et commercialiseront potentiellement ces candidats conjugués anticorps-médicament dans le monde entier, sauf au Japon, où Daiichi Sankyo conservera les droits exclusifs. Daiichi Sankyo sera seul responsable de la fabrication et de l’approvisionnement.

Expansion vers de nouvelles indications pour générer d’importantes opportunités de croissance

L’expansion vers de nouvelles indications crée d’importantes opportunités sur le marché des conjugués anticorps-médicament. Étant donné que les conjugués anticorps-médicament sont principalement conçus pour administrer des agents cytotoxiques directement aux cellules cancéreuses tout en épargnant les tissus sains, leur capacité à cibler des antigènes tumoraux spécifiques les rend très polyvalents. Cette polyvalence permet d'explorer les applications des conjugués anticorps-médicament au-delà de leurs indications initiales, à savoir les hémopathies malignes et certaines tumeurs solides.

De nombreux cancers manquent actuellement d'options thérapeutiques adéquates, et les conjugués anticorps-médicament ciblant de nouveaux biomarqueurs peuvent servir de thérapies innovantes contre ces pathologies complexes. Par exemple, les conjugués anticorps-médicament sont étudiés pour le traitement des cancers du sein, du poumon et de la vessie, entre autres, pour lesquels les thérapies traditionnelles peuvent ne pas donner de résultats satisfaisants. La demande de licence de produit biologique (BLA) d'AstraZeneca et Daiichi Sankyo pour le datopotamab déruxtécan (Dato-DXd) a été acceptée aux États-Unis pour le traitement des patients adultes ayant reçu un traitement systémique antérieur pour un cancer du poumon non à petites cellules (CPNPC) non épidermoïde localement avancé ou métastatique.

Les collaborations entre les sociétés pharmaceutiques et les instituts de recherche favorisent l'innovation dans le développement des conjugués anticorps-médicament. Ces partenariats se concentrent souvent sur l'identification de nouvelles cibles et l'optimisation des technologies de liaison afin d'améliorer l'efficacité et la sécurité des conjugués. De plus, grâce à la découverte et à la validation de nouvelles cibles, les conjugués anticorps-médicament font l'objet d'études plus approfondies en vue de leur utilisation potentielle dans le traitement d'un plus large éventail de types de cancer. En juin 2024, ArriVent BioPharma, Inc., une société en phase clinique qui se consacre à l'accélération du développement de thérapies biopharmaceutiques innovantes, a conclu un accord de collaboration avec Jiangsu Alphamab Biopharmaceuticals Co., Ltd., filiale à 100 % d'Alphamab Oncology, pour la découverte, le développement et la commercialisation de nouveaux conjugués anticorps-médicament pour le traitement des cancers. Les conjugués anticorps-médicament sont appelés à jouer un rôle essentiel dans l'avenir des thérapies ciblées contre le cancer en capitalisant sur la prévalence croissante du cancer, en répondant à des besoins médicaux non satisfaits et en favorisant les innovations collaboratives. Ainsi, l'expansion vers de nouvelles indications présente une multitude d'opportunités pour le marché des conjugués anticorps-médicaments.

Analyse de segmentation du rapport sur le marché des conjugués anticorps-médicaments

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché des conjugués anticorps-médicaments sont la technologie, l'application, la cible, le canal de distribution et la géographie.

- Le marché des conjugués anticorps-médicaments, basé sur la technologie, est segmenté en lieurs clivables et lieurs non clivables. Le segment des lieurs clivables détenait une part de marché plus importante en 2023 et devrait enregistrer un TCAC significatif entre 2023 et 2031.

- En fonction de l'application, le marché des conjugués anticorps-médicaments est segmenté en cancer du sang, cancer du cerveau, cancer du sein, cancer de l'ovaire, cancer du poumon, etc. Français Le segment du cancer du sein détenait la plus grande part de marché en 2023.

- Le marché des conjugués anticorps-médicaments, en fonction de la cible, est segmenté en HER2, CD22, CD30 et autres. Le segment HER2 détenait la plus grande part de marché en 2023 et devrait enregistrer un TCAC important entre 2023 et 2031.

- Le marché des conjugués anticorps-médicaments, en fonction du canal de distribution, est segmenté en pharmacies de détail, pharmacies hospitalières et pharmacies en ligne. Le segment des pharmacies hospitalières détenait la plus grande part de marché en 2023 et devrait enregistrer un TCAC important entre 2023 et 2031.

Analyse des parts de marché des conjugués anticorps-médicaments par zone géographique

La portée géographique du rapport sur le marché des conjugués anticorps-médicaments est divisée en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord a dominé le marché en 2023. L'incidence croissante du cancer est l'un des principaux facteurs qui stimulent la demande de conjugués anticorps-médicament dans ces pays. De plus, la croissance du marché dans la région est attribuée à l'intensification de la recherche et du développement, à l'augmentation des approbations de produits, à la sensibilisation croissante aux nouveaux conjugués et à une forte augmentation des fusions, collaborations et partenariats. Le plus grand nombre de conjugués anticorps-médicament a été approuvé aux États-Unis. Plusieurs conjugués anticorps-médicament sont en cours de développement aux États-Unis. Plusieurs conjugués ont été développés avec des technologies avancées de conjugués et de liaisons, des charges utiles plus puissantes et de nouvelles cibles antigéniques. Selon les données de la FDA publiées en mai 2021, 113 essais cliniques étaient en cours d'étude pour 77 nouveaux conjugués anticorps-médicament ciblant plus de 40 cibles différentes. En janvier 2021, la FDA américaine avait approuvé Mylotarg, Lumoxiti, Adcetris, Kadcyla, Enhertu, Trodelvy, Besponsa, Polivy, Padcev et Blenrep pour plusieurs indications oncologiques. En septembre 2021, la FDA a accéléré l'approbation de Tivdak (tisotumab vedotin-tftv), développé par Seagen et Genmab. Ce traitement est un conjugué associant un anticorps dirigé contre le facteur tissulaire à un inhibiteur des microtubules. Administré en perfusion intraveineuse, il est destiné aux femmes atteintes d'un cancer du col de l'utérus récidivant ou métastatique ayant progressé pendant ou après une chimiothérapie. Français De plus, en 2023, Truqap (capivasertib) et Faslodex (fulvestrant) d'AstraZeneca ont reçu l'approbation réglementaire aux États-Unis pour le traitement des patients adultes souffrant d'un cancer du sein localement avancé ou métastatique HR-positif et HER2-négatif avec altérations des biomarqueurs (PIK3CA, AKT1 ou PTEN).

Les activités d'expansion commerciale croissantes des entreprises sur le marché des conjugués anticorps-médicament aux États-Unis pour renforcer leurs positions sur le marché dans différentes régions soutiennent davantage la croissance du marché. En septembre 2020, Merck a annoncé un plan d'expansion pour ses capacités de fabrication d'ingrédients pharmaceutiques actifs hautement puissants (HPAPI) et de conjugués anticorps-médicament, d'une valorisation de 62,02 millions de dollars américains (59 millions d'euros) dans son usine de Madison, dans le Wisconsin. Avec cet investissement, l'entreprise visait à améliorer la production à grande échelle de composés puissants pour les thérapies contre le cancer, tout en créant environ 50 emplois à temps plein à partir de 2021 après l'achèvement prévu d'ici la mi-2022.

Conjugués anticorps-médicamentsAperçu régional du marché des conjugués anticorps-médicaments

Les tendances régionales et les facteurs influençant le marché des conjugués anticorps-médicaments tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des conjugués anticorps-médicaments en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des conjugués anticorps-médicaments

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | US$ 8,105.65 Million |

| Taille du marché par 2031 | US$ 38,077.45 Million |

| TCAC mondial (2023 - 2031) | 21.3% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

By Technologie

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des conjugués anticorps-médicaments : comprendre son impact sur la dynamique commerciale

Le marché des conjugués anticorps-médicaments connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des conjugués anticorps-médicaments Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Rapports connexes

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des conjugués anticorps-médicaments

Obtenez un échantillon gratuit pour - Marché des conjugués anticorps-médicaments