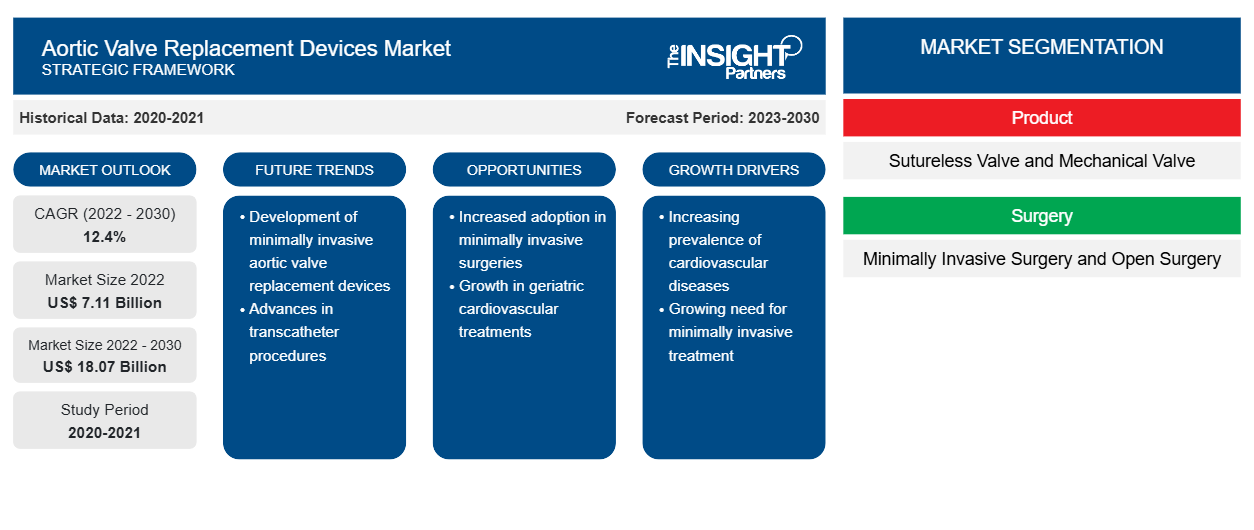

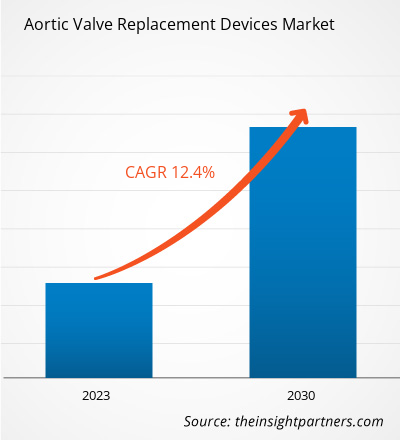

[Rapport de recherche] Le marché des dispositifs de remplacement de la valve aortique était évalué à 7 113,39 millions USD en 2022 et devrait atteindre 18 070,32 millions USD d'ici 2030. On estime qu'il enregistrera un TCAC de 12,4 % au cours de la période 2022-2030.

Point de vue de l'analyste

L' analyse du marché des dispositifs de remplacement de la valve aortique explique les facteurs déterminants tels que le nombre croissant d'interventions de remplacement de la valve aortique et la demande croissante de techniques mini-invasives. En outre, le nombre croissant d'études cliniques constitue une tendance future pour la croissance du marché au cours de la période 2022-2030. Le segment des valves sans suture représentait une part plus importante du marché des dispositifs de remplacement de la valve aortique, en fonction du produit, en 2022. En termes de chirurgie, le segment de la chirurgie mini-invasive a dominé le marché en 2022. Par utilisateur final, le segment des hôpitaux et des cliniques dominerait le marché des dispositifs de remplacement de la valve aortique avec une part considérable au cours de la période de prévision.

La valve aortique est l'une des quatre valves qui régulent le flux sanguin dans le cœur. La valve aortique sépare la chambre de pompage principale du cœur et l'artère principale qui alimente le corps en sang riche en oxygène. La réparation ou le remplacement de la valve aortique traite la maladie de la valve aortique et aide à rétablir un flux sanguin normal, à réduire les symptômes, à prolonger la vie et à préserver la fonction du muscle cardiaque.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des dispositifs de remplacement de la valve aortique : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Informations sur le marché

Le nombre croissant d'interventions chirurgicales de remplacement de la valve aortique stimule la croissance du marché des dispositifs de remplacement de la valve aortique

Le nombre d’interventions chirurgicales de remplacement de la valve aortique pratiquées dans le monde entier a considérablement augmenté ces derniers temps. Selon les données publiées par le Texas Herat Institute, environ 106 000 interventions de remplacement de la valve cardiaque sont pratiquées chaque année aux États-Unis. Dans la quasi-totalité de ces interventions, les valves mitrales ou aortiques sont réparées ou remplacées. Cette augmentation peut être attribuée à plusieurs facteurs, notamment les progrès de la technologie médicale, le vieillissement de la population et une meilleure connaissance des maladies cardiaques. Le remplacement de la valve aortique est une intervention essentielle souvent pratiquée pour traiter la sténose ou la régurgitation de la valve aortique, des pathologies qui peuvent entraîner de graves complications si elles ne sont pas traitées. À mesure que la science médicale continue d’évoluer, ces interventions devraient devenir encore plus sûres et plus accessibles, contribuant ainsi à de meilleurs résultats pour les patients et à une meilleure qualité de vie pour les personnes touchées par les maladies de la valve aortique. Les systèmes de santé s’adaptent pour répondre à cette demande croissante d’interventions chirurgicales, en soulignant l’importance des mesures préventives et de la détection précoce dans la gestion de la santé cardiovasculaire.

Les progrès technologiques créent des opportunités lucratives sur le marché des dispositifs de remplacement de la valve aortique

Le développement de techniques chirurgicales mini-invasives (CMI), telles que le remplacement valvulaire aortique par voie transcathéter (RVAPT), a modernisé le traitement de la sténose aortique (SA). Le remplacement valvulaire aortique par voie transcathéter, tel que le remplacement valvulaire aortique par voie transcathéter (RVAPT), a modernisé le traitement de la sténose aortique (SAPT). Le remplacement valvulaire aortique par voie transcathéter est moins invasif que la chirurgie à cœur ouvert traditionnelle, ce qui permet aux patients à haut risque qui n'étaient peut-être pas éligibles à une intervention chirurgicale de recevoir un traitement. De plus, les progrès des matériaux et de la conception ont conduit au développement de remplacements valvulaires aortiques plus solides et biocompatibles, qui ont amélioré les résultats des patients et réduit le risque de complications.

Quelques avancées technologiques réalisées par les acteurs du secteur des dispositifs de remplacement de la valve aortique sont mentionnées ci-dessous :

- En janvier 2023, Abbott a reçu l'approbation de la FDA pour le système d'implantation transcathéter de valve aortique (TAVI) Navitor pour traiter les personnes atteintes de sténose aortique sévère présentant un risque élevé de chirurgie à cœur ouvert. Navitor est le dernier ajout à la vaste gamme de dispositifs cardiaques structurels transcathéters de la société, qui offre aux médecins et aux patients des options de traitement moins invasives pour toute une gamme de maladies cardiaques graves.

- En septembre 2022, Medtronic a annoncé l'expansion de son système TAVR auto-extensible de nouvelle génération, le système TAVR Evolut FX, aux États-Unis. Evolut FX a ajouté de nouvelles fonctionnalités à la plateforme Evolut existante pour améliorer la facilité d'utilisation et le déploiement prévisible des valves pour les médecins.

- En septembre 2022, Edwards Lifesciences a lancé la valve SAPIEN 3 Ultra RESILIA, qui intègre la technologie révolutionnaire RESILIA d'Edwards avec la valve cardiaque aortique transcathéter SAPIEN 3 Ultra, leader du secteur. Ce lancement fait suite à la récente approbation de la Food and Drug Administration (FDA) américaine.

- En septembre 2021, Abbott a reçu l'approbation de la FDA pour ses valves tissulaires stentées Epic Plus et Epic Plus Supra afin d'améliorer les options thérapeutiques pour les personnes atteintes d'une valvulopathie aortique ou mitrale. Avec ce nouveau dispositif, Abbott a élargi sa plateforme de valves chirurgicales Epic.

- En août 2021, CORCYM a recruté le premier patient dans l'étude post-commercialisation mitrale, aortique et tricuspide dans un contexte réel, à savoir MANTRA. La première implantation a été réalisée à l'hôpital Citta di Lecce en Italie avec une valve mécanique aortique Bicarbon.

- En août 2021, la première valve cardiaque imprimée en 3D de fabrication indienne a été développée à Chennai. Les nouvelles valves cardiaques ont été développées à l'aide d'imprimantes 3D, ce qui pourrait permettre de surmonter les problèmes liés aux valves cardiaques artificielles .

- En septembre 2020, Boston Scientific Corporation a lancé le système de valve aortique ACURATE neo2 en Europe. Cette technologie TAVI de nouvelle génération, une nouvelle plateforme conçue avec de multiples fonctionnalités pour améliorer les performances cliniques de la plateforme ACURATE neo d'origine, avait une indication élargie pour les patients atteints de sténose aortique par rapport au système de valve aortique de la génération précédente.

Par conséquent, les avancées technologiques créent des opportunités lucratives sur le marché des dispositifs de remplacement de la valve aortique.

Segmentation et portée du rapport

Informations basées sur les produits

En fonction du produit, le marché des dispositifs de remplacement de la valve aortique est divisé en valve mécanique et valve sans suture. Le segment des valves sans suture détenait une part de marché plus importante en 2022 et devrait enregistrer un TCAC important sur le marché des dispositifs de remplacement de la valve aortique au cours de la période 2022-2030. Un dispositif de remplacement de la valve aortique sans suture est une valve bioprothétique conçue pour être mise en œuvre sans nécessiter de suture traditionnelle, nécessaire pour fixer la valve en position. Ces valves sont généralement fabriquées à partir de matériaux biologiques. La valve est fixée à un stent ou à un cadre qui peut se dilater et la fixer en place une fois qu'elle est correctement positionnée dans l'anneau de la valve aortique native du patient. Le principal avantage des valves aortiques sans suture est qu'elles peuvent simplifier la procédure chirurgicale, réduire le temps chirurgical et potentiellement améliorer les résultats, en particulier chez les patients à risque plus élevé ou ayant un accès chirurgical limité en raison d'autres conditions médicales. Comme pour toute procédure médicale, le choix du dispositif de remplacement de la valve aortique, y compris les valves sans suture, dépend de l'état spécifique du patient, de son état de santé général et de ses facteurs de risque individuels.

Informations basées sur la chirurgie

En fonction de la chirurgie, le marché des dispositifs de remplacement de la valve aortique est divisé en chirurgie ouverte et chirurgie mini-invasive. Le segment de la chirurgie mini-invasive représentait une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé au cours de la période 2022-2030. La chirurgie mini-invasive pour le remplacement de la valve aortique est une approche moins invasive que la chirurgie ouverte traditionnelle. Elle consiste à pratiquer des incisions plus petites, souvent à l'aide d'instruments chirurgicaux spécialisés et d'une technologie assistée par vidéo, pour accéder au cœur afin de remplacer une valve aortique qui fonctionne mal par une valve artificielle, soit une valve mécanique, soit une valve bioprothétique. Les avantages potentiels des techniques mini-invasives comprennent des séjours hospitaliers plus courts, une réduction des cicatrices et des temps de récupération plus rapides (dans des conditions normales). Les opérations TAVR sont choisies dans la plupart des cas car elles causent moins de dommages tissulaires et sont suivies d'un temps de récupération plus rapide. Selon le New England Journal of Medicine, depuis l'apparition de cette technique en 2007, le nombre d'interventions TAVR a considérablement augmenté, car le remplacement chirurgical s'est avéré inadapté aux patients plus âgés. À mesure que la technologie médicale progresse, ces approches mini-invasives offrent davantage d'options et de meilleurs résultats pour les patients nécessitant un remplacement de la valve aortique.

Informations basées sur l'utilisateur final

En termes d'utilisateur final, le marché des dispositifs de remplacement de la valve aortique est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux et cliniques représentait la plus grande part de marché en 2022. Les hôpitaux et les cliniques sont les plus grands utilisateurs finaux de dispositifs de remplacement de la valve aortique, qui peuvent être utilisés pour traiter des patients de différents groupes d'âge souffrant de diverses conditions médicales. De nombreux patients se rendent dans les hôpitaux pour rechercher des traitements pour leurs maladies aiguës et chroniques. Le personnel médical des hôpitaux offre des services pratiques et les meilleurs soins aux patients. Ainsi, les hôpitaux visent à rétablir et à maintenir la bonne santé de la population. Les membres du personnel employés dans les hôpitaux connaissent les différents dispositifs de remplacement de la valve aortique. La prévalence croissante des maladies chroniques, la croissance de la population gériatrique et le nombre croissant d'hôpitaux contribuent principalement à la croissance du marché du remplacement de la valve aortique pour le segment des hôpitaux. La population gériatrique est deux fois plus susceptible d'être hospitalisée que les adultes d'âge moyen ; Environ 17 % des Américains âgés de 65 ans et plus sont hospitalisés au moins une fois par an, alors que seulement 8 % des adultes âgés de 45 à 64 ans ont besoin d'être hospitalisés. Les troubles cardiovasculaires, le cancer, les accidents vasculaires cérébraux et les maladies neurologiques sont les principales causes d'hospitalisation chez les patients âgés. Ainsi, le nombre plus élevé de patients admis à l'hôpital devrait stimuler la croissance du marché du segment hospitalier au cours de la période de prévision.

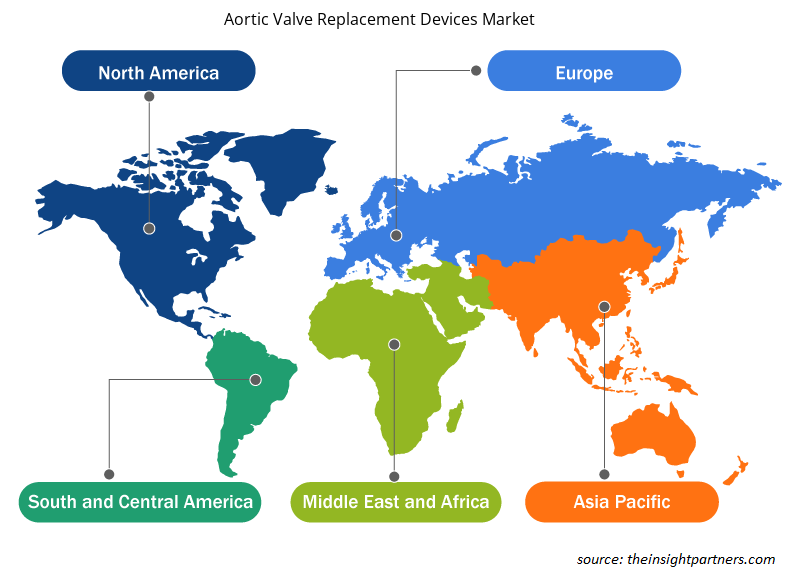

Analyse régionale

L'Amérique du Nord a dominé le marché des dispositifs de remplacement de la valve aortique en 2022, représentant une part maximale, les États-Unis, le Canada et le Mexique étant les principaux contributeurs à la croissance du marché régional. Les États-Unis sont le plus grand marché pour les dispositifs de remplacement de la valve aortique dans cette région. La croissance du marché des dispositifs de remplacement de la valve aortique en Amérique du Nord est attribuée à la prévalence croissante des maladies cardiaques et au nombre croissant d'approbations réglementaires, d'activités de R&D et de lancements de nouveaux produits. En outre, l'avancée technologique du produit est susceptible d'offrir des opportunités de croissance au marché des dispositifs de remplacement de la valve aortique dans la région.

Selon la Cleveland Clinic, les maladies des valves cardiaques touchent environ 2,5 % de la population américaine. Il s'agit notamment de la régurgitation (fuite) ou de la sténose (rétrécissement) de la valve. La régurgitation mitrale et la sténose aortique sont les maladies valvulaires les plus courantes aux États-Unis. Plus de 2 millions de personnes aux États-Unis souffrent d'une fuite de la valve cardiaque. Les États-Unis sont à l'avant-garde du marché nord-américain des dispositifs de remplacement de la valve aortique. Près de 1,5 million de personnes souffrent de sténose aortique aux États-Unis. Selon les données publiées par les National Institutes of Health (NIH), en 2021, environ 78 000 interventions chirurgicales d'implantation de valve aortique par voie transcathéter (TAVI) ont été réalisées chaque année dans le pays. La présence d'acteurs clés et le nombre croissant d'études cliniques dans la région stimulent la croissance du marché. Les initiatives entreprises par des institutions privées devraient également soutenir la croissance du marché. Par exemple, la Fondation Edwards Lifesciences sponsorise le Centre d'éducation sur les maladies valvulaires et le programme d'ambassadeurs de l'American Heart Association aux États-Unis. Ainsi, les facteurs mentionnés ci-dessus devraient alimenter la croissance du marché aux États-Unis.Lifesciences Foundation is sponsoring the American Heart Association’s Valvular Disease Education Center and Ambassador Program in the US. Thus, the abovementioned factors are expected to fuel the market growth in the US.

Le rapport présente les principaux acteurs du marché mondial des dispositifs de remplacement de la valve aortique. Il s'agit notamment de Virgin Pulse Inc, Limeade Inc, Optum Inc, Vitality Group International Inc, Bravo Wellness LLC, Sonic Boom Wellness LLC, WebMD Health Services Group Inc, Fitbit LLC, Asset Health Inc, Healthcheck360, Marquee Health LLC, Wellright Inc, Wellworks for You, Wellable LLC, Wellness 360 Technologies Inc, WellSteps.com LLC et CHC Wellbeing Inc.

- En février 2023, Medtronic a relancé son système de valve pulmonaire transcathéter (TPV) Harmony, une alternative mini-invasive à la chirurgie à cœur ouvert pour les patients atteints de cardiopathie congénitale avec voie de sortie ventriculaire droite (RVOT) native ou réparée chirurgicalement.

- En janvier 2023, Abbott a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour le système d'implantation de valve aortique par voie transcathéter (TAVI) de dernière génération de la société, Navitor, destiné au traitement des personnes atteintes de sténose aortique sévère présentant un risque élevé ou extrême de chirurgie à cœur ouvert. Le système TAVI Navitor est le dernier ajout à la gamme complète de dispositifs cardiaques structurels par voie transcathéter de la société, qui offre des options de traitement moins invasives aux médecins et aux patients pour certaines des maladies cardiaques les plus courantes et les plus graves.

- En juillet 2021, Limeade a acquis TINYPULSE, un pionnier des logiciels d'écoute des employés. Cette acquisition réunira deux entreprises qui s'engagent à aider leurs clients à créer des expériences de travail saines.

- En novembre 2021, Virgin Pulse a acquis Welltok pour améliorer les résultats en matière de santé et réduire les coûts. Cette acquisition permettrait aux deux sociétés de lancer la première plateforme d'engagement et d'activation de bout en bout du secteur, prenant en charge les clients, les membres et les consommateurs de l'ensemble de la communauté médicale.

Aperçu régional du marché des dispositifs de remplacement de la valve aortique

Les tendances et facteurs régionaux influençant le marché des dispositifs de remplacement de la valve aortique tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des dispositifs de remplacement de la valve aortique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des dispositifs de remplacement de la valve aortique

Portée du rapport sur le marché des dispositifs de remplacement de la valve aortique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 7,11 milliards de dollars américains |

| Taille du marché d'ici 2030 | 18,07 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 12,4% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

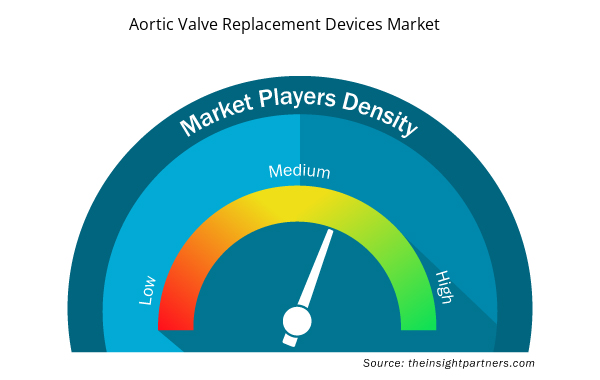

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des dispositifs de remplacement de la valve aortique connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des dispositifs de remplacement de la valve aortique sont :

- Laboratoires Abbott

- Medtronic Plc

- Société scientifique de Boston

- LivaNova Plc

- Edwards Lifesciences Corp

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs de remplacement de la valve aortique

Profils d'entreprise

- Laboratoires Abbott

- Medtronic Plc

- Société scientifique de Boston

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industrie, Commerce et Représentations Ltd

- Artivion Inc

- JenaValve Technology Inc

- Venus MedTech HangZhou Inc

- Laboratoires Labcor Ltda

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Fish Protein Hydrolysate Market

- Transdermal Drug Delivery System Market

- Hydrogen Storage Alloys Market

- Joint Pain Injection Market

- Power Bank Market

- Sodium Bicarbonate Market

- Organoids Market

- Data Annotation Tools Market

- Legal Case Management Software Market

- Social Employee Recognition System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The aortic valve replacement devices market majorly consists of the following players, Abbott Laboratories, Medtronic Plc, Boston Scientific Corp, LivaNova Plc, Edwards Lifesciences Corp, Braile Biomedica Industry, Commerce and Representations Ltd, Artivion Inc, JenaValve Technology Inc, Venus MedTech HangZhou Inc, and Labcor Laboratorios Ltda.

Based on product, the aortic valve replacement devices market is bifurcated into mechanical valve and sutureless valve. The sutureless valve segment held the larger market share in 2022 and the same segment registered a significant CAGR in the aortic valve replacement devices market in 2022-2030.

The factors driving the growth of the aortic valve replacement devices market include the rising number of aortic valve replacement surgeries and increasing demand for minimally invasive techniques. However, the product recalls of aortic valve replacement devices hampers the growth of the aortic valve replacement devices market.

Aortic valve repair and aortic valve replacement are methods that treat diseases affecting the aortic valve. The aortic valve is one of four valves that regulate blood flow through the heart. The aortic valve separates the heart's main pumping chamber and the main artery that supplies oxygen-rich blood to body. Aortic valve repair or aortic valve replacement treats aortic valve disease and help restore normal blood flow, reduces symptom, prolong life and help preserves the function of the heart muscle.

The aortic valve replacement devices market is expected to be valued at US$ 18,070.32 billion in 2030.

The aortic valve replacement devices market was valued at US$ 7,113.39 billion in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Aortic Valve Replacement Devices Market

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industry, Commerce and Representations Ltd

- Artivion Inc

- JenaValve Technology Inc.

- Venus MedTech HangZhou Inc.

- Labcor Laboratorios Ltda

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport