Point de vue de l'analyste

L'analyse du marché de l'EDI de soins de santé explique les facteurs déterminants du marché tels que le besoin croissant d'un traitement transparent des réclamations de soins de santé et des transactions administratives, et l'adoption croissante de plateforme EDI de soins de santé pour le suivi de la chaîne d'approvisionnement. En outre, les progrès technologiques dans le domaine de l’EDI dans le domaine des soins de santé devraient introduire de nouvelles tendances sur le marché au cours de la période 2022-2030. Sur la base des composants, le segment des solutions représentait une part plus importante en 2022. Sur la base du mode de livraison, le segment basé sur le Web et le cloud a dominé le marché en représentant une part maximale. Par application, le segment de la gestion des sinistres a dominé le marché en représentant la part maximale. Par segment d'utilisateurs finaux, le segment des prestataires de soins de santé est susceptible de représenter une part considérable du marché de l'EDI dans le domaine des soins de santé au cours de la période 2022-2030.

L'échange de données informatisées (EDI) dans le domaine des soins de santé est un moyen sécurisé de transmission de données entre les établissements de santé et les assureurs. , et les patients utilisant des formats et des normes de messages établis.

Aperçu du marché

Besoin croissant d'un traitement transparent des réclamations de soins de santé et des transactions administratives

L'EDI est un moyen sécurisé de transférer des données de santé. L'EDI est régulièrement utilisé par les cliniques, les hôpitaux, les cabinets médicaux et d'autres entreprises de soins de santé pour transférer des informations médicales. ASC X12, version 5010, en est un exemple. ASC X12 développe et maintient des normes pour l'EDI liées aux transactions administratives des soins de santé. Vous trouverez ci-dessous quelques transactions ASC X12 couramment utilisées et fréquemment adoptées dans l'industrie dentaire.

Transactions ASC X12 couramment utilisées dans l'industrie dentaire

Type de transaction

Description

ASC X12 270

Cette transaction permet aux fournisseurs de vérifiez si le patient dispose d’une couverture d’assurance. Le Conseil national d'échange de données électroniques dentaires (NDEDIC) s'efforce de promouvoir une utilisation élevée de l'ASC X12 270/271 au sein de l'industrie dentaire.

ASC X12 271

Cette transaction est une réponse électronique à une demande d'éligibilité. Les réponses des consommateurs révèlent si le patient dispose d'une couverture d'assurance et offrent par conséquent des avantages aux patients.

ASC X12 275

L'ASC X12 275 est une transaction électronique utilisée pour répondre aux informations de la compagnie d'assurance en envoyant "ASC X12 277 RFI au prestataire. L'ASC X12 275 comprend des données supplémentaires et/ou des images numériques (radiographies, tableaux parodontaux, notes de traitement, etc.) pour étayer les demandes de soins. La transaction est peu utilisée.

Autre ASC X12

Les autres transactions comprennent ASC X12 276, ASC X12 277, ASC X12 277CA, ASC X12 277U, ASC X12 RFI, ASC X12 837, ASC X12 835, ASC X12 997, ASC X12 999

Source : The Insight Partners Analyse

De plus, l'EDI pour les soins de santé réduit considérablement le temps nécessaire pour soumettre et traiter la demande. Par exemple, non seulement les EDI aident à identifier les erreurs potentielles dans les demandes à soumettre, mais aident également au traitement et à la fourniture de commentaires en temps réel sur le soumission des réclamations. Par exemple, l'utilité de l'EDI automatise les processus manuels, éliminant ainsi le papier, l'impression, le stockage physique et les économies de coûts. En outre, les documents électroniques peuvent être traités plus rapidement que les processus manuels, garantissant ainsi la satisfaction des besoins des clients. De plus, l'adoption de l'EDI dans le secteur des soins de santé contribue à réduire les coûts des soins de santé et à fluidifier les processus. L'adoption de GS1 EDI par Ramsay Healthcare en est un exemple. Ramsay Healthcare a déployé une suite complète de normes GS1 pour identifier, capturer et partager les informations qui prennent en charge l'interaction avec les fournisseurs. Par conséquent, l'adoption de la suite standard GS1, Ramsay Healthcare, a augmenté à la fois la rapidité et l'efficacité des processus d'achat qui soutiennent efficacement les opérations dans les hôpitaux et contribuent à garantir la fourniture continue de soins de santé de qualité. Les coûts de traitement de l'approvisionnement au paiement ont été réduits d'environ 95 % par document chez Ramsay Healthcare grâce à l'adoption de la suite standard GS1. Par conséquent, l'efficacité des soins de santé permet de traiter plus rapidement les demandes de soins de santé grâce à l'EDI, ce qui, à terme, stimule la croissance du marché.

Tendances futures

Progrès technologiques dans l'EDI des soins de santé

Les organisations de soins de santé traitent chaque jour une grande quantité de données, à commencer par les enregistrements et réclamations concernant les résultats de laboratoire et les ordonnances. Environ 50 % des hôpitaux aux États-Unis disposent de données non structurées, ce qui constitue un obstacle majeur à l'amélioration de l'interopérabilité globale des soins de santé et des initiatives de soins connectés, selon le rapport publié en 2023 par Astera Software. Par conséquent, les progrès technologiques constituent une solution fiable qui peut aider les hôpitaux à surmonter les défis associés aux données générées par les hôpitaux. La « console ei pour X12 » de Pilotfish, lancée en 2020, est un exemple d'avancée technologique dans l'EDI des soins de santé. Pilotfish est la seule solution qui valide les données EDI X12 de soins de santé, les traduit et les mappe à partir de toute autre application en fournissant des fonctionnalités et des modules réduisant au minimum la complexité. En outre, « eiConsole » pour X12 EDI comprend un générateur de format EDI qui charge un dictionnaire de données riche pour les transactions EDI, tel qu'une documentation au niveau du champ et des noms de source conviviaux. De plus, dans l'eiConsole, le lecteur au format EDI fournit des prix et des lectures automatiques dans les transactions X12.

En septembre 2022, Prodigo Solutions a annoncé le lancement de sa plateforme EDI de nouvelle génération « Xchange » pour les clients du secteur de la santé qui tirent parti des initiatives de modernisation de la chaîne d'approvisionnement. et automatiser les processus de transaction. Ce Xchange de nouvelle génération offre un temps de traitement nettement plus rapide avec une faible empreinte mémoire pour prendre en charge le volume toujours croissant de documents EDI transmis entre partenaires commerciaux. Par conséquent, avec les progrès technologiques dans les fonctionnalités EDI des soins de santé, l’efficacité opérationnelle globale du secteur des soins de santé est susceptible de s’améliorer, ce qui favorisera la croissance du marché au cours de la période 2022-2030.

Segmentation et portée du rapport

Composant -Based Insights

Basé sur les composants, le marché de l'EDI pour les soins de santé est divisé en solutions et services. Le segment des solutions détenait une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé de 14,9 % sur le marché au cours de la période 2022-2030. La solution d'échange de données informatisées (EDI) comprend la conversion des données dans des formats lisibles, l'interopérabilité, les outils informatiques et la sécurité des données. Par exemple, la version actuelle de la solution EDI inclut une messagerie standardisée pour permettre un échange d'informations transparent au sein des organisations de soins de santé. En outre, de grandes entreprises telles qu'IBM proposent des solutions « IBM WebSphere Data Interchange » qui prennent en charge la mise en œuvre d'une architecture orientée services (SOA) et de la gestion des processus métiers (BPM). En outre, la solution « IBM WebSphere Data Interchange » facilite la création, le déploiement, l'exécution et la gestion de la transformation des données et du traitement basé sur des normes associés entre les formats EDI standard et les formats de données d'application internes. IBM WebSphere Data Interchange est utilisé dans plusieurs secteurs, notamment celui de la santé. Les facteurs susmentionnés sont responsables de la croissance influente de la croissance du segment.

Informations basées sur le mode de livraison

Sur la base du mode de livraison, le marché EDI des soins de santé est segmenté en réseaux à valeur ajoutée EDI (VAN) basés sur le Web et le cloud. , EDI direct/point à point, EDI mobile et autres. Le segment basé sur le Web et le cloud détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé de 15,2 % au cours de la période 2022-2030. L'EDI basé sur le Web effectue l'EDI via un navigateur Internet et réplique les documents papier au format Web. Le formulaire comprend des champs dans lesquels l'utilisateur doit remplir les informations. Une fois les informations pertinentes ajoutées, elles sont automatiquement converties en message EDI et envoyées via un protocole Internet sécurisé tel que File Transfer Protocol Secure (FTPS) et Hyper Text Transport Protocol Secure (HTTPS) ou AS2. Le Web EDI est la forme de technologie la plus simple que les petites et moyennes entreprises peuvent adopter pour créer, recevoir, traiter et gérer des documents électroniques à l'aide d'un navigateur.

De même, la solution EDI basée sur le cloud offre des avantages lucratifs tels que la flexibilité et évolutivité, rentabilité et avantage du cloud computing. Par exemple, de grandes entreprises de soins de santé telles que GE Healthcare délaissent la plate-forme d'échange de données traditionnelle pour se tourner vers l'EDI basé sur le cloud en raison de l'amélioration de l'agilité et de la flexibilité informatique au sein des opérations de l'entreprise. En outre, le logiciel cloud EDI offre une combinaison d’amélioration des processus technologiques et commerciaux conçue pour répondre aux demandes de l’organisation. Des capacités de transformation des données à la rationalisation de l'automatisation, l'EDI dans le cloud permet à l'entreprise de relever tous les défis d'intégration sans avoir à déployer et à gérer des logiciels et du matériel.

Informations basées sur les applications

En termes d'application, le marché de l'EDI pour les soins de santé est classé en gestion des réclamations et chaîne d’approvisionnement des soins de santé. Le segment de la gestion des réclamations détenait une part de marché plus importante en 2022 et devrait enregistrer le TCAC le plus élevé de 14,6 % entre 2022 et 2030.

L'EDI est une norme couramment utilisée dans le secteur de la santé, permettant aux payeurs et aux professionnels de la santé d'envoyer et recevez plus rapidement les informations relatives aux réclamations, évitant ainsi les retards et réduisant les dépenses administratives. L'EDI profite à la gestion des réclamations de soins de santé comme suit :

Les réclamations électroniques sont automatiquement vérifiées pour répondre aux exigences HIPAA et spécifiques au payeur au niveau du fournisseur, de la chambre de compensation et du payeur. De telles réclamations électroniques diminuent le nombre de refus de réclamation, et le même niveau de données automatisées générées via l'EDI ne peut pas être appliqué aux réclamations papier. L'EDI réduit les délais d'appel, obtient des informations sur les membres et traite les paiements liés aux réclamations grâce à des autorisations vérifiées. XactAnalysis surveille en permanence les données pour identifier les erreurs, suivre les progrès, comparer les performances afin de réduire le coût des réclamations et les erreurs, et augmente la précision de la vitesse de règlement des réclamations de soins de santé. De plus, XactAnalysis fournit des outils d'assurance qualité et d'examen en temps réel, l'importation groupée d'affectations, des audits d'estimations, l'affichage de tableaux de bord de performances, un réseau d'affectations et bien d'autres encore.

Informations basées sur l'utilisateur final

L'échange électronique de données de santé en Asie-Pacifique ( Le marché EDI), par utilisateur final, est segmenté en prestataires de soins de santé, payeurs de soins de santé, industries médicales et pharmaceutiques et pharmacies. Le segment des prestataires de soins de santé détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé de 14,7 % au cours de la période 2022-2030. Les prestataires de soins de santé ont besoin d’un large éventail d’outils qui favorisent la réussite clinique, financière et opérationnelle. « Oracle Health » est un exemple qui s'efforce de rationaliser les flux de travail cliniques et opérationnels afin d'améliorer la productivité et les résultats dans les cliniques ambulatoires et les centres de chirurgie ambulatoire (ASC). Ceci est bien compris dans l'étude de cas suivante, dans laquelle Children's Minnesota s'est associé à Oracle Health pour maximiser l'efficacité et soutenir des soins de qualité. De plus, Children's Minnesota a pu rationaliser les services de soins prêts à l'emploi ou les soins d'urgence en utilisant le nouveau produit ED LaunchPoint de Cerner. Le produit offrait une visibilité directe sur les visites et actions actuelles des patients, ainsi qu'une vue récapitulative du patient en un seul clic. De plus, pour prendre en charge la mobilité dans tous les types de visites de patients, « PowerChart Touch » a été lancé par Cerner dans les soins primaires du Children's Minnesota. Par exemple, « PowerChart Touch » prend en charge la mobilité des prestataires sur les smartphones ou les tablettes, permettant aux prestataires de consulter des graphiques, de prendre des photos pour faciliter le transfert de données/rapports et de documenter avec un logiciel de dictée intégré. De tels lancements de produits innovants par les fournisseurs pour un fonctionnement efficace et fluide de l’organisation de soins de santé favorisent la croissance globale du marché.

Marché EDI des soins de santé, par composant – 2022 et 2030

Analyse régionale

Les soins de santé en Asie-Pacifique Le marché EDI est segmenté en Chine, Inde, Japon, Corée du Sud, Australie et reste de l’Asie-Pacifique. La Chine représentait la plus grande part du marché de l’EDI dans le domaine des soins de santé. Selon le rapport de l'Institut national de la santé (NIH), la Chine a pris conscience des avantages de l'adoption de l'échange de données informatisées (EDI). Par exemple, les systèmes de gouvernance des données dans le domaine de la santé cherchent à équilibrer et partager les données de santé. En outre, le besoin de réglementation est important car une quantité massive de données sur la santé est générée. Par conséquent, le ministère chinois de la Santé a prévu d'entreprendre un projet majeur, « le projet de réseau médical China Golden Health », en octobre 2023, pour établir un réseau national de communication sur les soins de santé transmis par satellite. Le projet devrait lancer la Golden Health Card, une carte à puce dotée d'une puce intégrée pour sauvegarder les informations financières et médicales des patients et aider les patients à obtenir des services de santé appropriés dans des hôpitaux situés dans différentes zones géographiques. Dans le cadre du même projet, les hôpitaux ont commencé à utiliser l'EDI pour communiquer avec d'autres hôpitaux, des fournisseurs de ressources médicales, des compagnies d'assurance et des banques.

Les services EDI ont d'abord été mis en place dans les hôpitaux de Pékin pour promouvoir l'utilisation de l'EDI dans les établissements de santé chinois. Pékin a été choisie comme site de recherche pour la mise en œuvre de l'EDI car c'est la capitale de la Chine et l'une des villes les plus industrialisées. En outre, de nombreuses organisations à Pékin disposent d’une infrastructure informatique bien développée. Par conséquent, les hôpitaux de Pékin reçoivent davantage d’aide du gouvernement et de diverses organisations industrielles pour mettre en œuvre l’EDI dans les hôpitaux. L’afflux d’EDI dans les hôpitaux chinois entraîne des changements remarquables dans les hôpitaux de niveau 3 et inférieur. Par exemple, les frais d'inscription des patients ambulatoires sont déterminés par la politique de santé en Chine, et la différence entre les frais d'inscription entre les hôpitaux de niveau 3 et les hôpitaux de niveau inférieur est d'env. 0,2 USD. La différence étant si minime, de nombreux patients sont prêts à payer plus pour aller dans des hôpitaux chinois de niveau 3 offrant de meilleurs services. Par conséquent, les hôpitaux chinois de niveau 1 et de niveau 2 ont moins de visites ambulatoires, et les hôpitaux de niveau 3 ont de longues files d'attente. Compte tenu des longues files d’attente dans les hôpitaux de niveau 3, il est plus probable qu’ils adoptent une infrastructure informatique pour maintenir leur compétitivité. Cependant, pour les hôpitaux de bas niveau, l’attraction des patients est un problème crucial et ils sont plus susceptibles d’investir dans le marketing plutôt que dans l’informatique. Par conséquent, la mise en œuvre de l’EDI offre à la fois des avantages, notamment informatiques et marketing, tant pour les hôpitaux de niveau 3 que de niveau inférieur. Ainsi, ces fonctionnalités remarquables fournies par l'EDI aident le système de santé chinois à dominer le marché.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The healthcare EDI market majorly consists of the players such Siemens Healthineers AG, GE HealthCare Technologies Inc, Wipro Ltd, athenahealth Inc, PNORS Technology Group Pty Ltd, International Business Machines Corp, Cognizant Technology Solutions Corp, Veradigm Inc, Oracle Corp, McKesson Corp, and Optum Inc.

The healthcare providers segment dominated the healthcare EDI market and held the largest market share in 2022.

Electronic data interchange (EDI) in healthcare is a secure way of transmitting data between healthcare institutions, insurers, and patients using established message formats and standards.

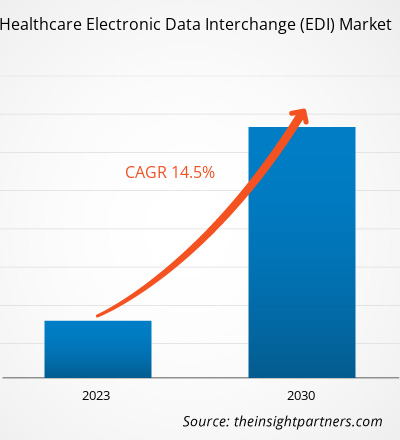

The CAGR value of the healthcare EDI market during the forecasted period of 2020-2030 is 14.5%.

The solution segment held the largest share of the market in the healthcare EDI market and held the largest market share in 2022.

Siemens Healthineers and GE HealthCare Technologies Inc are the top two companies that hold huge market shares in the healthcare EDI market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Asia Pacific Healthcare EDI Market

- Siemens Healthineers AG

- GE HealthCare Technologies Inc

- Wipro Ltd

- athenahealth Inc

- PNORS Technology Group Pty Ltd

- International Business Machines Corp

- Cognizant Technology Solutions Corp

- Veradigm Inc

- Oracle Corp

- McKesson Corp

- Optum Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For