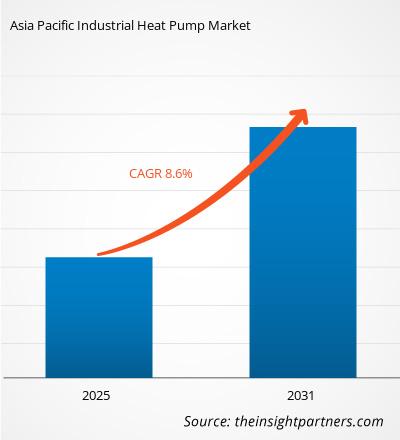

Le marché des pompes à chaleur industrielles en Asie-Pacifique devrait atteindre 5,41 milliards de dollars US d'ici 2031, contre 3,09 milliards de dollars US en 2024. Le marché devrait enregistrer un TCAC de 8,6 % entre 2025 et 2031. Les innovations rapides et les stratégies d'expansion adoptées par les principaux acteurs devraient faire émerger de nouvelles tendances clés sur le marché dans les années à venir.

Analyse du marché des pompes à chaleur industrielles en Asie-Pacifique

Les pompes à chaleur industrielles ont un potentiel d'utilisation finale dans les secteurs de l'énergie et de l'électricité, de la fabrication, de la chimie, de l'agroalimentaire, du papier et de la pâte à papier, ainsi que des produits du bois. Parmi les autres secteurs d'utilisation finale figurent l'agriculture, la culture en intérieur, le textile, l'industrie pharmaceutique, le ciment et la transformation du béton. L'accent croissant mis sur la réduction de la pollution environnementale et de l'empreinte carbone accélère la demande de pompes à chaleur industrielles. Ces pompes peuvent potentiellement accroître l'efficacité énergétique et diminuer les émissions de CO2. Les pompes à chaleur industrielles sont potentiellement utilisées dans le secteur de l'énergie et de l'électricité pour la production d'électricité. Une pompe à chaleur industrielle peut produire de l'électricité en utilisant l'énergie solaire dans une large gamme de longueurs d'onde, intégrant la lumière et les infrarouges. Les pompes à chaleur industrielles haut de gamme sont principalement utilisées dans l'industrie manufacturière en raison de leur efficacité énergétique, de leur rentabilité et de leur durabilité. L'industrie chimique est l'un des secteurs les plus énergivores. La limitation de l'utilisation des combustibles fossiles, l'exigence d'indépendance énergétique et les défis environnementaux liés aux émissions de gaz à effet de serre influencent l'utilisation des pompes à chaleur industrielles dans l'industrie chimique.

Les pompes à chaleur industrielles offrent une polyvalence remarquable pour assurer le chauffage et la climatisation au sein d'un même système, en inversant le sens de circulation du fluide. Elles éliminent également la nécessité de recourir à deux systèmes pour obtenir la température requise. Leur efficacité diminue et une source de chaleur supplémentaire peut être nécessaire dans des conditions climatiques particulièrement défavorables. Cette chaleur supplémentaire peut provenir de radiateurs électriques ou de chauffe-eau géothermiques. Les secteurs d'utilisation finale du marché des pompes à chaleur industrielles comprennent l'énergie et l'électricité, l'industrie manufacturière, la chimie, l'agroalimentaire, le papier et la pâte à papier, ainsi que les produits du bois. Parmi les autres secteurs d'utilisation finale figurent l'agriculture, la culture en intérieur, le textile, l'industrie pharmaceutique, le ciment et la transformation du béton. Ces secteurs nécessitent d'importants volumes de pompes à chaleur industrielles à intégrer à leurs infrastructures pour un fonctionnement efficace.

Aperçu du marché des pompes à chaleur industrielles en Asie-Pacifique

Le marché des pompes à chaleur industrielles en Asie-Pacifique est segmenté en Chine, au Japon, en Inde, en Indonésie, en Corée du Sud, à Singapour, en Australie et dans le reste de la région Asie-Pacifique. Les investissements directs étrangers dans ces pays augmentent pour développer les secteurs industriels. Selon la Conférence des Nations Unies sur le commerce et le développement, les investissements directs étrangers dans les pays en développement d'Asie-Pacifique ont atteint 619 milliards de dollars américains, en hausse de 19 % en 2022. De plus, l'augmentation des investissements dans le secteur automobile par les principaux acteurs des pays en développement a créé une demande massive de pompes à chaleur industrielles.

Par exemple, en janvier 2025, le constructeur chinois de véhicules électriques BYD Ltd. a prévu d'agrandir son usine en Indonésie grâce à un investissement important d'un milliard de dollars américains. De plus, en novembre 2024, Continental AG a prévu d'augmenter sa capacité de production de pneus en Thaïlande. La capacité de production devrait atteindre 3 millions de pneus par an. Les pompes à chaleur industrielles deviennent également une technologie importante dans les usines de fabrication automobile, offrant un moyen durable de réduire la consommation d'énergie et d'améliorer l'efficacité. Dans le secteur automobile, les pompes à chaleur jouent un rôle important dans la gestion de la température, le chauffage et la récupération d'énergie. Ces capacités croissantes d'expansion des installations industrielles des principaux constructeurs automobiles de la région Asie-Pacifique stimulent la croissance du marché. Les principaux acteurs du marché des pompes à chaleur industrielles en Asie-Pacifique sont Midea, Shenling, Daikin, Mitsubishi Electric et Panasonic Corporation.

La forte demande des secteurs de la chimie, du pétrole, du gaz et de l'énergie favorise également le marché des pompes à chaleur industrielles en Asie-Pacifique. Selon l'Asia Pacific Economic Corporation, en 2023, le secteur mondial de la fabrication de produits chimiques était évalué à 5 700 milliards de dollars américains, et plus de 45 % du chiffre d'affaires était généré dans la région. Dans les usines de fabrication de produits chimiques, les pompes à chaleur industrielles gagnent en popularité en tant que solutions durables pour l'efficacité énergétique et la réduction des émissions de carbone.

De nombreux pays disposent de réglementations spécifiques régissant les émissions de carbone et améliorant l'efficacité énergétique globale des installations. Le Japon promeut la mise en place de mécanismes de tarification du carbone, tels qu'une taxe carbone ou un système de plafonnement et d'échange de droits d'émission, afin d'inciter les entreprises à réduire leurs émissions. Le Japon a activement participé aux accords internationaux sur le climat, notamment l'Accord de Paris, afin de réduire les émissions de carbone. Par ailleurs, la Corée du Sud a lancé son Green New Deal, qui s'inscrit dans un plan de relance économique plus large visant à promouvoir les industries sobres en carbone et le développement des infrastructures. Ces initiatives gouvernementales croissantes en matière de réduction des émissions de carbone, conjuguées au développement industriel croissant en Asie-Pacifique, stimulent la croissance du marché des pompes à chaleur industrielles.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des pompes à chaleur industrielles en Asie-Pacifique : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des pompes à chaleur industrielles en Asie-Pacifique

Demande de solutions écoénergétiques

Une pompe à chaleur exploite la chaleur du sol grâce à des forages profonds ou à des canalisations. Elle peut également exploiter des sources de chaleur, telles que les égouts ou les eaux usées, qui seraient autrement gaspillées, augmentant ainsi l'efficacité énergétique globale de la pompe à chaleur industrielle. Les pompes à chaleur industrielles sont utilisées pour la production d'eau chaude, notamment dans des secteurs comme l'agroalimentaire, la fabrication de produits chimiques et les papeteries. Ces systèmes captent la chaleur résiduelle des procédés de fabrication et l'utilisent pour produire de l'eau chaude, réduisant ainsi le recours à des systèmes de chauffage électriques ou à combustibles fossiles. Grâce à ces avantages énergétiques et économiques, les pompes à chaleur industrielles gagnent en popularité dans les secteurs de la fabrication et des papeteries. Elles captent et réutilisent la chaleur résiduelle dans les installations industrielles. Elles récupèrent la chaleur des gaz d'échappement dans des procédés tels que la métallurgie, la fabrication du verre et les usines chimiques, et l'utilisent pour préchauffer l'air ou l'eau entrants pour d'autres procédés. De plus, les solutions écoénergétiques, telles que les pompes à chaleur, nécessitent moins d'entretien et présentent des coûts de remplacement plus faibles. L'augmentation des investissements dans les solutions écoénergétiques dans le secteur industriel en Asie-Pacifique stimule la croissance du marché des pompes à chaleur industrielles. Par exemple, Sinopec, la plus grande entreprise pétrochimique chinoise, exploitait plus de 900 stations d'échange de chaleur en novembre 2023. Ces stations utilisaient des pompes à chaleur industrielles pour fournir des solutions de chauffage et de refroidissement afin d'améliorer l'efficacité énergétique des stations d'échange de chaleur. Le déploiement généralisé des pompes à chaleur industrielles dans les installations chimiques et industrielles stimule la croissance du marché.

L'efficacité énergétique offre des avantages à long terme en diminuant la demande globale d'électricité, réduisant ainsi le besoin d'investir dans de nouvelles infrastructures de production et de transport d'électricité. Elle contribue également à la diversification des portefeuilles de ressources des services publics et peut servir de tampon contre le risque de volatilité des coûts d'approvisionnement énergétique. De nombreuses industries manufacturières investissent dans des pompes à chaleur industrielles à haut rendement énergétique pour atteindre l'efficacité énergétique. Ces solutions contribuent ainsi à un impact positif sur l'environnement. La forte demande de solutions écoénergétiques accélère ainsi la croissance du marché.

Intégration des énergies renouvelables

Les pompes à chaleur industrielles peuvent exploiter efficacement l'excédent d'énergie renouvelable produit par des sources telles que l'énergie solaire et éolienne. Elles peuvent convertir et stocker cette énergie sous forme de chaleur lors de la production d'énergie excédentaire, garantissant ainsi son utilisation même lorsque la production d'énergie renouvelable est faible. Cette synergie contribue à un mix énergétique plus durable. L'intégration des énergies renouvelables aux pompes à chaleur aide les industries à abandonner les combustibles fossiles, réduisant ainsi les émissions de gaz à effet de serre.

La loi chinoise sur les énergies renouvelables ne reconnaît pas la chaleur ambiante fournie par les pompes à chaleur comme une ressource renouvelable. Les tarifs de l'énergie en Chine n'encouragent pas l'électrification, le charbon et le gaz conservant un avantage économique. Cependant, grâce aux politiques de soutien gouvernementales croissantes, la demande de pompes à chaleur industrielles augmente avec le développement rapide du secteur des énergies renouvelables en Chine. Par exemple, en 2025, le gouvernement chinois a prévu d'installer plus de 50 GW de panneaux solaires photovoltaïques sur tous les nouveaux bâtiments publics et usines. Ces plans prévoient également l'installation de pompes à chaleur industrielles sur plus de 2 millions de mètres carrés de bâtiments publics, industriels et gouvernementaux.

En décembre 2022, le Japon a lancé l'installation d'un parc éolien offshore de grande envergure dans la préfecture d'Akita, dans la province de Tohoku. Cet investissement vise à atteindre la neutralité carbone d'ici 2050 et à accroître la capacité de production d'électricité éolienne offshore. En 2020, le Japon s'est fixé des objectifs ambitieux de production de 10 GW de capacité éolienne offshore d'ici 2030 et de 30 à 45 GW d'ici 2040. Les pompes à chaleur industrielles des parcs éoliens permettent de réduire les émissions de carbone, de diminuer la consommation énergétique globale et d'améliorer l'efficacité globale des parcs. L'intégration des énergies renouvelables aux pompes à chaleur industrielles devrait offrir d'importantes opportunités au marché en s'alignant sur les objectifs de développement durable, en améliorant l'efficacité énergétique et en réduisant les coûts d'exploitation des industries, créant ainsi une situation gagnant-gagnant pour les industries, les consommateurs et l'environnement.

Analyse de segmentation du marché des pompes à chaleur industrielles en Asie-Pacifique

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des pompes à chaleur industrielles en Asie-Pacifique sont les nuances d’acier, l’application, le type et le type de revêtement.

- En fonction de la source de chaleur, le marché est segmenté en eau, air, géothermie et chaleur résiduelle. Le segment de l'eau détenait la plus grande part de marché en 2024.

- Par utilisateur final, le marché est classé en trois catégories : énergie et électricité, fabrication, produits chimiques, agroalimentaire, pâte à papier et papier, produits du bois, etc. Le segment agroalimentaire a dominé le marché en 2024.

- En termes de températures de fonctionnement, le marché est segmenté en températures inférieures à 120 °C, 120-150 °C et supérieures à 150 °C. Le segment des températures inférieures à 120 °C a dominé le marché en 2024.

- En termes de taille, le marché des pompes à chaleur industrielles en Asie-Pacifique se divise en deux catégories : moins de 2 MW, 2 à 5 MW et plus de 5 MW. Le segment des moins de 2 à 5 MW a dominé le marché en 2024.

Aperçu régional du marché des pompes à chaleur industrielles en Asie-Pacifique

Les tendances et facteurs régionaux influençant le marché des pompes à chaleur industrielles en Asie-Pacifique tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des pompes à chaleur industrielles en Asie-Pacifique : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et Amérique centrale.

- Obtenez les données régionales spécifiques au marché des pompes à chaleur industrielles en Asie-Pacifique

Portée du rapport sur le marché des pompes à chaleur industrielles en Asie-Pacifique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 3,09 milliards de dollars américains |

| Taille du marché d'ici 2031 | 5,41 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 8,6% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts | Par source de chaleur

|

| Régions et pays couverts | Asie-Pacifique

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des pompes à chaleur industrielles en Asie-Pacifique : comprendre son impact sur la dynamique commerciale

Le marché des pompes à chaleur industrielles en Asie-Pacifique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des pompes à chaleur industrielles en Asie-Pacifique sont :

- Mitsubishi Heavy Industries

- Daikin Industries Ltd

- Danfoss A/S

- Emerson Electric

- Johnson Controls International Plc

- Robert Bosch GmbH

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des pompes à chaleur industrielles en Asie-Pacifique

Analyse des parts de marché des pompes à chaleur industrielles en Asie-Pacifique

Le rapport sur le marché des pompes à chaleur industrielles présente une analyse détaillée de la zone Asie-Pacifique, notamment en Chine, au Japon, en Inde, en Indonésie, en Malaisie, en Thaïlande, au Vietnam et dans le reste de la région Asie-Pacifique. La Chine a dominé le marché des pompes à chaleur industrielles en Asie-Pacifique en 2024 et devrait le conserver, suivie de l'Inde, du Japon et de la Corée du Sud sur la période de prévision. L'Inde devrait enregistrer le TCAC le plus élevé, soit 10,3 %, entre 2025 et 2031. Le marché indien des pompes à chaleur industrielles connaît une croissance rapide grâce à l'augmentation des investissements dans le secteur manufacturier et aux investissements rapides dans les secteurs de la chimie et de la pétrochimie. Selon l'India Brand Equity Foundation, le gouvernement indien prévoit d'offrir 2,2 milliards de dollars d'incitations pour stimuler les capacités de production locales dans six nouveaux secteurs, dont les conteneurs maritimes et les produits chimiques. Le secteur manufacturier indien pourrait atteindre 1 000 milliards de dollars d'ici 2026, selon l'India Brand Equity Foundation Organization. Les prix à valeur ajoutée brute du secteur manufacturier ont été estimés à 110,48 milliards de dollars américains au premier trimestre 2024. En outre, l'investissement direct étranger en Inde connaît une croissance rapide dans divers secteurs. Par exemple, selon le Département de la promotion de l'industrie et du commerce intérieur (DPIIT), l'Inde a reçu un total d'investissements directs étrangers (IDE) de 48,03 milliards de dollars américains en 2023. L'Inde vise un investissement annuel de 100 milliards de dollars américains dans les années à venir, selon le ministre de l'Information et de la Radiodiffusion de l'Union.

Rapport sur le marché des pompes à chaleur industrielles en Asie-Pacifique : couverture et livrables

Le rapport « Taille et prévisions du marché des pompes à chaleur industrielles en Asie-Pacifique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des pompes à chaleur industrielles en Asie-Pacifique au niveau des pays pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des pompes à chaleur industrielles en Asie-Pacifique, ainsi que la dynamique du marché, notamment les facteurs moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des pompes à chaleur industrielles en Asie-Pacifique couvrant les principales tendances du marché, le cadre national, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des pompes à chaleur industrielles en Asie-Pacifique

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The Asia Pacific industrial heat pump market is expected to reach US$ 5,408.38 million by 2031.

China has the largest share in Asia Pacific industrial heat pump market.

The water segment held the largest share in the Asia Pacific industrial heat pump market in 2024.

The key companies operating in the industrial heat pump market include Mitsubishi Heavy Industries, Daikin Industries Ltd, Danfoss A/S, Emerson Electric, Johnson Controls International Plc, Robert Bosch GmbH, Siemens AG, Carrier, Swegon, and Atlas Copco AB.

Rapid innovations in the industrial heat pump market are significantly reshaping Asia Pacific industrial heat pump market.

The increase favourable government policies related to the carbon dioxide reduction across the globe is major driving factor for the market growth.

The Asia Pacific industrial heat pump market was valued at US$ 3,088.66 million in 2024.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Asia Pacific Industrial Heat Pump Market

- Mitsubishi Heavy Industries

- Daikin Industries Ltd

- Danfoss A/S

- Emerson Electric

- Johnson Controls International Plc

- Robert Bosch GmbH

- Siemens AG

- Carrier

- Swegon

- Atlas Copco AB

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport