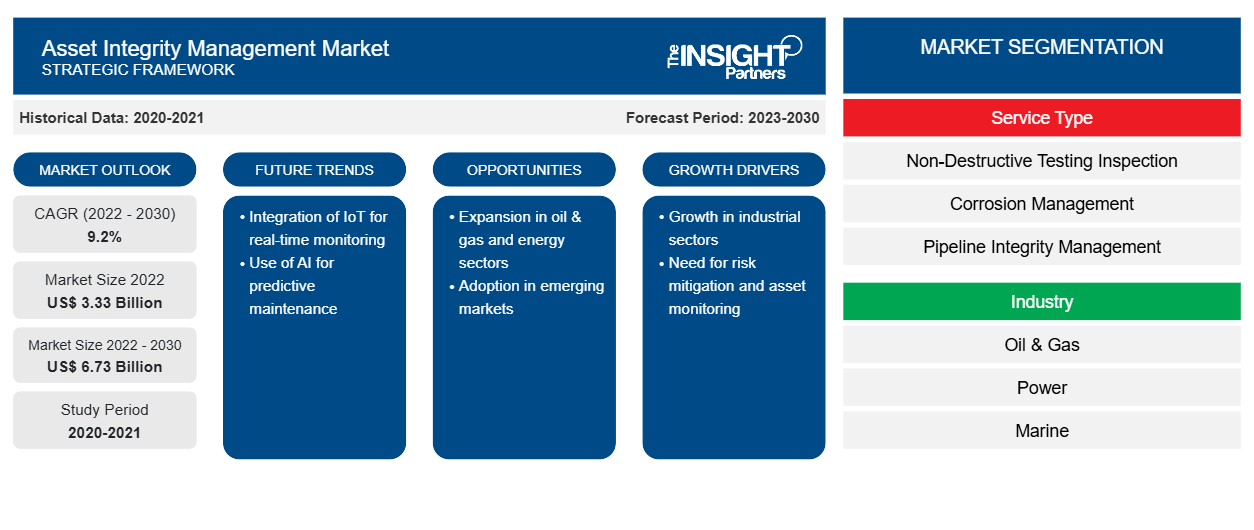

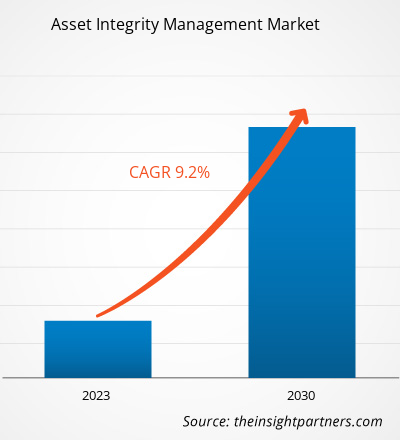

[Rapport de recherche] Le marché de la gestion de l'intégrité des actifs était évalué à 3,33 milliards de dollars américains en 2022 et devrait atteindre 6,73 milliards de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 9,2 % de 2022 à 2030. Les tendances du marché de la gestion de l'intégrité des actifs incluent l'intégration de l'IIoT aux solutions de gestion de l'intégrité des actifs.

Point de vue de l'analyste :

Les prévisions du marché de la gestion de l'intégrité des actifs peuvent aider les acteurs de ce marché à planifier leurs stratégies de croissance. Un système de gestion de l'intégrité des actifs est lié aux activités de tout actif, telles que la gouvernance et la surveillance, afin de maintenir le bon fonctionnement d'une entreprise tout en minimisant les dangers et les risques. L'augmentation du besoin de sécurité opérationnelle des actifs vieillissants dans les industries à risque stimule le marché de la gestion de l'intégrité des actifs.

L'efficacité opérationnelle des actifs des secteurs du pétrole et du gaz, des mines et de l'énergie est considérée comme primordiale. Par conséquent, un entretien régulier de ces actifs est important pour obtenir une productivité maximale. Les produits chimiques et les produits pétroliers et gaziers sont corrosifs et inflammables, ce qui nécessite une inspection et un entretien continus de l'équipement pour une efficacité et une sécurité opérationnelles globales. De plus, l'expansion de l'industrie pétrolière et gazière avec l'augmentation de la demande de pétrole et de gaz et la croissance de l'industrie électrique dans plusieurs pays devrait créer plusieurs opportunités de croissance pour le marché de la gestion de l'intégrité des actifs au cours de la période de prévision.

Avec l’essor de la transformation numérique dans un large éventail d’industries, l’industrie pétrolière et gazière joue un rôle clé dans la révolution industrielle et la croissance économique mondiale. Le principal facteur à l’origine de l’évolution de cette industrie est la forte demande d’électricité, d’énergie, d’automobiles et d’avions en raison de la croissance rapide de la population. À l’échelle mondiale, l’offre de pétrole devrait augmenter rapidement pour répondre à la hausse de la demande énergétique due à l’épuisement des réserves de pétrole existantes. Selon l’Agence internationale de l’énergie (AIE), à compter de juin 2023, la demande mondiale de pétrole devrait augmenter de 6 % entre 2022 et 2028 et atteindre 105,7 millions de barils par jour (mb/j) en raison de l’énorme demande des industries pétrochimiques et aéronautiques. Par conséquent, une demande accrue de pétrole et de gaz dans les secteurs pétrochimique et aéronautique propulse également l’industrie pétrolière et gazière, facilitant l’expansion de la part de marché de la gestion de l’intégrité des actifs.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la gestion de l'intégrité des actifs : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché de la gestion de l’intégrité des actifs :

La gestion de l'intégrité des actifs est une forme de norme de gestion des actifs qui met l'accent sur la protection des équipements, de la santé et de l'environnement. Elle fonctionne de manière efficace et efficiente pour maintenir le fonctionnement cohérent des actifs et offre plusieurs avantages, notamment une réduction des risques et une meilleure fiabilité, une sécurité accrue et une meilleure performance environnementale. Elle est couramment utilisée dans les secteurs du pétrole et du gaz, des mines, de l'aérospatiale et d'autres industries.

Le marché de la gestion de l'intégrité des actifs devrait connaître une croissance dans les années à venir. Cela est attribué à divers facteurs, notamment l'augmentation du besoin de sécurité opérationnelle des actifs vieillissants dans les industries à risque et les réglementations de sécurité strictes imposées par le gouvernement. En outre, l'expansion de l'industrie pétrolière et gazière, ainsi que l'augmentation de la demande de pétrole et de gaz, devraient créer des opportunités de croissance pour les acteurs du marché dans les années à venir. Cependant, le coût impliqué dans la maintenance sans valeur ajoutée et le mauvais fonctionnement des actifs entravent la croissance du marché de la gestion de l'intégrité des actifs.

Moteur du marché de la gestion de l'intégrité des actifs :

Augmentation du besoin de sécurité opérationnelle des actifs vieillissants dans les industries à risque

Les logiciels de gestion de l'intégrité des actifs protègent la capacité d'un actif à exécuter efficacement ses fonctions et gèrent les actifs de l'entreprise pour gagner en rentabilité. Les logiciels de gestion de l'intégrité des actifs offrent divers services, notamment la conception, l'inspection, la maintenance et les opérations, qui ont un impact important sur l'intégrité des infrastructures et des équipements. Il fournit également des audits, des inspections, des processus de qualité globale et d'autres outils pour la gestion efficace de l'intégrité des actifs. Des industries telles que la pétrochimie, le pétrole et le gaz, les énergies renouvelables , l'électricité et les infrastructures optent pour ces services pour atteindre une productivité accrue tout en répondant aux préoccupations environnementales et de sécurité. Ces industries sont basées sur le risque et fortement basées sur les actifs ; par conséquent, la maintenance et l'inspection de ces actifs sont essentielles. Dans l'industrie pétrolière et gazière, les niveaux de performance et de risque opérationnel dépendent de l'intégrité des actifs, tels que les équipements sous-marins, les topsides de plates-formes, les structures, les usines de traitement du gaz, les pipelines, les raffineries, les compresseurs et les réseaux de distribution de gaz, tout au long de la chaîne de valeur. L'efficacité opérationnelle des actifs est hautement nécessaire dans les industries pétrolière et gazière, minière et électrique ; ainsi, un entretien régulier de ces actifs est important pour obtenir une productivité maximale. Ainsi, la nécessité de la sécurité opérationnelle à l’aide de solutions de gestion de l’intégrité des actifs stimule le marché de la gestion de l’intégrité des actifs.

Les produits chimiques et les produits pétroliers et gaziers sont corrosifs et inflammables et nécessitent une inspection et une maintenance continues de l'équipement pour une efficacité opérationnelle et une sécurité globales. Les services de gestion de l'intégrité des actifs garantissent une fiabilité, une productivité et une sécurité améliorées de l'équipement pour atteindre des performances de qualité de manière durable. Divers acteurs du marché à travers le monde fournissent des logiciels de gestion de l'intégrité des actifs pour gérer les performances et les risques opérationnels. Par exemple, DNV Group AS fournit la suite logicielle d'intégrité des actifs Synergi, qui offre une plate-forme de base pour soutenir une gestion efficace de l'intégrité basée sur les risques dans les industries à risque telles que le pétrole et le gaz. Ainsi, le besoin de sécurité opérationnelle des actifs vieillissants dans les industries à risque fait partie des facteurs contribuant à la croissance de la taille du marché de la gestion de l'intégrité des actifs.

Analyse des segments :

Le marché de la gestion de l'intégrité des actifs est divisé en type de service et en secteur. En fonction du type de service, le marché est segmenté en inspection par essais non destructifs (END) , gestion de la corrosion, gestion de l'intégrité des pipelines, gestion de l'intégrité structurelle, inspection basée sur les risques (RBI) et autres. En fonction du secteur, le marché est segmenté en pétrole et gaz, énergie, marine, exploitation minière, aérospatiale et autres.

Analyse régionale :

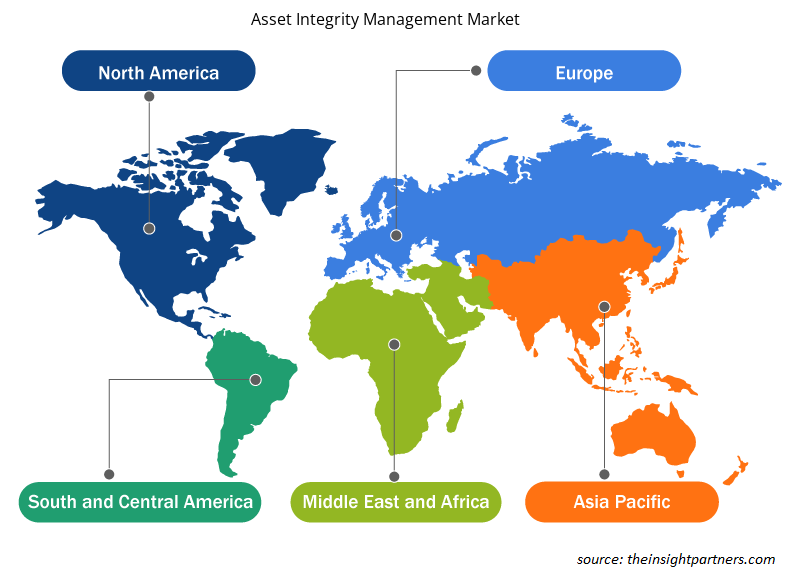

Le rapport sur le marché de la gestion de l'intégrité des actifs couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud et l'Amérique centrale. En termes de chiffre d'affaires, l'Amérique du Nord a dominé la part de marché de la gestion de l'intégrité des actifs. Le marché nord-américain de la gestion de l'intégrité des actifs est segmenté entre les États-Unis, le Canada et le Mexique. Ces trois pays ont connu une adoption croissante des services de gestion de l'intégrité des actifs au cours des dernières années. Les industries du pétrole et du gaz, de la chimie, de l'énergie et des ressources naturelles s'appuient sur des infrastructures propriétaires pour gérer leurs opérations, et ces infrastructures vieillissent rapidement, ce qui augmente le risque de défaillance.

Dans l'industrie pétrolière et gazière, l'infrastructure de la majorité des champs pétroliers matures est ancienne, ce qui entraîne de la corrosion, de l'entartrage et des dommages aux équipements de puits, ainsi que d'autres problèmes d'intégrité des puits. Ces problèmes augmentent le risque opérationnel pour les entreprises et les services publics, ce qui nécessite davantage de capitaux dans les projets de modernisation des infrastructures. L'industrie pétrolière et gazière en Amérique du Nord doit suivre plusieurs politiques et réglementations gouvernementales pour protéger l'environnement, préserver les ressources culturelles et protéger la santé et la sécurité des travailleurs. L'infrastructure en amont et en milieu de chaîne de la région est énorme.

Les États-Unis sont le plus grand producteur de pétrole et de gaz naturel, ce qui implique des activités d'exploration, de raffinage et de transport. De plus, aux États-Unis, les foreurs ont ajouté de nouvelles plates-formes pétrolières, ce qui porte le nombre total de plates-formes pétrolières à 862. Les États-Unis comptent plus de 2,5 millions de km d'oléoducs et de gazoducs, tandis que le Canada en compte environ 800 000 km. En raison de son infrastructure massive et vieillissante, l'Amérique du Nord devrait dominer le marché au cours de la période de prévision. En outre, les États-Unis possèdent certains des systèmes de production d'électricité les plus anciens au monde. Les États-Unis sont le premier producteur mondial d'énergie, et la fracturation hydraulique et le forage horizontal sont des technologies qui ont contribué à accroître la production d'énergie dans ce pays. Ainsi, des réglementations gouvernementales strictes et la présence d'un vaste réseau de gazoducs devraient générer des opportunités pour accroître l'adoption de la gestion de l'intégrité des actifs dans diverses industries, ce qui est susceptible d'alimenter la croissance du marché de la gestion de l'intégrité des actifs en Amérique du Nord.

Analyse des acteurs clés :

L'analyse du marché de la gestion de l'intégrité des actifs est basée sur les performances annuelles d'acteurs majeurs tels que SGS AG ; Intertek Group plc ; Aker Solutions ASA ; Bureau Veritas SA ; Fluor Corporation ; DNV GL AS ; John Wood Group PLC ; Oceaneering International, Inc. ; Rosen Group ; et Cybernetix SA.Plusieurs autres acteurs essentiels du marché de la gestion de l'intégrité des actifs ont été analysés pour obtenir une vue globale du marché et de son écosystème. Le rapport sur le marché de la gestion de l'intégrité des actifs met l'accent sur les facteurs clés qui stimulent le marché et les développements des principaux acteurs.

Aperçu régional du marché de la gestion de l'intégrité des actifs

Les tendances et facteurs régionaux influençant le marché de la gestion de l’intégrité des actifs tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la gestion de l’intégrité des actifs en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la gestion de l'intégrité des actifs

Portée du rapport sur le marché de la gestion de l'intégrité des actifs

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 3,33 milliards de dollars américains |

| Taille du marché d'ici 2030 | 6,73 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 9,2% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par type de service

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la gestion de l'intégrité des actifs : comprendre son impact sur la dynamique des entreprises

Le marché de la gestion de l'intégrité des actifs connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la gestion de l'intégrité des actifs sont :

- SGS SA

- Groupe Intertek plc

- Aker Solutions ASA

- Bureau Veritas SA

- Fluor Corp

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la gestion de l'intégrité des actifs

Développements récents :

Les entreprises du marché de la gestion de l'intégrité des actifs se concentrent sur des stratégies à la fois organiques et inorganiques pour leur croissance commerciale. Quelques développements clés récents du marché par les acteurs du marché de la gestion de l'intégrité des actifs ci-dessus sont énumérés ci-dessous :

- En mai 2023, SGS a participé à la Middle East Asset Integrity Management Conference and Showcase (AIMCS) à Abu Dhabi, aux Émirats arabes unis. L'événement a été organisé sous la présidence technique d'ADNOC Gas Processing. Plus de 300 experts et professionnels du secteur ont été invités à discuter des dernières tendances et des meilleures pratiques en matière de gestion de l'intégrité des actifs.

- En mars 2021, Stork, une société du groupe Fluor, s'est vu attribuer par Chrysaor Holdings Limited une prolongation de contrat de deux ans pour fournir des services spécialisés intégrés d'intégrité des actifs offshore au Royaume-Uni. La société continuera à fournir une gamme complète de solutions et de capacités de gestion d'actifs pour prolonger le cycle de vie des actifs offshore grâce à ce contrat pour les plateformes Armada, Everest et Lomond dans le centre de la mer du Nord.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The non-destructive testing (NDT) inspection segment led the asset integrity management market with a significant share in 2022 and corrosion management segment is expected to grow with the highest CAGR.

Increase in need for operational safety of aging assets in risk-based industries and stringent government safety regulations are driving factors of asset integrity management market.

The asset integrity management market was estimated to be valued at US$ 3.33 billion in 2022 and is projected to reach US$ 6.73 billion by 2030; it is expected to grow at a CAGR of 9.2% during the forecast period.

APAC is anticipated to grow with the highest CAGR over the forecast period.

The key players holding majority shares in the asset integrity management market include Fluor Corporation, Aker Solutions, Intertek Group plc, John Wood Group PLC, and Bureau Veritas.

The integration of digital twin and IIoT with asset integrity management software is expected to drive the growth of the asset integrity management market in the coming years.

The asset integrity management market is expected to reach US$ 6.73 billion by 2030.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Asset Integrity Management Market

- SGS SA

- Intertek Group Plc

- Aker Solutions ASA

- Bureau Veritas SA

- Fluor Corp

- DNV Group AS

- John Wood Group Plc

- ROSEN Group

- TechnipFMC plc

- Oceaneering International Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport