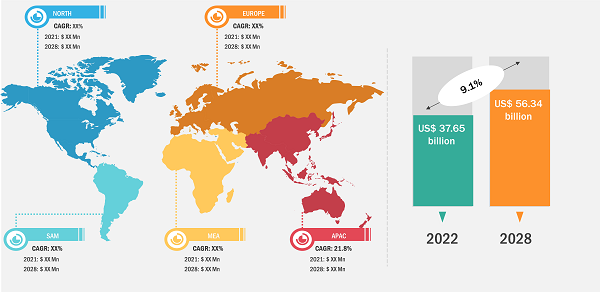

La taille du marché des équipements de manutention automatisés devrait passer de 35,65 milliards de dollars américains en 2022 à 56,34 milliards de dollars d’ici 2031 ; on estime qu'il enregistrera un TCAC de 9,1 % de 2022 à 2031.

La robotique industrielle est de plus en plus mêlée à l'intelligence artificielle (IA), au big data et à d'autres technologies. Il est prévu que les robots augmenteront la productivité et fourniront une assistance intelligente avancée aux humains à l’avenir. Les systèmes automatisés de manutention sont des technologies informatisées utilisant des robots au lieu du travail humain. Ces systèmes sont utilisés pour soulever, tirer, stocker, pousser et récupérer des matériaux et des produits. Les systèmes automatisés de manutention peuvent apporter un nouveau niveau de productivité dans différents domaines d'application, notamment les usines de fabrication et les entrepôts. L'ère croissante de la robotique industrielle contribue à la croissance du Croissance du marché des équipements de manutention automatisés.

Les acteurs investissent massivement dans le développement de robots industriels intégrés à l’IA. En outre, le gouvernement chinois intensifie ses efforts pour intégrer l’IA dans les robots industriels. L’intégration réduira l’intervention humaine, ce qui profitera aux pays dont la main-d’œuvre est insuffisante et coûteuse. Cependant, cela peut également entraîner une perte d'emploi dans les économies à forte intensité de main-d'œuvre.

En outre, adoption accrue de la robotique et augmentation du big data , l'augmentation de la propension au commerce électronique et la prolifération des centres de micro-exécution devraient créer des opportunités commerciales lucratives sur le marché des équipements de manutention automatisés au cours de la période de prévision.

Aperçus stratégiques

Analyse régionale du marché des équipements de manutention automatisés

D'un point de vue régional, l'Europe est la deuxième plus grande région détenant une part de marché des équipements de manutention automatisés sur le marché mondial. Automobile, électronique et amp; semi-conducteurs, commerce électronique, métal et amp; Les machines lourdes et de nombreuses industries dans les pays européens connaissent une forte adoption des équipements de manutention automatisée (AMH). Les pays d’Europe centrale et orientale, notamment la Roumanie, la Slovaquie, la Lituanie, le Portugal et l’Estonie, connaissent une forte adoption des équipements AMH dans diverses industries. La République tchèque et la Pologne ont été les pays qui ont le plus progressé, où l'installation d'équipements AMH a augmenté respectivement de 40 % et 25 %. Des pays comme l'Allemagne et l'Italie, avec une forte présence sur le marché automobile, ont remarqué une adoption significative des équipements AMH.

Vous trouverez ci-dessous quelques statistiques sur les usines régionales d'assemblage et de production d'automobiles :

- Il existe 301 usines d'assemblage d'automobiles et de production de moteurs présentes dans la région. Parmi ces usines, 194 sont situées au sein de l'Union européenne.

- 134 usines dans la région fabriquent des voitures particulières, 52 fabriquent des véhicules lourds (camions), 41 fabriquent des véhicules utilitaires légers (fourgonnettes), 72 fabriquent des moteurs, 66 produisent des bus et 18 fabriquent des batteries.

- L'Allemagne, la France, l'Italie, les Pays-Bas, la Pologne et l'Espagne comptent parmi les principaux pays possédant des usines d'assemblage et de production automobiles.

Par conséquent, la présence d'une énorme industrie automobile stimule l'installation d'équipements AMH en Europe.

Régions lucratives – Marché des équipements de manutention automatisés

Aperçu du marché - Marché des équipements de manutention automatisés

Aperçu du marché - Marché des équipements de manutention automatisésType de système -Based Insights

En fonction du type de système, le Le marché des équipements de manutention est divisé en charges unitaires et charges en vrac. En 2022, le segment des unités de charge détenait une part de marché plus importante. Le système est préféré par la plupart des industries en raison de la facilité de construction ainsi que du caractère pratique des systèmes AMH à charge unitaire. Avec l'automatisation d'usine croissante, la demande pour ces types de matériaux les systèmes de manutention devraient également augmenter. Les AMH de charge unitaire sont généralement introduits lors des opérations de travail en cours pour prendre en charge la livraison juste à temps et le stockage tampon dans le processus de production. Les industries manufacturières telles que l'automobile, la métallurgie et l'industrie les machines lourdes, les semi-conducteurs et l’électronique sont quelques-uns des principaux consommateurs de systèmes AMH à charge unitaire. Application croissante des charges unitaires pour le stockage de palettes à haute densité, les charges spéciales, la technologie de transport de marchandises à personne, le froid et le froid. stockage au congélateur et mise en mémoire tampon et amp; la mise en scène devrait supporter l’adoption de charges unitaires pour la manutention de charges volumineuses et lourdes dans les années à venir. Les aspects mentionnés sur l'utilisation d'unités de charge contribueront au marché mondial des équipements de manutention automatisés.

Les acteurs du marché des équipements de manutention automatisés se concentrent principalement sur le développement de produits avancés et efficaces.

- En janvier 2023, Trew, LLC (un fournisseur de solutions de manutention automatisée) a annoncé que elle étend sa présence dans le sud-ouest de l'Ohio (États-Unis). L'entreprise vise à créer un centre technologique pour accélérer l'innovation en matière de solutions de manutention tout en générant au moins 75 nouveaux emplois en ingénierie. L'entreprise recevrait une subvention pouvant aller jusqu'à 4 millions de dollars américains en aide à la recherche et au développement de JobsOhio. Cette subvention permettra à Trew de développer des logiciels d'exécution d'entrepôt et des technologies d'automatisation, et de créer un centre de démonstration, de test et de formation.

- En décembre 2022, Ensign Equipment Inc., un équipement de manutention et des systèmes intégrés pour la manutention de solides secs en vrac fournisseur, a achevé l'agrandissement de son usine d'assemblage. L'agrandissement doublerait l'espace d'assemblage d'Ensign Equipment Inc, répondant ainsi à la demande croissante de solutions de manutention automatisées.

La taille du marché des équipements de manutention automatisés est segmentée en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Amérique du Nord. Afrique et Amérique du Sud. En 2022, l’APAC était en tête du marché des équipements de manutention automatisés avec une part de revenus substantielle, suivie par l’Europe. En outre, la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des équipements de manutention automatisés de 2022 à 2031.

Daifuku Co. Ltd.; Manutention de matériaux Hyster-Yale, Inc. ; Jungheinrich AG; Kion Group AG; Société des industries Toyota ; Société Hanwha ; Société John Bean Technologies ; Kuka AG; Beumer Group GmbH & Co.; et le groupe Fives font partie des principaux acteurs du marché des équipements de manutention automatisés opérant dans le secteur. Le rapport sur le marché fournit des informations détaillées sur le marché, qui aident les principaux acteurs à élaborer des stratégies de croissance dans les années à venir.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Some of the customization options available based on request are additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

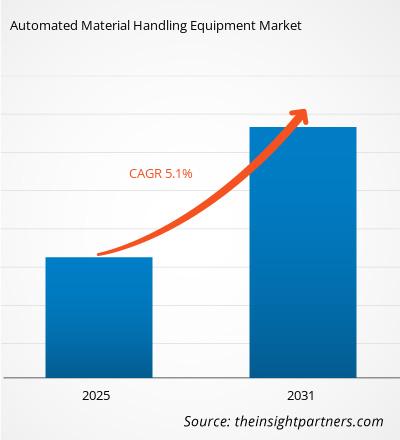

The Automated Material Handling Equipment Market is expected to register a CAGR of 5.1% from 2023-2031.

The major factors impacting the Automated Material Handling Equipment Market are: Increasing Demand for Automation in Warehousing, Rising Adoption in E-commerce and Retail, and Technological Advancements in Robotics and AI

Key future trends in this market are - Growth in e-commerce logistics, Adoption of robotics in warehouses, Demand for operational efficiency

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request.

Key companies in this market are: Fives, Jungheinrich AG, Kion Group AG, kuka AG, Daifuku Co Ltd, Hyster Yale Materials Handling Inc, BEUMER Group GmbH Co KG, Hanwha Corporation, John Bean Technologies Corporation

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Fives

2. Jungheinrich AG

3. Kion Group AG

4. kuka AG

5. Daifuku Co., Ltd.

6. Hyster-Yale Materials Handling, Inc.

7. BEUMER Group GmbH & Co. KG

8. Hanwha Corporation

9. John Bean Technologies Corporation

10. Toyota Industries Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport