Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des systèmes de collecte automatisée des déchets jusqu’en 2028

Prévisions du marché des systèmes automatisés de collecte des déchets jusqu'en 2028 : Impact de la COVID-19 et analyse mondiale par type de produit (fixe et mobile), utilisateur final (aéroports, établissements d'enseignement, hôpitaux, bureaux d'entreprise, hôtels/restaurants et autres) et zone géographique

- Statut : Publié

- Code du rapport : TIPRE00010591

- Catégorie : Fabrication et construction

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 18, 2024

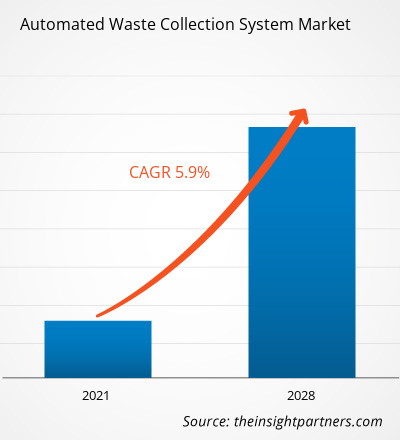

Le marché des systèmes automatisés de collecte des déchets était évalué à 234,88 millions de dollars américains en 2020 et devrait atteindre 365,37 millions de dollars américains d'ici 2028 ; il devrait croître à un TCAC de 5,9 % entre 2021 et 2028.

Le principal moteur du marché des systèmes automatisés de collecte des déchets réside dans les initiatives gouvernementales en faveur d'une élimination appropriée des déchets. Les organismes gouvernementaux du monde entier ont imposé des règles et des réglementations pour la collecte et le tri des déchets. Par exemple, le gouvernement indien a défini de nouvelles règles de gestion des déchets solides mettant l'accent sur le tri des déchets à la source. La nouvelle réglementation exige que les déchets soient triés à la source pour les valoriser par la récupération, la réutilisation et le recyclage. Par conséquent, avant de remettre les déchets aux collecteurs, les producteurs doivent les trier en trois flux : les biodégradables, les déchets secs (plastique, papier, métal, bois, etc.) et les déchets ménagers dangereux (couches, serviettes, anti-moustiques, produits d'entretien, etc.). Cependant, le tri des déchets à grande échelle est un processus fastidieux, ce qui oblige les autorités gouvernementales à privilégier les solutions automatisées de tri des déchets. Ces facteurs incitent à l'adoption de systèmes automatisés de collecte des déchets dans de nombreux pays à travers le monde.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des systèmes automatisés de collecte des déchets: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Les fabricants de systèmes automatisés de collecte des déchets du monde entier ont toutefois connu des fluctuations limitées, les gouvernements régionaux et locaux ayant encouragé les municipalités et les organisations privées à investir dans des solutions intelligentes de collecte et de tri des déchets. Avec l'augmentation substantielle des volumes de déchets résidentiels, la demande de systèmes automatisés de collecte des déchets dans le secteur résidentiel a explosé. Cependant, en raison des perturbations de la chaîne d'approvisionnement causées par la limitation des déplacements humains, le déploiement et l'installation des systèmes automatisés de collecte des déchets ont ralenti dans les pays développés et en développement tels que les États-Unis, le Canada, le Royaume-Uni, l'Italie et la Chine. Cette situation fait suite à une croissance des revenus plus lente que d'habitude sur le marché mondial des systèmes automatisés de collecte des déchets.

Analyses du marché - Marché des systèmes automatisés de collecte des déchets : Investissements croissants dans l'intégration des systèmes automatisés de collecte des déchets

Les systèmes automatisés de collecte des déchets sont très prisés par les établissements de santé. Les systèmes de gestion et de collecte des déchets acheminent les matériaux à 96 km/h via un réseau de canalisations étanche et dédié, des stations de chargement situées aux étages des patients jusqu'à une opération de collecte centralisée. Des chemins séparés permettent d'acheminer les déchets, le compost et le linge sale vers les bacs de collecte appropriés. Cela entraîne une augmentation des investissements dans les technologies de collecte automatique dans des secteurs tels que l'hôtellerie, la santé et le commerce de détail. Par exemple, Logiwaste AB a fourni trois systèmes de collecte automatique des déchets à l'hôpital Karolinska de Stockholm. Ces systèmes sont conçus pour gérer quatre types de déchets : les déchets résiduels, le papier, le plastique et les emballages en papier. Logiwaste AB a également remporté des contrats avec Tiller & Ouml;st (Trondheim), l'hôpital central de Karlstad, la marina de Grilstad (Trondheim) et China Life (Pékin) pour la fourniture de systèmes de collecte automatique des déchets. De même, Atreo a reçu des projets de fourniture de systèmes de collecte automatique des déchets à l'hôpital Parkland, à l'hôpital Humber River, à l'hôpital Brigham and Women's Hospital et au centre médical Southwestern de l'Université du Texas, entre autres. Ainsi, les investissements croissants des organisations de différents secteurs, notamment celui de la santé, pour mettre en œuvre des systèmes automatisés de collecte et de gestion des déchets devraient alimenter la croissance du marché dans les années à venir.

Informations basées sur le type de produit

En fonction du type de produit, le marché des systèmes automatisés de collecte des déchets est segmenté en stationnaire et mobile. Le segment stationnaire détenait une part de marché plus importante en 2020.

Informations basées sur la qualité du contenu

En fonction de l'utilisateur final, le marché des systèmes automatisés de collecte des déchets est segmenté en aéroports, établissements d'enseignement, hôpitaux, bureaux d'entreprise, hôtels/restaurants, etc. Le segment des aéroports devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Les acteurs opérant sur le marché des systèmes automatisés de collecte des déchets se concentrent principalement sur le développement de produits avancés et efficaces.

- En 2021, Caverion a mis en œuvre un projet clé en main pour un nouveau bâtiment de la société de biotechnologie Thermo Fisher Scientific Baltics. Le projet s'est déroulé à Vilnius, en Lituanie.

- En 2021, l'hôpital universitaire de Stavanger a choisi la collecte automatique des déchets et du linge de Logiwaste AB. Ce système offre une solution conviviale, efficace et hygiénique pour gérer les déchets et le linge, de la porte d'entrée jusqu'au terminal.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2020 | US$ 234.88 Million |

| Taille du marché par 2028 | US$ 365.37 Million |

| TCAC mondial (2020 - 2028) | 5.9% |

| Données historiques | 2018-2019 |

| Période de prévision | 2021-2028 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes automatisés de collecte des déchets : comprendre son impact sur la dynamique des entreprises

Le marché des systèmes automatisés de collecte des déchets connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des systèmes automatisés de collecte des déchets Aperçu des principaux acteurs clés

- Stationnaire

- Mobile

Marché des systèmes automatisés de collecte des déchets - par utilisateur final

- Aéroports

- Établissements d'enseignement

- Hôpitaux

- Bureaux d'entreprise

- Hôtels / Restaurants

- Autres

Marché des systèmes automatisés de collecte des déchets - par utilisateur final par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- France

- Italie

- Royaume-Uni

- Russie

- Reste de l'Europe

-

Asie Pacifique (APAC)

- Australie

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'APAC

-

Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- ÉAU

- Reste du MEA

-

Amérique du Sud (SAM)

- Brésil

- Reste de SAM

Profils d'entreprise

- Aerbin ApS

- Groupe AMCS

- Caverion Corporation

- Envac AB

- Logiwaste AB

- MariMatic Oy

- MEIKO

- Groupe Evac

- MABAT

- STREAM Environment

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires