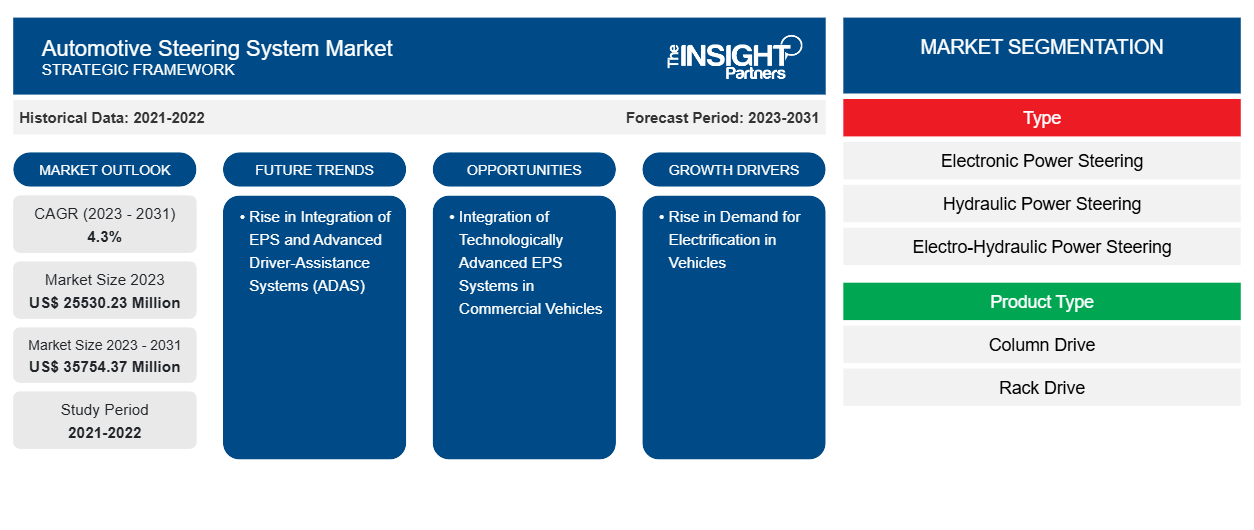

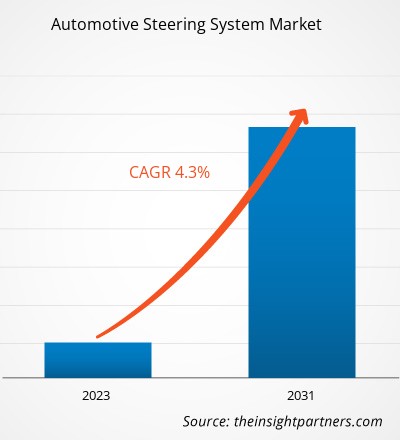

Le marché des systèmes de direction automobile devrait atteindre 35 754,37 millions USD d’ici 2031, contre 25 530,23 millions USD en 2023. Le marché devrait enregistrer un TCAC de 4,3 % en 2023-2031. Plusieurs gouvernements à travers le monde ont promulgué des législations strictes sur les émissions automobiles et l’économie de carburant. Des réglementations au niveau de la flotte ont été appliquées par des organismes de réglementation tels que la National Highway Traffic and Safety Administration aux États-Unis et l’International Council on Clean Transportation en Europe. Les constructeurs automobiles doivent respecter le plafond de pollution moyen décidé par ces réglementations. Ces réglementations ont poussé les constructeurs automobiles à dépenser davantage dans des systèmes de direction économes en carburant tels que la direction assistée électronique. Contrairement aux systèmes de direction hydrauliques conventionnels, les systèmes de direction assistée électrique sont plus légers et ont une structure plus simple.

Analyse du marché des systèmes de direction automobile

Selon le ministère américain de l'Énergie, dans des conditions idéales, les systèmes EPS (direction assistée électronique) peuvent améliorer le rendement énergétique de 2 à 4 %, réduire la consommation de carburant jusqu'à 6 % et réduire les émissions de CO2 de 8 grammes par kilomètre. Selon les estimations de Nexteer Automotive Corporation, les systèmes EPS ont permis d'économiser près de 3 milliards de gallons d'essence depuis 1999. Contrairement aux systèmes hydrauliques, qui pompent du liquide en continu lorsque le moteur tourne, ces systèmes n'utilisent de l'énergie que lorsque les roues tournent. La région européenne a la plus forte pénétration de la direction assistée électrique, suivie de l'Amérique du Nord et de l'Asie-Pacifique. Ainsi, les diverses normes gouvernementales strictes visant à garantir l'efficacité énergétique des véhicules sur route devraient influencer la demande d'EPS, contribuant ainsi à la croissance du marché au cours de la période de prévision.

Aperçu du marché des systèmes de direction automobile

L'intégration de l'Internet des objets dans les voitures est le prochain développement numérique majeur de l'industrie automobile. L'avènement des véhicules autonomes apportera une autre révolution dans l'industrie automobile. Les véhicules autonomes intégrés au système de direction assistée électronique (EPS) renforceront encore davantage l'expérience de conduite de l'utilisateur. Le développement des voitures connectées offre des opportunités prometteuses tant aux entreprises technologiques qu'à l'industrie automobile. Le développement des véhicules connectés favoriserait l'utilisation de l'EPS dans les véhicules, contribuant ainsi à la croissance du marché mondial des systèmes de direction automobile au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des systèmes de direction automobile : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché des systèmes de direction automobile

Hausse de la demande d'électrification des véhicules

L'utilisation des bus et des camions est en augmentation dans le monde entier, en particulier pour la logistique et les transports publics. En Asie, en Océanie et en Europe, les transports publics sont préférés aux transports privés, tandis qu'en Amérique du Nord, les voitures particulières sont le principal mode de transport. La croissance démographique des zones urbaines nécessite un plus grand nombre de transports publics, et les infrastructures de transport actuelles se révèlent inadéquates. Les équipementiers du monde entier se concentrent désormais sur la réduction des émissions mondiales de carbone, ce qui entraîne une augmentation de l'utilisation des voitures électriques. Les voitures particulières et les taxis se concentrent davantage sur l'introduction de technologies plus écologiques à mesure que la demande augmente. Les fabricants concentrent leurs efforts sur l'électrification des véhicules, en particulier des voitures particulières. Plusieurs pays du monde entier déploient de nombreux efforts pour créer des transports écologiques. Par exemple, en mai 2019, le ministère chinois des Transports et d'autres ministères ont publié conjointement le Plan d'action pour les déplacements écologiques pour 2019-2022, qui encourage l'utilisation de véhicules écologiques. En outre, le pays continuera d'améliorer les transports publics et les systèmes d'information qui favorisent les transports écologiques.

Les gouvernements du monde entier prennent plusieurs mesures pour réduire les émissions de CO2. Ils accordent des réductions d’impôts et des incitations pour promouvoir l’utilisation de véhicules électriques dans les transports publics, tels que les camions et les bus électriques. Le BYD K9, le camion électrique Mercedes Benz et les bus électriques hybrides Tata Starbus sont quelques exemples de modèles de véhicules électriques. Certains constructeurs de véhicules commerciaux ont récemment dévoilé des bus électriques, et d’autres ont annoncé leur intention de convertir des camions et des camionnettes de grande taille en plateformes électriques à batterie. Ainsi, la demande croissante de véhicules électriques contribue à la croissance du marché mondial des systèmes de direction automobile.

Intégration de systèmes EPS technologiquement avancés dans les véhicules commerciaux

L'EPS est principalement utilisé dans les voitures particulières et les véhicules utilitaires légers, avec une présence limitée dans les véhicules lourds. Grâce aux progrès technologiques, les systèmes EPS peuvent supporter plus de poids et peuvent être utilisés dans les véhicules utilitaires. En raison de leur capacité de charge supérieure à celle des systèmes EPS, les systèmes HPS (direction assistée hydraulique) dominent actuellement le marché des véhicules utilitaires. Les systèmes HPS utilisent la commande du moteur, réduisant ainsi le rendement énergétique.

Le système EPS est plus économe en carburant et plus fiable que les systèmes HPS car il tire sa puissance du réservoir. La capacité de charge accrue permettra également d'utiliser cette technologie dans les véhicules utilitaires. Par exemple, Volvo a développé le Volvo Dynamic Steering, qui utilise un moteur électrique. La direction est régulée 2 000 fois par seconde par le moteur. La plateforme Torque Overlay a été utilisée pour développer cette technologie. Pour l'industrie des pick-up, Nexteer Automotive a conçu un système de direction assistée électronique à crémaillère. Le système de direction électrohydraulique Servotwin pour les véhicules utilitaires lourds a été introduit par Robert Bosch, un autre fabricant de systèmes de direction de premier plan. De même, en octobre 2020, Nexteer Automotive Corporation a lancé des systèmes EPS pour les véhicules utilitaires. Dans les années à venir, de telles avancées devraient générer des opportunités lucratives pour les systèmes EPS sur le marché des véhicules utilitaires.

Analyse de segmentation du rapport sur le marché des systèmes de direction automobile

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des systèmes de direction automobile sont le type, le type de produit et le type de véhicule.

- En fonction du type, le marché est divisé en direction assistée électronique, direction assistée hydraulique et direction assistée électrohydraulique. Le segment de la direction assistée électronique détenait une part de marché plus importante en 2023.

- En fonction du type de produit, le marché mondial des systèmes de direction automobile est divisé en entraînement par colonne et entraînement par crémaillère. Le segment de l'entraînement par crémaillère détenait une part de marché plus importante en 2023.

- En fonction du type de véhicule, le marché est divisé en voitures particulières et véhicules utilitaires. Le segment des voitures particulières détenait une part de marché plus importante en 2023.

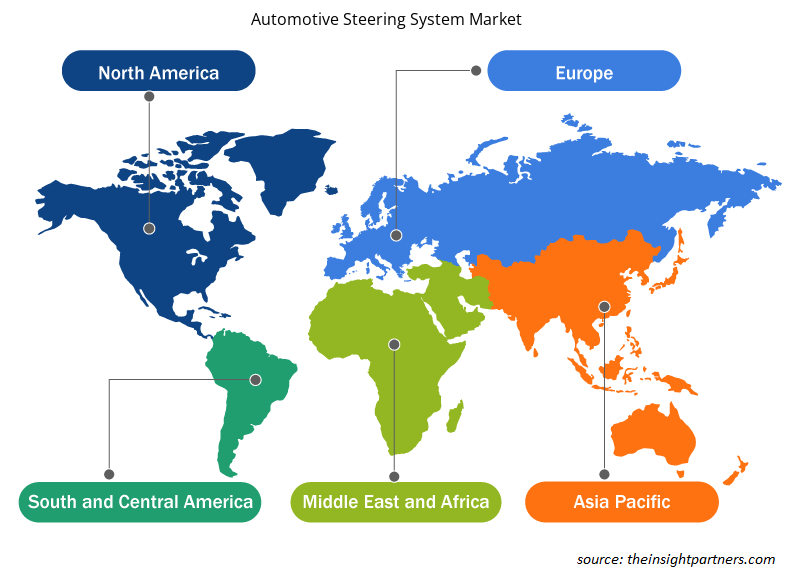

Analyse des parts de marché des systèmes de direction automobile par zone géographique

Le marché mondial des systèmes de direction automobile est segmenté en cinq grandes régions : l'Amérique du Nord, l'Europe, l'APAC, le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud (SAM). Les États-Unis, le Canada et le Mexique sont les principales économies présentes dans la région nord-américaine. La région est l'un des plus grands pôles de fabrication automobile au monde. La présence de constructeurs automobiles bien établis et de fabricants de systèmes de direction automobile en Amérique du Nord stimule le marché. La croissance économique de la région a eu un impact positif sur la vente de véhicules utilitaires et de voitures particulières. Les systèmes de direction automobile sont intégrés aux voitures particulières et aux véhicules utilitaires pour contrôler la direction d'un véhicule en mouvement. Les ventes croissantes de voitures particulières et de véhicules utilitaires augmentent la demande de systèmes de direction automobile. En 2020, 13 375 622 unités de voitures particulières et de véhicules utilitaires ont été produites dans la région. Actuellement, la direction assistée électronique est devenue une caractéristique quotidienne des véhicules. Elle élimine le besoin d'une pompe de direction assistée et de fluides hydrauliques. Auparavant, la direction assistée électronique était conçue pour les véhicules haut de gamme ou les SUV. Cependant, la fiabilité de la direction assistée électronique a accéléré son intégration dans presque tous les types de véhicules. L'importance croissante accordée aux systèmes de direction assistée électronique stimule le marché en Amérique du Nord.

Aperçu régional du marché des systèmes de direction automobile

Les tendances régionales et les facteurs influençant le marché des systèmes de direction automobile tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des systèmes de direction automobile en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes de direction automobile

Portée du rapport sur le marché des systèmes de direction automobile

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 25530,23 millions de dollars américains |

| Taille du marché d'ici 2031 | 35754,37 millions de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 4,3% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de direction automobile : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de direction automobile connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes de direction automobile sont :

- Systèmes automobiles de Chine Inc.

- Nexteer Automobile

- Hitachi Automotive Systems Americas, Inc

- Hyundai Mobis

- Société JTEKT

- Société Mando

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes de direction automobile

Actualités et développements récents du marché des systèmes de direction automobile

Le marché des systèmes de direction automobile est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Voici une liste des développements sur le marché des innovations, de l'expansion commerciale et des stratégies :

- En janvier 2022, China Automotive Systems Inc a lancé une nouvelle série d'EPS pour BYD Auto. BYD remplace les EPS de type rack de ses modèles de véhicules haut de gamme populaires par des DP-EPS, et China Automotive Systems Inc a été chargée de concevoir et de fournir ces derniers. Cette dernière avait déjà commencé la production en série de DP-EPS et prévoit de livrer environ 300 000 unités par an. (Source : China Automotive Systems Inc, communiqué de presse)

Rapport sur le marché des systèmes de direction automobile : couverture et livrables

Le rapport « Taille et prévisions du marché des systèmes de direction automobile (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des systèmes de direction automobile aux niveaux mondial, régional et national pour tous les segments de marché clés couverts dans le cadre.

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Tendances du marché des systèmes de direction automobile

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché des systèmes de direction automobile couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Paysage du marché des systèmes de direction automobile et analyse de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents.

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport