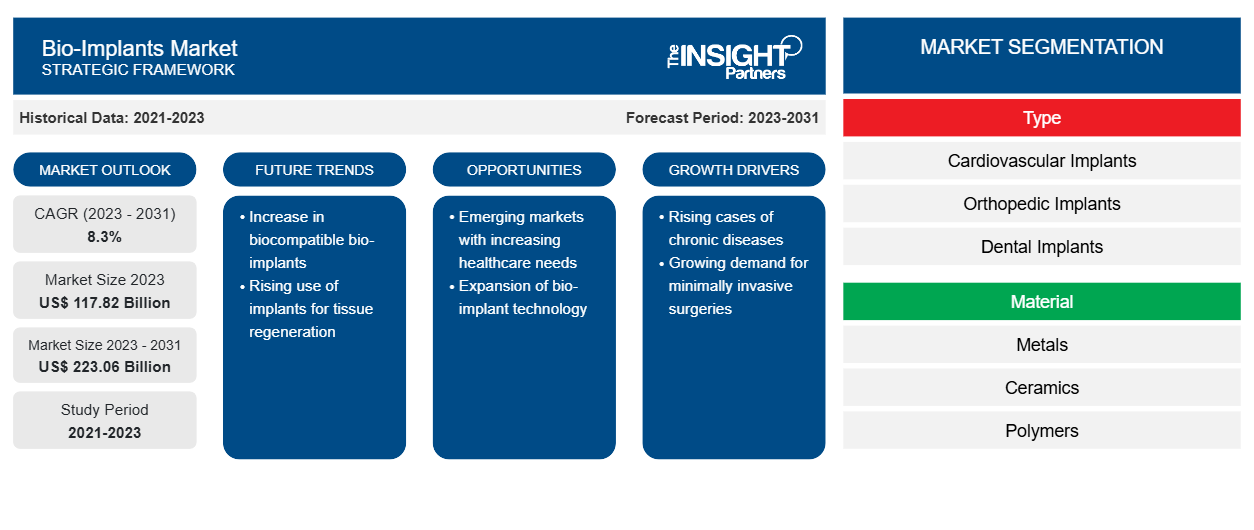

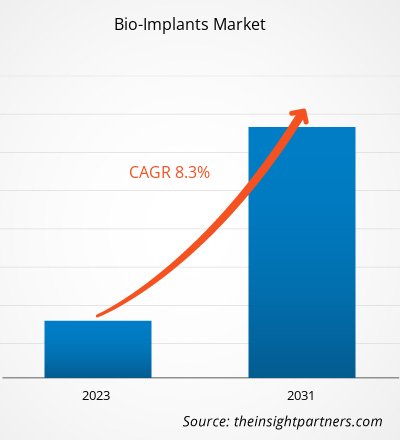

[Rapport de recherche] Le marché des bio-implants était évalué à 117,82 milliards USD en 2023 et devrait atteindre 223,06 milliards USD d'ici 2031 ; le marché devrait enregistrer un TCAC de 8,3 % au cours de la période 2023-2031.

Point de vue de l'analyste :

Le rapport inclut les perspectives de croissance à la lumière des tendances actuelles du marché des bio-implants et des facteurs déterminants influençant la croissance du marché des bio-implants. Les principaux facteurs contribuant à la croissance du marché des bio-implants comprennent l'augmentation des cas de maladies chroniques, en particulier dans la population gériatrique, et l'augmentation des revenus disponibles. Les infrastructures de santé dans les pays développés et en développement devraient encore s'améliorer, ce qui stimulera considérablement le marché des bio-implants.

La sensibilisation à l'efficacité des implants cosmétiques et aux avancées technologiques a augmenté au sein de la population mondiale. Le marché des bioimplants se développe dans le monde entier en raison de l'augmentation des cas de problèmes dentaires. En raison de l'incidence croissante des problèmes cardiovasculaires et orthopédiques, la demande d'implants orthopédiques et de stimulateurs cardiaques augmente également. Les ventes globales de contrôle des bioimplants en Amérique du Nord devraient augmenter en raison de la robuste infrastructure des soins de santé, de la sensibilisation accrue aux implants cosmétiques et des principaux acteurs du marché des bioimplants dans cette région. En outre, l'Europe est le deuxième plus grand marché des bioimplants au monde en raison des progrès technologiques rapides dans les soins de santé, de la demande accrue de bioimplants non invasifs et de l'augmentation de la population gériatrique. Cependant, le coût croissant des procédures de bioimplants et l'utilisation appropriée des produits de bioimplants entravent la croissance du marché des bioimplants.

Aperçu du marché :

Les principaux facteurs contribuant à la croissance du marché des bio-implants comprennent l'augmentation des cas d'affaiblissement osseux chez la population âgée, la demande croissante de chirurgies mini-invasives et l'augmentation des cas de troubles du mode de vie. En outre, le développement technologique dans le domaine des soins de santé devrait avoir un impact significatif sur les prévisions du marché des bio-implants dans les années à venir. Bien que le secteur des soins de santé ait réalisé des avancées technologiques significatives au fil des ans, l'incidence croissante de maladies médicales graves a entravé le marché des bio-implants.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des bio-implants : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

La charge croissante des troubles liés au mode de vie stimule la croissance du marché

Les troubles du mode de vie tels que le diabète, les maladies cardiovasculaires et l'arthrose sont de plus en plus répandus dans le monde et constituent des causes majeures de morbidité et de mortalité. Les bio-implants, tels que les stents et les échafaudages, peuvent traiter ces affections et deviennent une alternative intéressante aux implants permanents traditionnels. Selon un article publié par l'American Heart Association en 2021, environ 40 000 enfants subissent une chirurgie cardiaque congénitale aux États-Unis chaque année. La « UK Factsheet January 2022 » publiée par la British Heart Foundation en 2022 indiquait qu'environ 7,6 millions de personnes vivent avec des maladies cardiaques et circulatoires, et près de 4 millions d'hommes et 3,6 millions de femmes souffrent de maladies cardiaques et circulatoires en 2021. Par conséquent, la prévalence croissante des maladies cardiovasculaires entraîne un besoin croissant de diagnostic et de traitement précoces, ce qui devrait alimenter la demande de procédures de cardiologie interventionnelle, ainsi que d'implants cardiovasculaires bio-implants. En outre, une augmentation alarmante des problèmes de santé bucco-dentaire devrait augmenter la demande de bioimplants. Par exemple, selon l'étude 2021 de l'Organisation mondiale de la santé (OMS) sur la charge mondiale de morbidité, les maladies bucco-dentaires devraient toucher environ la moitié de la population mondiale. Environ 3,58 milliards de personnes ont été touchées par des caries dentaires et d'autres problèmes dentaires.

En outre, les bio-implants aident à gérer et à contrôler l'administration de médicaments spécifiques dans des conditions telles que les troubles musculo-squelettiques. Selon un article publié par Orthopedic Surgery en janvier 2021, la prévalence globale du spondylolisthésis lombaire chez les personnes d'âge moyen de la communauté de Pékin était de 17,26 % (15,98 % chez les hommes et 18,80 % chez les femmes). Les femmes âgées de 60 ans et plus sont plus susceptibles de souffrir de spondylolisthésis lombaire. Selon l'OMS, les blessures et maladies musculo-squelettiques sont répandues et touchent 1,71 milliard de personnes dans le monde, ce qui constitue la principale cause d'invalidité dans le monde. Plus d'un milliard de personnes devraient souffrir de maladies des articulations, des muscles, des os, des ligaments, des tendons et de la colonne vertébrale d'ici 2050, contre environ un demi-milliard en 2020, selon une nouvelle étude publiée dans The Lancet Rheumatology. En raison du vieillissement de la population, le nombre de personnes souffrant de troubles musculo-squelettiques et des limitations fonctionnelles associées augmente rapidement. Cette augmentation des troubles musculo-squelettiques chez les patients entraîne une demande accrue de procédures d'implantation et d'hospitalisations, stimulant ainsi le marché des bio-implants.

Analyse segmentaire :

L’analyse du marché des bio-implants a été réalisée en prenant en compte les segments suivants : type, matériau et utilisateur final.

En fonction du type, le marché des bio-implants est segmenté en implants cardiovasculaires, implants orthopédiques, implants dentaires, implants ophtalmiques et autres. Le segment des implants cardiovasculaires détenait une part de marché plus importante en 2023. La croissance du segment est due à l'augmentation rapide des activités de recherche et développement pour développer de nouveaux produits d'implants cardiaques. Par exemple, en février 2022, Abbott, une société de technologie médicale, a annoncé la première implantation au monde d'un système de stimulateur cardiaque à double chambre sans sonde dans le cadre de son essai clinique pivot AVEIR DR i2i. L'implantation du stimulateur cardiaque expérimental sans sonde à double chambre d'Abbott représente une étape technologique importante pour la technologie des stimulateurs cardiaques sans sonde ; c'est le premier au monde à faire l'objet d'un essai pivot.

Le marché des bio-implants, basé sur le matériau, est segmenté en métaux, céramiques et polymères. Le segment des capsules à libération immédiate détenait la plus grande part de marché en 2023. Il devrait en outre enregistrer le TCAC le plus élevé au cours de la période de prévision. Ces métaux sont idéaux pour les applications d'implants en raison de leur résistance mécanique remarquable, de leur résistance à la corrosion et de leur biocompatibilité. Le titane est un matériau extrêmement populaire pour les implants orthopédiques, dentaires et cardiovasculaires en raison de sa durabilité exceptionnelle, de sa conception légère et de sa compatibilité avec les tissus humains. En raison de leur malléabilité, de leur conductivité électrique et de leur inertie, les métaux sont appréciés pour une utilisation dans des applications d'implants spécialisées telles que les électrodes cardiaques et les sondes neurologiques. L'incidence croissante des maladies chroniques et les améliorations de la science des matériaux et des techniques de fabrication stimulent la demande de métaux biomatériaux dans les bio-implants. Cela a consolidé la position des métaux biomatériaux comme la catégorie de matériaux la plus populaire sur le marché des bio-implants.

Français En fonction de l'utilisateur final, le marché est divisé en hôpitaux et cliniques et centres de chirurgie ambulatoire. Le segment des hôpitaux et cliniques détenait une part de marché des bio-implants plus importante en 2023 et il devrait enregistrer un TCAC plus élevé au cours de la période 2023-2031. Les hôpitaux et les cliniques attirent souvent de larges bases de patients, y compris ceux qui ont besoin de traitements implantaires spécialisés, en raison de leurs programmes médicaux étendus et de leur approche multidisciplinaire des soins aux patients. Les hôpitaux s'associent généralement à des centres de recherche et à des fabricants de dispositifs médicaux pour faciliter l'accès aux avancées et aux technologies de pointe en matière d'implants. Les hôpitaux et les cliniques sont des acteurs importants sur le marché des bio-implants car ils fournissent les services nécessaires liés aux implants et génèrent une demande importante pour les biens et processus associés aux bio-implants. Ainsi, le nombre croissant d'hôpitaux et de cliniques avec la demande croissante de médicaments parmi les personnes devrait soutenir la croissance de ce segment sur le marché au cours de la période de prévision.

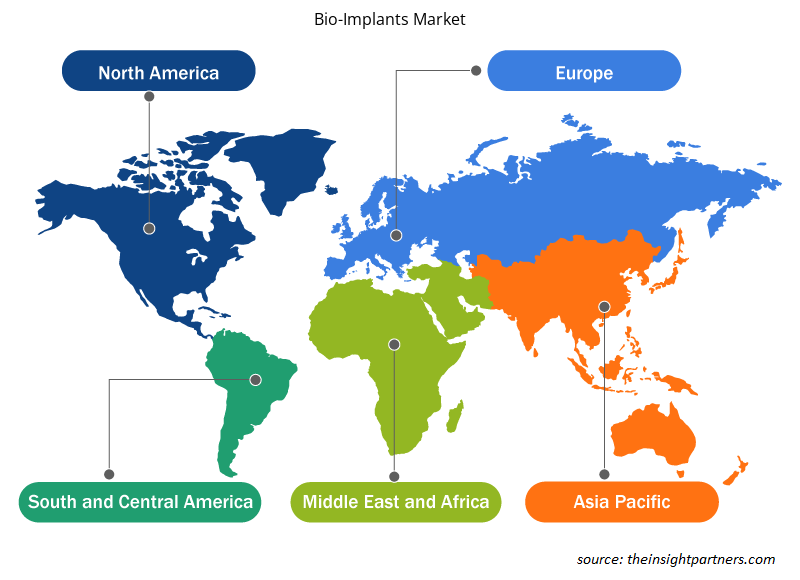

Analyse régionale :

Le rapport sur le marché des bio-implants couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud et l'Amérique centrale. Le marché nord-américain était évalué à 50,51 milliards de dollars américains en 2023 et devrait atteindre 96,69 milliards de dollars américains d'ici 2031 ; il devrait enregistrer un TCAC de 8,5 % au cours de la période 2023-2031. Le marché nord-américain est segmenté entre les États-Unis, le Canada et le Mexique. La croissance du marché en Amérique du Nord est attribuée à la prévalence croissante des maladies chroniques et à une meilleure infrastructure de soins de santé. En juillet 2022, des données mises à jour des Centers for Disease Control and Prevention (CDC) montrent que la maladie coronarienne est l'un des types de maladies cardiaques les plus courants, avec environ 20,1 millions d'adultes âgés de 20 ans et plus vivant avec la maladie aux États-Unis. De plus, selon les données des CDC, toutes les 40 secondes, un individu souffre d'une crise cardiaque, soit près de 805 000 personnes. Le nombre croissant de maladies chroniques devrait accroître la demande globale de bio-implants au cours de la période de prévision.

Selon les Centers for Medicare and Medicaid Services, les dépenses nationales de santé devraient atteindre 6,2 billions de dollars d'ici 2028, avec un taux de croissance annuel moyen (TAM) de 5,4 % entre 2019 et 2028. Comme les dépenses nationales de santé devraient augmenter de 1,1 point de pourcentage, la part des soins de santé dans l'économie devrait augmenter de 19,7 % en 2028, soit plus rapidement que le PIB annuel moyen en 2019-2028. Par conséquent, l'augmentation des dépenses de santé devrait créer des opportunités pour les acteurs du marché de développer des bio-implants au cours de la période de prévision.

L'Europe représente la deuxième plus grande part de marché des bio-implants en 2023. La croissance du marché dans cette région est attribuée aux avancées technologiques dans les soins de santé, à la demande accrue de bio-implants non chirurgicaux et à une population gériatrique croissante. La croissance du marché en Europe est attribuée au financement et au soutien du gouvernement aux soins de santé, à l'incidence croissante des maladies orthopédiques et à l'augmentation des activités de recherche et développement dans les soins de santé. En outre, le nombre croissant de chirurgies cardiovasculaires en raison de l'augmentation de l'incidence des maladies cardiovasculaires dans la région stimule le marché des bio-implants dans la région.

Français L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché mondial des bio-implants au cours de la période 2023-2031. La croissance du marché dans cette région est attribuée à la croissance de la population gériatrique, à l'augmentation du revenu disponible, à la hausse des investissements dans les soins de santé et à l'expansion des acteurs du marché, ainsi qu'à l'augmentation des cas de lésions de la moelle épinière en raison du nombre croissant d'accidents de la circulation. L'Asie-Pacifique connaît une croissance significative, en particulier dans les marchés émergents tels que la Chine et l'Inde. L'expansion des infrastructures de santé et l'augmentation des investissements dans ce domaine pour fournir des services efficaces aux patients stimulent le marché des bio-implants dans la région. Par exemple, environ 100 000 patients au Japon ont été paralysés en raison de lésions de la moelle épinière, selon une publication de 2019 de l'université japonaise Keio. Cependant, l'approbation de la technologie iPS devrait aider ces patients dans le pays dans un avenir proche, ce qui devrait offrir des opportunités sur le marché des bio-implants dans les années à venir. Selon la Commission économique et sociale des Nations Unies pour l’Asie et le Département du développement social dans le Pacifique, en 2016, plus de 12,4 % de la population asiatique avait plus de 60 ans, et ce chiffre devrait atteindre 1,3 milliard d’ici la fin de 2050.

Bio-implants

Aperçu régional du marché des bio-implants

Les tendances et facteurs régionaux influençant le marché des bio-implants tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des bio-implants en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des bio-implants

Portée du rapport sur le marché des bio-implants

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 117,82 milliards de dollars américains |

| Taille du marché d'ici 2031 | 223,06 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 8,3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2023-2031 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

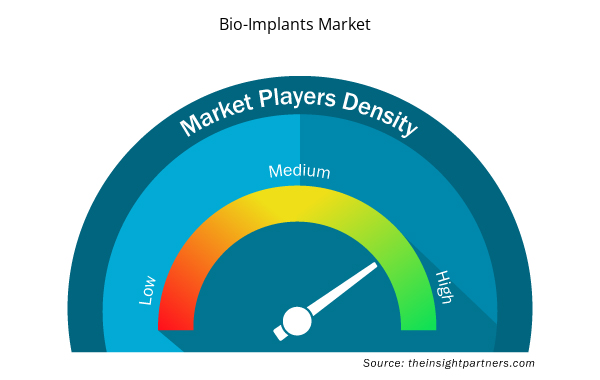

Densité des acteurs du marché des bio-implants : comprendre son impact sur la dynamique commerciale

Le marché des bio-implants connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des bio-implants sont :

- Santé LifeNet

- Smith et Neveu

- Arthrex, Inc.

- Clinique Lémanique

- Alpha Bio Tec

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des bio-implants

Analyse des acteurs clés :

LifeNet Health ; Smith & Nephew ; Arthrex, Inc. ; Clinic Lemanic ; Alpha Bio Tec ; MiMedx Group ; Medtronic ; St Jude Medical (Abbott) ; Stryker Cooperation ; DePuy Synthes ; Biomet (Zimmer) ; Exactech, Inc. ; Cochlear Ltd ; et Straumann AG font partie des principaux acteurs présentés dans le rapport sur le marché des bio-implants.

Développements récents :

Les entreprises opérant sur le marché adoptent des fusions et des acquisitions. Selon les communiqués de presse des entreprises, voici quelques développements clés récents :

- En février 2023, CurvaFix, Inc., un développeur de dispositifs médicaux conçus pour réparer les fractures des os courbés, a annoncé le lancement de son implant CurvaFix IM de plus petit diamètre de 7,5 mm. Il est conçu pour simplifier les procédures chirurgicales et fournir une fixation solide et stable dans les petits os et est destiné à permettre aux patients ayant des os.

- En juin 2022, ZimVie a lancé la Food and Drug Administration, approuvé les implants T3 pro-engineered et le pilier de cicatrisation Encode Emergence aux États-Unis.

- En juin 2021, Intelligent Implants Ltd., une société de dispositifs médicaux, a obtenu de la FDA américaine une autorisation de mise sur le marché pour SmartFuse, une technologie d'implant orthopédique. La plateforme SmartFuse a été conçue pour stimuler, contrôler et surveiller à distance la croissance osseuse afin de prendre des décisions cliniques en temps réel. Le produit est indiqué pour les patients qui en sont à leur première utilisation et qui subissent une fusion vertébrale lombaire.

- En février 2021, Medtronic a lancé la gaine antibactérienne résorbable TYRX, une gaine antibactérienne résorbable et jetable conçue pour stabiliser un dispositif électronique implantable cardiaque ou un neurostimulateur implanté.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The bio implants market is expected to be valued at US$ 223.06 billion in 2031.

The global bio implants market, based on type, the bio implants market is segmented into cardiovascular implants, orthopedic implants, dental implants, ophthalmic implants, and others. The cardiovascular implants segment held the largest bio implants market share in 2023; it is also expected to register the highest CAGR during 2023–2031. The bio implants market, based on material, is segmented into metals, ceramics, and polymers. The metals segment held the largest bio implants market share in 2023. It is further expected to register the highest CAGR from 2023 to 2031. Based on end user, the market is bifurcated into hospitals & clinics and ambulatory surgical centers. The hospitals & clinics segment accounted for a larger market share in 2023. The same segment is anticipated to register a higher CAGR during 2023–2031.

The bio implants market majorly consists of the players such as LifeNet Health; Smith & Nephew; Arthrex, Inc.; Clinic Lemanic; Alpha Bio Tec; MiMedx Group; Medtronic; St Jude Medical (Abbott); Stryker Cooperation; DePuy Synthes; Biomet (Zimmer); Exactech, Inc.; Cochlear Ltd; and Straumann AG.

The factors driving the growth of the bio implants market include the increasing burden of lifestyle disorders and the growing demand for minimally invasive surgical procedures.

Bio implants are designed to repair the physiological function of a damaged biostructure. The implantation method replaces; supports; and improves a missing, damaged, or existing biological structure. The bio implants market report emphasizes the key factors impacting the market and showcases the developments of prominent players. Increasing incidences of bone loss in the geriatric population, growing demand for minimally invasive surgeries, rising cases of lifestyle disorders, and technological innovations in the healthcare sector are a few factors contributing to the growing bio implants market size. Further, increased R&D activities and aggressive strategies by leading competitors are driving the bio implants market. The high cost of bioimplant procedures and appropriate utilization of bioimplant products hamper the market growth.

The bio implants market was valued at US$ 117.82 billion in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bio Implants Market

- LifeNet Health

- Smith & Nephew

- Arthrex, Inc.

- Clinic Lemanic

- Alpha Bio Tec

- MiMedx Group

- Medtronic

- St Jude Medical (Abbott)

- Stryker Cooperation

- DePuy Synthes

- Biomet (Zimmer)

- Exactech, Inc.

- Cochlear Ltd

- Straumann AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport