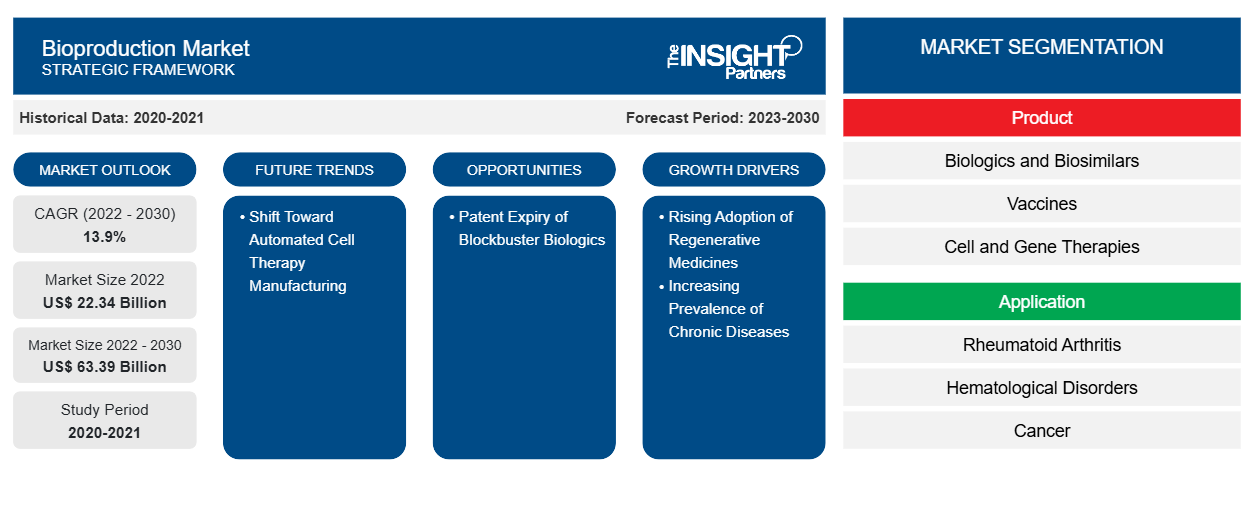

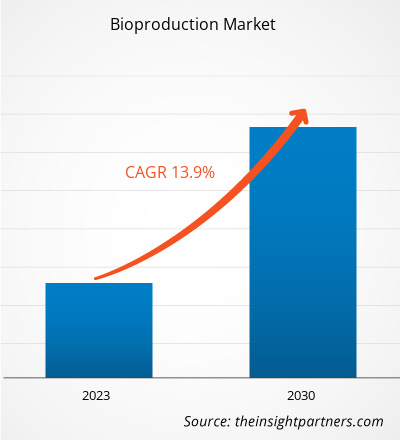

[Rapport de recherche] La taille du marché de la bioproduction devrait passer de 22 337,24 millions USD en 2022 à 63 393,93 millions USD d'ici 2030 ; le marché devrait enregistrer un TCAC de 13,9 % au cours de la période 2022-2030.

Informations sur le marché et point de vue des analystes :

L’automatisation peut offrir de nombreux avantages aux développeurs de thérapies cellulaires, notamment une réduction du risque de contamination, une meilleure cohérence et une réduction des coûts de production. De nombreuses entreprises ont proposé des dispositifs permettant l’automatisation, tels que le Lonza Cocoon et le système CliniMACS Prodigy de Miltenyi, qui sont conçus pour permettre l’automatisation de la plupart des opérations unitaires séquentielles pour un processus CAR-T au sein d’un seul système. Un nombre croissant de thérapies cellulaires ont fait passer la production de produits de thérapie cellulaire d’un petit volume à un grand volume dans le monde entier. En outre, l’évolution de la thérapie cellulaire, d’un cadre universitaire et clinique à la production et à la commercialisation de masse, augmente la demande d’automatisation dans la fabrication. L’augmentation des activités de recherche dans le domaine des thérapies cellulaires a entraîné une augmentation de la demande de solutions de fabrication avancées. Dans ce contexte, de nombreux acteurs proposent des produits pour répondre aux besoins numériques des chercheurs universitaires et des grandes entreprises de biotechnologie. Par exemple, en mai 2019, GE Healthcare a lancé l’application Web Chronicle pour prendre en charge l’ensemble du flux de travail de thérapie cellulaire. Le logiciel d’automatisation Chronicle est une solution numérique conforme aux bonnes pratiques de fabrication (BPF) conçue pour optimiser le développement et la fabrication de processus complexes de thérapie cellulaire.

Les entreprises se lancent également dans des développements stratégiques et technologiques pour l'automatisation de la thérapie cellulaire. Par exemple, en juillet 2020, Thermo Fisher Scientific Inc. et Lyell Immunopharma se sont associés pour développer et fabriquer des procédés permettant de concevoir des thérapies cellulaires efficaces pour les patients atteints de cancer. Dans le cadre de ce partenariat, les entreprises visent à améliorer la forme physique des lymphocytes T et à soutenir le développement d'une plate-forme intégrée conforme aux bonnes pratiques de fabrication actuelles (cGMP) (système et logiciel) ainsi que des réactifs, des consommables et des instruments. En mars 2019, Lonza s'est associé au centre médical israélien Sheba pour fournir une fabrication automatisée et fermée de CAR-T à l'aide de sa plate-forme de fabrication de thérapie cellulaire Cocoon au point de service. Ainsi, l'adoption croissante de l'automatisation parmi les fabricants de thérapie cellulaire devrait stimuler le marché de la bioproduction .

Moteurs de croissance :

L'expiration du brevet des produits biologiques à succès crée des opportunités pour le marché de la bioproduction

Les produits biologiques représentent de nouvelles thérapies prometteuses pour des maladies jusqu'ici incurables et prennent une place de plus en plus importante sur le marché pharmaceutique. Les brevets sur les produits biologiques originaux devraient expirer dans les années à venir. represent promising new therapies for previously incurable diseases and are becoming highly important in the pharmaceuticals market. Patents on originator biologicals are expected to expire in the coming years.

Les dates d’expiration estimées des brevets et des exclusivités pour les produits biologiques les plus vendus sont indiquées dans le tableau suivant.biologicals are given in the following table.

Produits biologiques

|

Dates d'expiration

|

Avastin | Janvier 2022 |

Cyramza | Mai 2023 |

Adcetris | Août 2023 |

Abthrax | Octobre 2024 |

Gazyva/Gazyvaro/Gazyvaro | Novembre 2024 |

Darzalex | Mai 2026 |

Ocrevus | Avril 2027 |

Emgalité | Septembre 2028 |

Hemlibra | Février 2028 |

Llumetri | Mars 2028 |

Imfinzi | Septembre 2028 |

Mylotarg | Avril 2028 |

Imfinzi | Septembre 2028 |

Mylotarg | Avril 2028 |

Sylvant | Juillet 2034 |

Source : Journal de l'Initiative sur les génériques et les biosimilaires (GaBI)

L'expiration des brevets et des autres droits de propriété intellectuelle sur les produits biologiques originaux créera un besoin d'introduire de nouveaux biosimilaires à l'avenir. En conséquence, la concurrence entre les acteurs du marché va s'intensifier dans l'industrie au cours des prochaines années. Ainsi, l'expiration des brevets des produits biologiques à succès devrait créer des opportunités lucratives pour le marché de la bioproduction au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la bioproduction : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Français Le « marché de la bioproduction » est segmenté sur la base du produit, de l'application, de l'équipement et de l'utilisateur final. Le marché de la bioproduction, par produit, est sous-segmenté en produits biologiques et biosimilaires, vaccins, thérapies cellulaires et géniques, thérapies par acides nucléiques et autres. Le segment des produits biologiques et biosimilaires détenait la plus grande part de marché en 2022 ; le segment des thérapies cellulaires et géniques devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. Sur la base de l'application, le marché de la bioproduction est divisé en polyarthrite rhumatoïde , troubles hématologiques, cancer, diabète, maladies cardiovasculaires et autres. Le segment du cancer détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. En termes d'équipement, le marché de la bioproduction est segmenté en consommables et accessoires, équipements en aval, bioréacteurs et équipements en amont. Le segment des consommables et accessoires détenait la plus grande part de marché en 2022 et devrait croître au rythme le plus rapide au cours de la période 2022-2030. Le marché de la bioproduction, par utilisateur final, est segmenté en sociétés biopharmaceutiques, organisations de fabrication sous contrat et autres. Le segment des sociétés biopharmaceutiques détenait la plus grande part de marché en 2022. Le segment des organisations de fabrication sous contrat devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030.

Analyse segmentaire :

Le marché de la bioproduction, par produit, est segmenté en produits biologiques et biosimilaires , vaccins, thérapies cellulaires et géniques, thérapies à base d'acide nucléique et autres. Le segment des produits biologiques et biosimilaires détenait la plus grande part de marché en 2022. Le segment des thérapies cellulaires et géniques devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. La thérapie cellulaire et la thérapie génique sont les domaines qui se chevauchent dans le traitement et la recherche biomédicale. Les deux thérapies visent à prévenir, traiter ou potentiellement guérir des maladies. De plus, les deux thérapies peuvent améliorer la cause sous-jacente des maladies génétiques et acquises. La thérapie cellulaire vise à traiter les maladies en restaurant ou en modifiant plusieurs ensembles de cellules à l'extérieur du corps avant d'être injectées au patient ou en utilisant des cellules pour transporter une thérapie à travers le corps. La thérapie génique vise à traiter les maladies en restaurant ou en introduisant de nouveaux gènes dans les cellules, soit à l'extérieur du corps (ex vivo) soit à l'intérieur du corps (in vivo). Les thérapies géniques fonctionnent en ajustant les gènes dans des types spécifiques de cellules et en les incorporant dans le corps.

Par application, le marché de la bioproduction est segmenté en polyarthrite rhumatoïde, troubles hématologiques, cancer, diabète, maladies cardiovasculaires et autres. Le segment du cancer détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. L'augmentation des dépenses de santé a coïncidé avec les progrès dans le traitement du cancer. Le développement des biosimilaires est le résultat de stratégies visant à réduire le coût global des médicaments oncologiques coûteux et des techniques de maîtrise des coûts prioritaires aux États-Unis et dans le monde. Pour un certain nombre de raisons, les produits biologiques sont essentiels dans le traitement du cancer. Les médicaments biologiques peuvent aider le corps du patient à reconnaître et à combattre les cellules cancéreuses. Certains produits biologiques ciblent directement les cellules cancéreuses en interférant avec leurs signaux de croissance. Après la chimiothérapie, divers produits biologiques peuvent aider à lutter contre l'infection. Aux États-Unis, les cancers du côlon, de l'estomac et du sein, entre autres tumeurs malignes, peuvent être traités avec des biosimilaires approuvés par la FDA. Ils peuvent également être utilisés pour traiter les effets indésirables des thérapies contre le cancer, par exemple la diminution du nombre de globules blancs qui augmente la vulnérabilité aux infections. Les produits biologiques sont utilisés à la fois comme agents thérapeutiques et de soins de soutien dans le traitement du cancer. Le trastuzumab (Herceptin) est un exemple de médicament biologique, un médicament anticancéreux ciblé utilisé pour traiter le cancer avancé de l'estomac et le cancer du sein. Les biosimilaires de ce médicament comprennent Herzuma et Ontruzant.

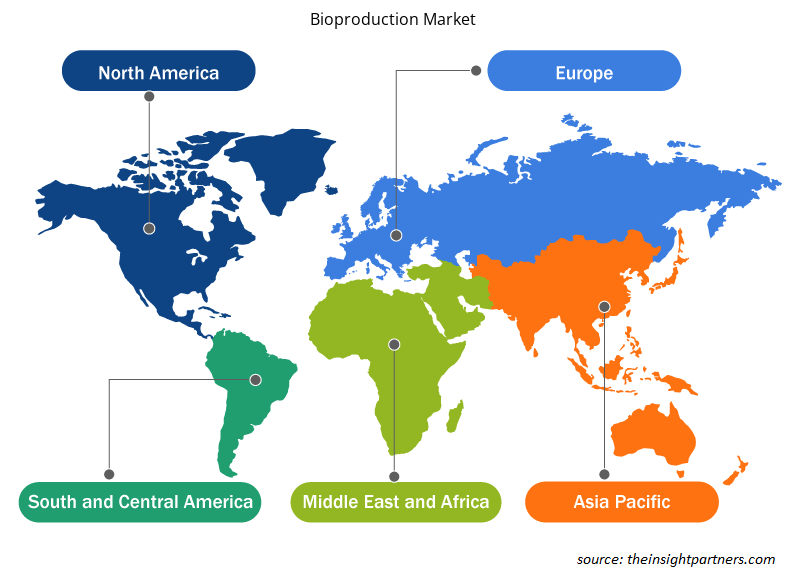

Analyse régionale :

Géographiquement, le marché mondial de la bioproduction est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial de la bioproduction. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030. La croissance du marché dans cette région est attribuée au besoin croissant de solutions de traitement supérieures, à l'accent croissant mis sur les activités de recherche et développement et à des scénarios réglementaires favorables. En outre, l'augmentation des investissements et le développement des infrastructures de soins de santé pour stimuler les activités de recherche devraient stimuler le marché de la bioproduction en Asie-Pacifique au cours de la période 2022-2030.

Le marché de la bioproduction en Amérique du Nord est divisé entre les États-Unis, le Canada et le Mexique. La croissance du marché dans cette région peut être attribuée à l'incidence croissante du diabète et de l'infertilité, ainsi qu'au développement croissant de produits biosimilaires.

L’incidence croissante des troubles génétiques et cellulaires entraîne une demande croissante de thérapies cellulaires. Un rapport de 2020 de la PhRMA sur le pipeline de thérapie cellulaire et génique a révélé que 400 thérapies cellulaires et géniques sont en cours de développement pour cibler une variété de maladies et d’affections allant du cancer aux troubles génétiques en passant par les affections neurologiques aux États-Unis. En février 2020, neuf produits de thérapie cellulaire ou génique ont été approuvés aux États-Unis pour traiter le cancer, les maladies oculaires et les maladies héréditaires rares. En outre, un nombre croissant de start-ups innovent dans les thérapies cellulaires dans le pays.

Aux États-Unis, les biosimilaires sont utilisés pour traiter les patients atteints de cancers, de maladies rénales , de diabète et d’autres maladies auto-immunes telles que la maladie de Crohn et la polyarthrite rhumatoïde. Selon Cardinal Health, un total de 33 biosimilaires ont été approuvés par la FDA aux États-Unis et 21 sont disponibles dans le commerce. Sur les 21 biosimilaires sur le marché, 17 sont utilisés pour des traitements associés aux cancers, 3 pour traiter des maladies auto-immunes et 1 pour traiter le diabète. Les biosimilaires devraient être vendus 15 à 30 % moins cher que les produits biologiques. Rien qu’en 2020, les biosimilaires ont permis d’économiser 7,9 milliards de dollars américains, et ces économies devraient augmenter considérablement au cours des prochaines années à mesure que de nouveaux biosimilaires entreront sur le marché. Selon Cardinal Health, les biosimilaires devraient réduire les dépenses en médicaments aux États-Unis de 133 milliards de dollars d'ici 2025. En outre, le soutien croissant du gouvernement favorise la croissance des thérapies cellulaires, ce qui influence la croissance du marché de la bioproduction.

Selon Cancer Medical Science, le cancer est classé troisième comme principale cause de décès au Mexique en 2020. Les types de cancer les plus courants chez les hommes mexicains sont la prostate, le cancer colorectal, le cancer des testicules, le cancer du poumon et le cancer gastrique, tandis que les femmes ont principalement déclaré avoir souffert de cancer du sein, de la thyroïde, du col de l'utérus, du corps utérin et du cancer colorectal. Au Mexique, les biosimilaires sont également connus sous le nom de biocomparables. Selon GaBI, 13 biocomparables ont actuellement été approuvés au Mexique dans les classes thérapeutiques suivantes : agent stimulant l'érythropoïèse, facteur de stimulation des colonies de granulocytes, hormone de croissance endogène, hormone folliculo-stimulante (FSH), insuline, inhibiteur du facteur de nécrose tumorale (TNF), et antiviraux et interféron. Ainsi, le nombre croissant de maladies cancéreuses et d'approbations de produits biosimilaires stimule la croissance du marché de la bioproduction au Mexique.

Aperçu régional du marché de la bioproduction

Les tendances régionales et les facteurs influençant le marché de la bioproduction tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la bioproduction en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la bioproduction

Portée du rapport sur le marché de la bioproduction

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 22,34 milliards de dollars américains |

| Taille du marché d'ici 2030 | 63,39 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2030) | 13,9% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché de la bioproduction connaît une croissance rapide, stimulée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la bioproduction sont :

- Thermo Fisher Scientific Inc

- Merck KGaA

- F. Hoffmann-La Roche SARL

- Laboratoires Bio-Rad Inc.

- Groupe Lonza SA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la bioproduction

Développements de l'industrie et opportunités futures :

Divers développements stratégiques des principaux acteurs opérant sur le marché de la bioproduction sont énumérés ci-dessous :

- En mars 2023, Lonza a annoncé que sa ligne de production de médicaments cliniques et commerciaux cGMP prévue à Viège (CH) était terminée. Les clients ayant une gamme de demandes de production de produits pharmaceutiques, tant pour l'approvisionnement clinique que commercial, seront servis par la nouvelle ligne. Une ligne d'isolateur de remplissage de flacons liquides et lyophilisés moderne pour de multiples modalités qui satisfait aux exigences de l'annexe 1 des BPF pour la fabrication de produits stériles fait partie de cette installation cGMP de 1 200 mètres carrés. La ligne est déjà entièrement opérationnelle et dispose d'une licence cGMP ; en avril 2023, les premiers lots clients devraient être remplis.

- En mai 2022, FUJIFILM Irvine Scientific Inc, un leader mondial dans le développement et la fabrication de milieux de culture cellulaire sans sérum et chimiquement définis pour la bioproduction et la fabrication de thérapies cellulaires, a annoncé l'achèvement de son centre d'innovation et de collaboration dans le nouveau district de Suzhou, en Chine.

- En décembre 2021, FUJIFILM Irvine Scientific Inc, leader mondial dans le développement et la fabrication de milieux de culture cellulaire sans sérum et chimiquement définis pour la bioproduction et la fabrication de thérapies cellulaires, a annoncé la création d'un centre d'innovation et de collaboration dans le nouveau district de Suzhou, en Chine. Grâce à ce nouveau centre, les experts collaboreront avec les clients pour concevoir des processus de culture cellulaire en amont qui répondent à leurs besoins de biofabrication.

- En mars 2023, Cormorant Asset Management et OneVentures, filiales de BiVACOR Inc., par l'intermédiaire du OneVentures Healthcare Fund III, ont financé la société à hauteur de 18 millions de dollars américains. Ces fonds aideront l'entreprise à embaucher des cadres importants et à soutenir ses activités de R&D en cours ainsi que les premières études de faisabilité des essais sur l'homme. Grâce à cette aide financière, l'entreprise embaucherait des candidats pour des postes importants, tels que des professionnels de la recherche et du développement et des cadres supérieurs, dans le cadre de ses efforts visant à doubler la taille de ses opérations. BiVACOR Inc. espère en outre mener une première étude de faisabilité de son cœur artificiel total sur des sujets humains d'ici la fin de 2023.

Paysage concurrentiel et entreprises clés :

Lonza Group AG, bbi-biotech GmbH, Danaher Corp, Sartorius AG, FUJIFILM Irvine Scientific Inc, Thermo Fisher Scientific Inc, Merck KGaA, F. Hoffmann-La Roche Ltd et Bio-Rad Laboratories Inc sont les principales entreprises du marché de la bioproduction. Ces entreprises se concentrent sur les nouvelles technologies, la mise à niveau des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs dans le monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The bioproduction market, based on end user, classified into biopharmaceutical companies, contract manufacturing organizations, and others. The biopharmaceutical companies segment held the largest share of the market in 2022. However, the contract manufacturing organizations is anticipated to register the highest CAGR in the market during 2022–2030.

The bioproduction market, based on application, is segmented into, rheumatoid arthritis, hematological disorders, cancer, diabetes, cardiovascular diseases, and others. The cancer segment held a larger market share in 2022 and is anticipated to register a highest CAGR during 2022–2030.

Asia Pacific is expected to be the fastest growing region in the bioproduction market. The growth of the market in Asia Pacific is anticipated to grow at a faster pace owing to factors such as growing need for superior treatment solutions, increasing focus on research and development activities, and favorable regulatory scenarios. Additionally, increasing investments and developing healthcare infrastructure to boost research activities are estimated to drive the Asia Pacific bioproduction market during 2022–2030.

The bioproduction market, based on product, is segmented into biologics and biosimilars, vaccines, cell and gene therapies, nucleic acid therapeutics, and others. In 2022, the biologics and biosimilars segment held the largest share of the market. Moreover, the cell and gene therapies segment is expected to record higher CAGR during 2022-2030.

The bioproduction market majorly consists of the players such as Lonza Group AG, bbi-biotech GmbH, Danaher Corp, Sartorius AG, FUJIFILM Irvine Scientific Inc, Thermo Fisher Scientific Inc, Merck KGaA, F. Hoffmann-La Roche Ltd, and Bio-Rad Laboratories Inc. among others.

US holds the largest market share in bioproduction market. Growing incidences of genetic and cellular disorders are leading to increasing demand for cell therapies. A 2020 PhRMA report on the cell and gene therapy pipeline revealed that there are 400 cell and gene therapies in development to target a variety of diseases and conditions from cancer to genetic disorders to neurologic conditions in the US.

Bioproduction is the process by which a living system produces biological molecules (proteins, antibodies, hormones, membranes, and other macromolecules) to treat diseases that are hard to treat with traditional chemical compounds, such as cancer, uncommon, chronic, or degenerative disorders. These cutting-edge treatment approaches include gene therapy, cell therapy, and vaccinations, among others. The expression of bioproduction is predicated on the structure and architecture of the biological system.

The factors that are driving growth of the market are rising adoption of regenerative medicines and increasing prevalence of chronic diseases.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bioproduction Market

- Thermo Fisher Scientific Inc

- Merck KGaA

- F. Hoffmann-La Roche Ltd

- Bio-Rad Laboratories Inc

- Lonza Group AG

- bbi-biotech GmbH

- Danaher Corp

- Sartorius AG

- FUJIFILM Irvine Scientific Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport