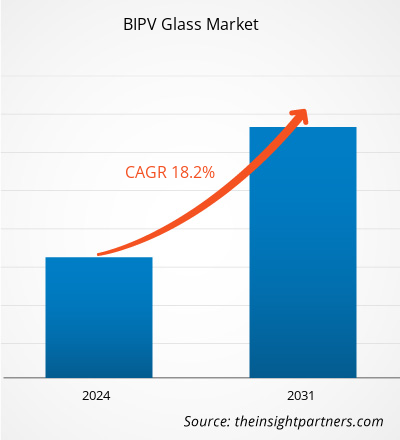

La taille du marché du verre BIPV devrait passer de 4,63 milliards de dollars américains en 2023 à 17,62 milliards de dollars américains en 2031 ; elle devrait enregistrer un TCAC de 18,2 % de 2023 à 2031.

Le marché mondial du verre BIPV a connu une croissance notable ces dernières années, tirée par la demande croissante des environnements commerciaux et résidentiels. Le photovoltaïque intégré au bâtiment ( BIPV ) consiste à intégrer des cellules solaires dans les structures des bâtiments. Les matériaux photovoltaïques sont utilisés dans diverses applications telles que les toitures, les puits de lumière, les façades, les auvents et le verre de tympan . Le verre BIPV sert de générateur d'énergie et de matériau d'enveloppe de bâtiment, contribuant ainsi à réduire les coûts énergétiques, l'utilisation de combustibles fossiles et les gaz à effet de serre, tout en augmentant la valeur du bâtiment. La construction commerciale croissante et la demande croissante d'enveloppes d'énergie solaire stimulent le marché du verre BIPV .

Le verre BIPV offre de nombreux avantages par rapport aux panneaux photovoltaïques conventionnels. Les modules BIPV contribuent à réduire la consommation énergétique des bâtiments en générant de l'énergie solaire. L'intégration de verres BIPV dans les bâtiments offre une vue esthétique, car ces panneaux peuvent être conçus pour s'adapter à l'architecture existante des bâtiments. L'utilisation de modules transparents permet à la lumière naturelle de pénétrer dans le bâtiment, réduisant ainsi les coûts d'éclairage. La demande croissante de bâtiments durables et économes en énergie augmente. En décembre 2023, l'UE a défini les objectifs d'efficacité énergétique visant à décarboner le parc immobilier et les mesures clés pour l'utilisation de l'énergie solaire sur les toits afin de couvrir la demande d'électricité restante dans l'UE. Le Parlement européen vise également à imposer des installations solaires sur les nouveaux bâtiments commerciaux et résidentiels d'ici fin 2026.

À mesure que les économies continuent de se développer et de s’urbaniser, on assiste à une augmentation parallèle de la construction et de l’expansion des installations commerciales, alimentant le besoin de lunettes BIPV .

MOTEURS DE CROISSANCE ET DÉFIS

L'expansion rapide des installations commerciales telles que les immeubles de bureaux, les centres commerciaux et les complexes industriels stimule la demande de matériaux de construction durables et de solutions écoénergétiques, offrant ainsi plusieurs opportunités de croissance pour le marché du verre BIPV . Les usines de fabrication, les entrepôts et autres installations industrielles nécessitent une consommation d'énergie importante pour leurs opérations. Alors que les entreprises cherchent à optimiser l'efficacité énergétique et à réduire les coûts d'exploitation, le verre BIPV apparaît comme une solution viable pour compenser la consommation d'électricité et exploiter l'énergie renouvelable directement sur site. La polyvalence et l'attrait esthétique du verre BIPV contribuent à sa demande croissante dans les applications industrielles et commerciales. Le verre BIPV offre une solution à double usage en servant de matériau de construction et de générateur d'énergie renouvelable. Cette intégration s'aligne sur les objectifs de durabilité de nombreux projets commerciaux, leur permettant de réduire simultanément leur empreinte carbone et leurs coûts énergétiques. Selon le US Census Bureau, les dépenses de construction non résidentielle sont passées de 1 016,42 USD en janvier 2023 à 1 190,23 USD en janvier 2024, soit une croissance significative de 17,1 %. En outre, selon le Centre pour les systèmes durables de l’Université du Michigan, la surface au sol des bâtiments commerciaux devrait atteindre 124,6 milliards de pieds carrés d’ici 2050, soit une augmentation de 29 % par rapport à 2022.

Français Selon le ministère des Statistiques et de la Mise en œuvre des programmes , le secteur de la construction en Inde a augmenté de 10,7 % en 2022, un rebond après une baisse de 8,6 % en 2021 en raison de l'accent accru du gouvernement sur les projets d'infrastructures pour les segments commerciaux et résidentiels. Des pays comme l'Ouzbékistan et l'Azerbaïdjan connaissent également un développement économique, ce qui entraîne une augmentation des investissements dans les infrastructures et le développement urbain, notamment la construction de routes, de ponts, de complexes résidentiels et d'installations industrielles. Selon le Comité d'État de la République d'Ouzbékistan sur les statistiques, entre janvier et août 2022, en Ouzbékistan, la valeur des travaux de construction effectués s'est élevée à 9,28 milliards de dollars américains, et le taux de croissance par rapport à la période correspondante en 2021 a atteint 106,2 %.

L'attrait esthétique du verre BIPV complète les conceptions architecturales modernes, ce qui en fait une option attrayante pour les développeurs commerciaux à la recherche de fonctionnalité et d'attrait visuel. En outre, le ministère de l'Énergie des États-Unis a exprimé son intérêt pour une meilleure compréhension de la relation entre les constructeurs, les entreprises de couverture et les installateurs de panneaux solaires photovoltaïques. Depuis le 1er janvier 2020, le code du bâtiment californien (California Code of Regulations, titre 24, partie 6) exige que toutes les nouvelles maisons en construction soient équipées de la technologie des panneaux solaires. La California Energy Commission, un acteur clé de la modification du California Code of Regulations pour exiger l'énergie solaire résidentielle , a provoqué ce changement. En novembre 2019, les lois locales 92 et 94 (faisant partie du Climate Mobilization Act) sont entrées en vigueur à New York, exigeant que tout toit en cours de construction majeure soit recouvert de panneaux solaires photovoltaïques ou d'un système de toiture végétalisée (un toit recouvert de végétation). Alors que les entreprises accordent de plus en plus la priorité à la durabilité et à l'efficacité énergétique, le verre BIPV apparaît comme une solution clé pour intégrer la production d'énergie renouvelable dans les bâtiments commerciaux. Les innovations en cours dans la technologie BIPV et le soutien continu du gouvernement contribuent à la taille du marché mondial du verre BIPV .

Le manque de soutien politique et d'incitations gouvernementales pour les installations BIPV augmente le coût d'installation du verre photovoltaïque intégré au bâtiment (BIPV). Les systèmes BIPV sont intégrés à l'architecture du bâtiment en remplaçant les matériaux de construction traditionnels tels que le verre, les matériaux de toiture et les éléments de façade. Cette intégration des systèmes BIPV nécessite des processus de conception, de fabrication et d'installation spécialisés, ce qui augmente le coût global du système. Le coût d'investissement accru des systèmes BIPV fait des systèmes photovoltaïques solaires conventionnels une solution plus abordable pour les propriétaires de bâtiments. De plus, les équipements et techniques d'installation avancés entraînent des coûts d'installation élevés. Les modules solaires BIPV sont 2,5 à 3 fois plus chers que les modules solaires traditionnels. De plus, les panneaux solaires conventionnels ont tendance à avoir une meilleure efficacité énergétique car ils sont conçus dans le seul but de produire de l'énergie. Cependant, par rapport aux panneaux traditionnels, les modules solaires BIPV ont en moyenne une efficacité de 5 à 10 % inférieure. Ainsi, les investissements en capital élevés requis pour l'intégration des modules BIPV et une efficacité énergétique inférieure par rapport aux modules solaires traditionnels freinent la croissance du marché du verre BIPV.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du verre BIPV : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

SEGMENTATION ET PORTÉE DU RAPPORT

Le rapport « Prévisions du marché mondial du verre BIPV jusqu'en 2031 » est une étude spécialisée et approfondie qui met l'accent sur les tendances et les opportunités du marché. Le rapport vise à fournir un aperçu du marché avec une segmentation détaillée du marché en fonction du matériau, du type de vitrage, du type de composant, de l'utilisation finale et de la géographie. Le marché mondial du verre BIPV a connu une croissance significative au cours des dernières années et devrait poursuivre cette tendance au cours de la période de prévision. Le rapport fournit des statistiques clés sur l'utilisation du verre BIPV dans le monde, ainsi que sur sa demande dans les principales régions et pays. Il fournit également une évaluation qualitative de divers facteurs affectant les performances du marché dans les principales régions et pays. Le rapport comprend également une analyse complète des principaux acteurs du marché et de leurs principaux développements stratégiques. Plusieurs analyses sur la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs moteurs, les tendances du marché mondial du verre BIPV et les opportunités lucratives qui, à leur tour, aideraient à identifier les poches de revenus importantes.

L'analyse de l'écosystème et l'analyse des cinq forces de Porter fournissent également une vue à 360 degrés de l'analyse du marché mondial du verre BIPV, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et divers facteurs affectant la croissance du marché.

ANALYSE SEGMENTALE

Le marché mondial du verre BIPV est segmenté en fonction du matériau, du type de vitrage, du type de composant et de l'utilisation finale. En termes de matériau, le marché est segmenté en silicone cristallin, silicone amorphe et autres. Par type de vitrage, le marché est divisé en module simple et module double. En fonction du type de composant, le marché du verre BIPV est segmenté en toits en verre BIPV, façades en verre BIPV et autres. Par utilisation finale, le marché est séparé en résidentiel, commercial, industriel et autres.

En 2023, le segment du silicium cristallin détenait une part de marché mondiale importante du verre BIPV en fonction du matériau. Les cellules solaires sont connectées et laminées sous un verre trempé à haute transmittance dans des cellules photovoltaïques en silicium cristallin pour produire des modules photovoltaïques fiables et résistants aux intempéries. Ce type de verre peut produire de l'électricité en utilisant la même technologie que les panneaux solaires . En fonction du type de vitrage, le segment des modules doubles détenait une part de marché importante en 2023. Le module à double vitrage contient deux feuilles de verre. Traditionnellement, ces deux vitres sont séparées par un espace de 12 mm et 16 mm. Cependant, l'espace sera de 20 mm dans un module à double vitrage moderne. Le double vitrage a de meilleures propriétés d'isolation et offre aux clients un meilleur contrôle de la température à l'intérieur. Français Sur la base du type de composant, le segment des toitures en verre BIPV a dominé le marché avec une part de marché significative en 2023. Les verres BIPV peuvent être utilisés pour les toitures solaires des bâtiments, des maisons indépendantes, des bâtiments industriels, des écoles, des collèges, etc. De plus, les auvents et les abris de voiture utilisent des toitures solaires avec la technologie BIPV. Les panneaux de toiture solaire BIPV sont des sources d'énergie propres et renouvelables. Les panneaux sont placés sur les toits et orientés vers le soleil pour fournir une alimentation continue à l'ensemble du bâtiment. Sur la base de l'utilisation finale, le segment commercial a dominé le marché avec une part de marché significative en 2023. Le secteur commercial comprend les installations sportives, les bureaux gouvernementaux, les hôtels, les bureaux d'entreprise et d'autres espaces commerciaux. Différents types de verres BIPV sont utilisés pour construire ces installations afin de réduire les coûts énergétiques.

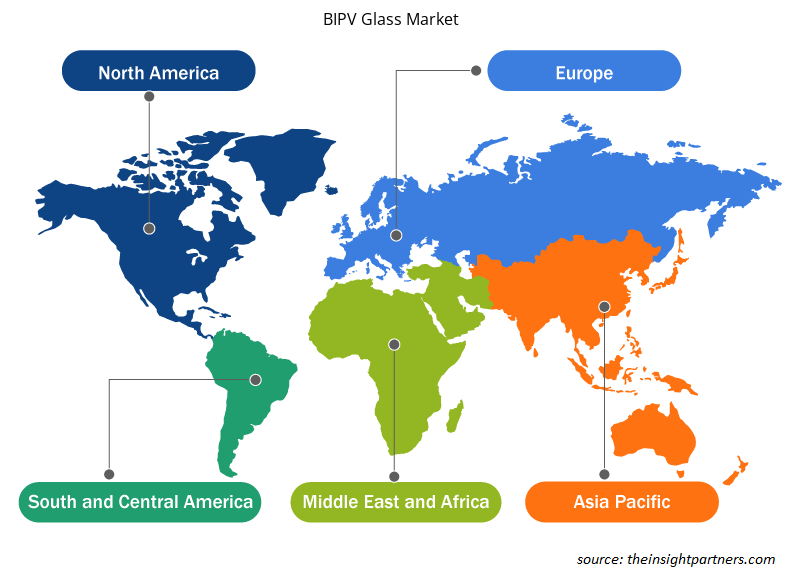

ANALYSE RÉGIONALE

Le rapport sur le marché du verre BIPV fournit un aperçu régional détaillé du marché. L'Europe représentait une part importante du marché mondial du verre BIPV en 2023. Le marché de la région était évalué à environ 2 milliards de dollars américains en 2023. La France est un contributeur majeur à la croissance du marché dans cette région. L'Asie-Pacifique devrait également connaître une croissance notable, atteignant environ 7 milliards de dollars américains d'ici 2031. De plus, en Amérique du Nord, l'utilisation des verres BIPV est généralisée. La croissance du marché nord-américain du verre BIPV est tirée par des facteurs tels que l'adoption croissante du verre BIPV dans la construction de bâtiments en raison de leurs avantages et de la demande croissante de bâtiments durables et économes en énergie. Le marché du verre BIPV en Amérique du Nord devrait enregistrer un TCAC d'environ 20 % de 2023 à 2031.

Aperçu régional du marché du verre BIPV

Les tendances et facteurs régionaux influençant le marché du verre BIPV tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché du verre BIPV en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du verre BIPV

Portée du rapport sur le marché du verre BIPV

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 4,63 milliards de dollars américains |

| Taille du marché d'ici 2031 | 17,62 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 18,2% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par matériau

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du verre BIPV : comprendre son impact sur la dynamique commerciale

Le marché du verre BIPV connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du verre BIPV sont :

- Koch Industries Inc

- AGC Inc

- Nippon Sheet Glass Co., Ltd.

- Vitro SAB de CV

- Groupe Onyx Solar LLC

- MetSolar

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du verre BIPV

DÉVELOPPEMENTS DE L'INDUSTRIE ET OPPORTUNITÉS FUTURES

Les partenariats, les acquisitions et les lancements de nouveaux produits sont quelques-unes des stratégies importantes adoptées par les acteurs opérant sur le marché mondial du verre BIPV.

- En mars 2023, Vitro Glass a lancé Vitro X, qui identifiera et développera des solutions inspirées pour relever les défis rencontrés dans l'industrie du verre. Il aidera également les entreprises tournées vers l'avenir à mettre sur le marché des produits et des technologies innovants.

- En septembre 2022, le groupe allemand Grenzebach, producteur de verre et de matériaux de construction, a annoncé l'inauguration d'une usine de production de modules photovoltaïques intégrés au bâtiment (BIPV) par sa filiale Envelon dans la région allemande de Bavière, avec une capacité annuelle allant jusqu'à 300 000 m².

PAYSAGE CONCURRENTIEL ET ENTREPRISES CLÉS

Koch Industries Inc, AGC Inc, Nippon Sheet Glass Co Ltd, Vitro SAB de CV, Onyx Solar Group LLC, MetSolar, Mitrex, Roofit.Solar, Grenzebach Envelon GmbH et Hanergy Holding Group Ltd. sont quelques-uns des principaux acteurs analysés dans le rapport sur le marché mondial du verre BIPV.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The BIPV glass roofs segment held the largest share of the global BIPV glass market in 2023. The building with BIPV solar roof panel gets most of its energy from sunlight, which helps preserve the earth's resources. Also, the installation of BIPV solar roofs significantly eliminates pollution. Owing to these factors, they are considered environmentally friendly. Federal, state, and local governments provide tax incentives and rebates as solar power roofs benefit the environment. All these factors led to the dominance of BIPV glass roofs segment in 2023.

The commercial segment held the largest share of the global BIPV glass market in 2023. Rising investments in commercial construction projects and growing commercial construction activities across the world propel the demand for BIPV glasses. Moreover, manufacturers are launching BIPV glass solutions for commercial construction to cater to the increasing demand. In March 2021, Vitro Architectural Glass announced the launch of Solarvolt BIPV glass modules to aid CO2-free power generation for commercial buildings. All these factors led to the dominance of commercial segment in 2023.

The crystalline silicone segment held the largest share in the global BIPV glass market in 2023Crystalline silicon is the most suitable material for canopies, spandrel glass, skylight applications, solid walls, and guardrails. Crystalline silicon glass can be easily customized, especially in shape; even trapezoids can be easily fabricated. The glass installations take up less area for a given amount of kWp (kilowatt 'peak' power) to be reached compared to amorphous silicon glass installations. These factors led to the dominance of the crystalline silicone segment in 2023.

In 2023, Europe held the largest share of the global BIPV glass market. The rising adoption of BIPV glass owing to its advantages and government initiatives promoting sustainable construction practices boost the Europe BIPV glass market. Countries such as France, Germany, and Luxembourg have strict regulations regarding incentives for photovoltaic (PV) buildings. This has accelerated the adoption of BIPV in these countries. As a result, the BIPV glass market has huge potential in Europe.

A few players operating in the global BIPV glass market include Koch Industries Inc, AGC Inc, Nippon Sheet Glass Co Ltd, Vitro SAB de CV, Onyx Solar Group LLC, MetSolar, Mitrex, Roofit.Solar, Grenzebach Envelon GmbH, and Hanergy Holding Group Ltd.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - BIPV Glass Market

- Koch Industries Inc

- AGC Inc

- Nippon Sheet Glass Co Ltd

- Vitro SAB de CV

- Onyx Solar Group LLC

- MetSolar

- Mitrex

- Roofit.Solar

- Grenzebach Envelon GmbH

- Hanergy Holding Group Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport