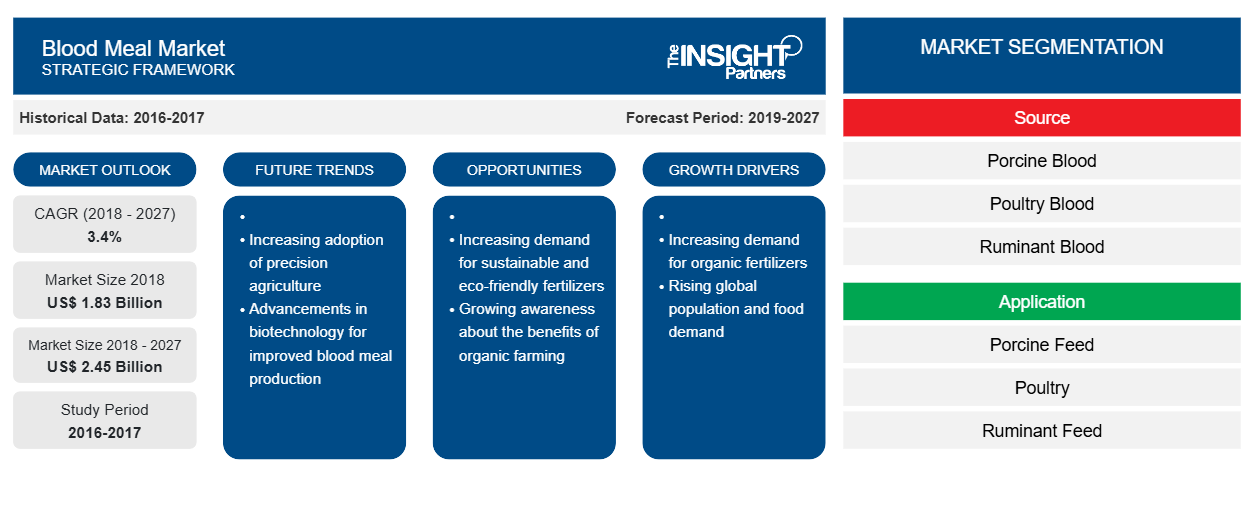

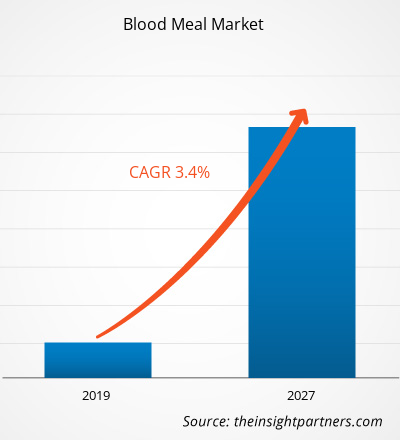

Le marché des repas de sang a été évalué à 1 825,9 millions USD en 2018 et devrait atteindre 2 451,6 millions USD d'ici 2027 ; il devrait croître à un TCAC de 3,4 % de 2019 à 2027.

La farine de sang est une poudre séchée et inerte préparée à partir du sang de différents animaux d'élevage, notamment des bovins, des porcs et des poulets, dans des conditions très spécifiques. Elle est utilisée comme engrais organique à haute teneur en azote et comme aliment riche en protéines pour les animaux. Elle est considérée comme l'une des sources non synthétiques d'azote les plus élevées. La farine de sang est utilisée comme complément alimentaire pour le bétail et est principalement incluse dans l'apport de lysine alimentaire pour le bétail. La farine d'os, la farine de sang et d'autres sous-produits animaux sont autorisés dans la production biologique certifiée, principalement comme amendements du sol. La farine de sang est une autre farine d'os ; cependant, la farine de sang contient une quantité plus élevée d'azote, tandis que la farine d'os contient du phosphore. La farine de sang est également utilisée comme activateur de compostage. La farine de sang peut également être répandue dans les jardins pour dissuader les animaux nuisibles comme les lapins.

Le marché de la farine de sang dans la région nord-américaine devrait croître au TCAC le plus élevé de 4,1 % au cours de la période de prévision. La croissance de l'industrie de l'élevage joue un rôle crucial pour répondre à la demande croissante de nourriture. Et la farine de sang est très utilisée dans l'industrie de l'alimentation animale en termes d' alimentation aquatique , d'alimentation pour ruminants et d'alimentation pour volaille. La production, ainsi que la consommation de farine de sang, augmentent encore aux États-Unis en raison de la demande croissante d'options alimentaires saines, associée à une attention croissante portée aux produits biologiques au sein de la population. L'augmentation du revenu disponible par habitant des consommateurs les a encore plus motivés à rechercher des ingrédients alimentaires encore plus sains, qui sont censés stimuler la croissance du marché. La plupart des fabricants profitent également de l'utilisation d'ingrédients moins coûteux comme la farine de sang dans l'alimentation animale.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des farines de sang : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Effets du COVID-19 sur le marché des farines de sang

L'épidémie de COVID-19 a commencé à Wuhan (Chine) en décembre 2019 et s'est depuis propagée à un rythme rapide dans toutes les régions du monde. En mai 2020, les États-Unis, l'Inde, le Brésil, la Russie, l'Espagne, le Royaume-Uni et certains autres pays figuraient parmi les pays les plus touchés en termes de cas confirmés et de décès signalés. L'épidémie a touché les économies de divers pays en raison des confinements , des interdictions de voyager et des fermetures d'entreprises appelées mesures de protection pour arrêter la propagation du COVID-19. L'industrie de la transformation alimentaire est considérée comme l'une des principales industries au monde à souffrir de graves fermetures d'usines, de perturbations de la chaîne d'approvisionnement, d'annulations d'événements technologiques et de fermetures de bureaux en raison de cette épidémie. Même si certains fabricants tentent de récupérer leurs pertes en mettant en œuvre de nouvelles stratégies, il faudra beaucoup de temps pour surmonter les pertes liées à la pandémie.

Informations sur le marché

Demande croissante d'aliments nutritifs

Le sang est utilisé comme protéine liquide en raison de sa teneur élevée en protéines et de sa richesse en acides aminés tels que la lysine . Il présente un avantage par rapport aux protéines végétales, qui ont une faible teneur en lysine . Certains des facteurs qui influencent la croissance du marché de la farine de sang comprennent l'augmentation du revenu disponible par habitant , le niveau de vie élevé, la demande croissante de protéines animales et la tendance à préférer les produits biologiques. En outre, la croissance de l'aquaculture crée également une demande d'aliments nutritifs. Il existe également une demande croissante de produits à base de viande et une augmentation de l'abattage d'animaux, ce qui ouvre encore diverses opportunités pour les producteurs de farine de sang. La tendance actuelle au « bio » s'est également avérée être un facteur positif pour ce marché. Les agriculteurs ont utilisé la farine de sang comme engrais naturel car elle contient de l'azote. Les multiples avantages de la farine de sang devraient stimuler la croissance du marché tout au long de la période de prévision.

Informations basées sur des sources

Le marché de la farine de sang, en fonction de la source, est segmenté en sang de porc, sang de volaille et sang de ruminant. Le segment du sang de volaille représentait la plus grande part du marché en 2018, et le marché du segment du sang de porc devrait croître au TCAC le plus élevé au cours de la période de prévision. Le sang de volaille est la matière première couramment préférée, qui est utilisée pour produire de la farine de sang en raison de sa teneur élevée en acides aminés, en particulier la lysine. La farine de sang de volaille est une source naturelle de protéines, qui est utilisée comme ingrédient dans l'alimentation animale, principalement pour les porcs, la volaille, les poissons et d'autres espèces qui ne sont pas des ruminants. La matière première est essentiellement collectée dans les abattoirs et transformée dans une usine de transformation de volaille. La farine de sang est exempte d'additifs qui améliorent la protéine naturelle.

Informations basées sur les applications

Le marché des farines de sang, en fonction des applications, est segmenté en aliments pour porcs, aliments pour volailles, aliments pour ruminants, aliments pour aquaculteurs et autres. Le segment des aliments pour porcs représentait la plus grande part du marché en 2018, tandis que le segment des aliments pour aquaculteurs devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le plasma porcin séché par atomisation est préparé par des procédés tels que le sang des porcs abattus est collecté et ajouté à un anticoagulant, qui est généralement du citrate de sodium, puis il est centrifugé pour éliminer les érythrocytes. Le plasma collecté est ensuite séché par atomisation et utilisé pour produire des aliments pour animaux.

Informations basées sur les processus

Le marché de la farine de sang, en fonction du processus, est segmenté en séchage solaire, séchage à tambour, séchage à anneau et séchage éclair et séchage par atomisation. Le segment du séchage à anneau et du séchage éclair représentait la plus grande part du marché en 2018, tandis que le segment du séchage solaire devrait enregistrer le TCAC le plus rapide au cours de la période de prévision. Le sang est d'abord dispersé dans une section Venturi à grande vitesse du système. Le sang assiste d'abord au flux d'air de séchage chaud, puis l'évaporation se produit. Le produit est encore séché dès qu'il est transporté via la colonne de séchage. La présence d'un classificateur interne dans le système de séchage à anneau le différencie principalement du sécheur flash. Le séchage à anneau comprend la coagulation du sang par chauffage à la vapeur ; le coagulum est centrifugé et séché avec du gaz chaud dans un sécheur à anneau. La farine de sang séchée à anneau offre une plus grande teneur en volume total et la présence d'acides aminés est de meilleure qualité nutritionnelle. Par exemple, la disponibilité de la lysine en pourcentage est de 84 à 89 % pour un repas de sang séché sur anneau, alors que pour un repas de sang séché par lots, dans lequel la lysine n'est que de 62 à 77 %.

Les fusions et acquisitions, ainsi que la recherche et le développement sont les stratégies couramment adoptées par les entreprises pour étendre leur présence dans le monde entier, ce qui a un impact supplémentaire sur la taille du marché. Les acteurs présents sur le marché des farines de sang, tels que Ridley Corporation Limited, ont mis en œuvre les stratégies mentionnées ci-dessus pour élargir leur clientèle et gagner une part significative sur le marché mondial, ce qui leur permet également de maintenir leur nom de marque à l'échelle mondiale.

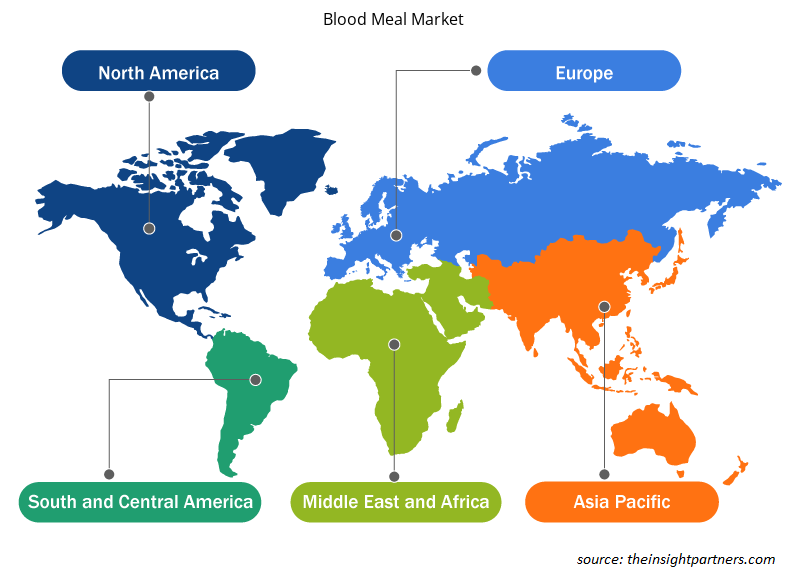

Aperçu régional du marché des farines de sang

Les tendances et facteurs régionaux influençant le marché de la farine de sang tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la farine de sang en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des farines de sang

Portée du rapport sur le marché des farines de sang

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2018 | 1,83 milliard de dollars américains |

| Taille du marché d'ici 2027 | 2,45 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2018 - 2027) | 3,4% |

| Données historiques | 2016-2017 |

| Période de prévision | 2019-2027 |

| Segments couverts | Par source

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

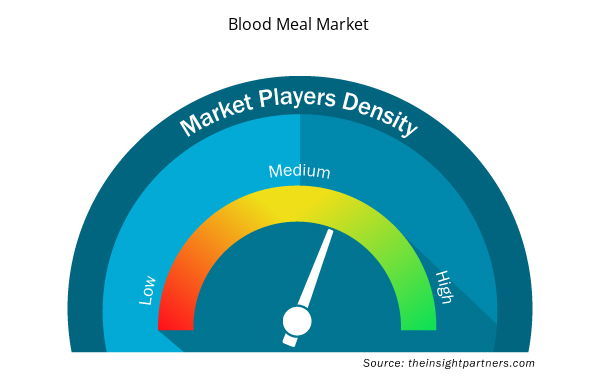

Densité des acteurs du marché des farines de sang : comprendre son impact sur la dynamique commerciale

Le marché des farines de sang connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des farines de sang sont :

- Allanasonsn Pvt Ltd

- Société APC, Inc.

- Apelsa Guadalajara, SA de CV

- Ingrédients DAR PRO

- Société Ridley limitée

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des farines de sang

Rapports en vedette

- Tendances industrielles progressistes sur le marché mondial des repas de sang pour aider les acteurs à développer des stratégies efficaces à long terme

- Stratégies de croissance des entreprises adoptées par les entreprises des marchés développés et en développement

- Analyse quantitative du marché mondial des repas de sang de 2017 à 2027

- Estimation de la demande mondiale de farine de sang générée par diverses industries

- Analyse PEST pour illustrer l'efficacité des acheteurs et des fournisseurs opérant dans l'écosystème de la farine de sang

- Développements récents pour comprendre le scénario concurrentiel du marché et la demande mondiale de repas de sang

- Tendances et perspectives du marché, associées aux facteurs qui stimulent et freinent la croissance du marché mondial des farines de sang

- Informations pour aider au processus de prise de décision en comprenant les stratégies qui sous-tendent l'intérêt commercial concernant la croissance du marché des repas de sang à l'échelle mondiale

- Taille du marché mondial des repas de sang à différents nœuds du marché

- Aperçu détaillé et segmentation du marché mondial des farines de sang, ainsi que de la dynamique de l'industrie des farines de sang

- Taille du marché mondial des repas de sang dans diverses régions avec des opportunités de croissance prometteuses

Marché de la farine de sang – Par source

- Sang de porc

- Sang de volaille

- Sang de ruminant

Marché des farines de sang – Par application

- Alimentation porcine

- Alimentation pour volailles

- Alimentation des ruminants

- Alimentation aquatique

- Autres

Marché de la farine de sang – Par procédé

- Séchage solaire

- Séchage au tambour

- Séchage en anneau et séchage instantané

- Séchage par atomisation

Profils d'entreprise

- Allanasons Pvt Ltd

- Société APC, Inc.,

- Apelsa Guadalajara, SA de CV

- Ingrédients DAR PRO

- Société Ridley limitée

- Sanimax

- TerramarChili

- La société Boyer Valley, Inc.

- Protéines de la Vallée, Inc.

- Groupe FASA

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Ans.Among all three segments of source, the poultry blood segment has led the market in 2018 and is expected to be the dominant segment in the near future.Poultry blood is collected from chicken mainly for two purposes, such as to obtain serum, which can be tested for various disease virus antibodies, no anticoagulant is required in this process, and the blood is allowed to clot. The levels of antibody detected in individual birds and flocks give an indication of the response to vaccination. It also indicates whether birds have been challenged by field strains of any disease virus. Secondly, to obtain red blood cells, the blood is collected into anticoagulant. These can be further used in preparing blood meal. A blood meal is produced from poultry by-products as a high-protein component in animal feeds. The minimum protein content found in poultry blood meal is 80%. A poultry Blood meal is one of the natural sources of protein, which is used as an ingredient animal feed for swine, poultry, fish, and other non-ruminant species. Poultry blood is on-demand from the pet food manufacturing industry due to an increase in demand for more pet food.

The major players operating in the global blood meal market are Allanasons Pvt Ltd, APC Company, Inc., Apelsa Guadalajara, SA de CV, DAR PRO Ingredients, Ridley Corporation Limited, Sanimax, Terramar Chile, The Boyer Valley Company, Inc., Valley Proteins, Inc., FASA Group, and among many others.

In 2018, the blood mealmarket was predominantbyAsia-Pacific at theglobal level.Asia-pacific is the largest continent in the world and is known for its organic agriculture and feed products. Asia has ranked highest amongst feed producing regions. China is dominating the regional market, followed by other countries such as Japan, India, Vietnam, Korea, Thailand, Malaysia, and Indonesia. These countries are witnessing rising demand for poultry, egg, and meat products. Apart from its utility in the feed industry, blood meal is extensively utilized as an organic fertilizer to promote the growth of crops and to control pests. The growing consciousness among consumers for a healthy lifestyle has posed a demand for healthy animal-derived products, which is expected to boost the demand for blood meal in global market.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Blood Meal Market

- Allanasonsn Pvt Ltd

- APC Company, Inc.

- Apelsa Guadalajara, SA de CV

- DAR PRO Ingredients

- Ridley Corporation Limited

- Sanimax

- Terramar Chile SpA

- The Boyer Valley Company, Inc

- Valley Proteins, Inc.

- FASA Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport