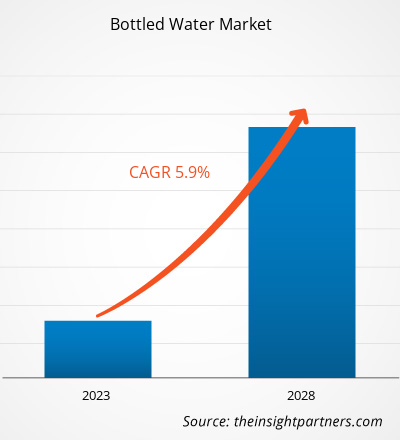

[Rapport de recherche] Le marché de l'eau en bouteille devrait passer de 228,84 milliards de dollars américains en 2022 à 322,85 milliards de dollars américains en 2028 ; il devrait croître à un TCAC de 5,9 % de 2022 à 2028.

Informations sur le marché et point de vue des analystes :

Les eaux en bouteille sont des eaux potables conditionnées, purifiées et exemptes de toute contamination. L'eau en bouteille est principalement de deux types : gazeuse/pétillante ou plate, généralement disponible dans des emballages en plastique ou en verre. L'eau en bouteille est le moyen le plus pratique de répondre aux besoins d'hydratation du corps, c'est pourquoi elle est facilement disponible dans les magasins de détail à proximité ainsi que dans les supermarchés et les hypermarchés. L'inquiétude croissante des consommateurs pour la santé ainsi que le déplacement de la demande des boissons gazeuses vers l'eau en bouteille stimulent la croissance du marché de l'eau en bouteille dans le monde entier. Parallèlement à cela, l'acceptation croissante de l'eau en bouteille de qualité supérieure offre des opportunités de croissance pour le marché de l'eau en bouteille dans le monde entier.

Moteurs de croissance et défis :

La santé est devenue un facteur de plus en plus influent dans le choix des boissons gazeuses par les consommateurs. Divers problèmes de santé influencent la dynamique de l' industrie des boissons gazeuses . De nos jours, les consommateurs recherchent des alternatives plus saines aux boissons gazeuses. Ils passent progressivement des sodas à l'eau en bouteille. Ce changement est principalement dû à un changement des préférences des consommateurs, passant des boissons riches en sucre et non naturelles à des alternatives plus saines. Les boissons gazeuses, en particulier les boissons gazeuses, ont été critiquées pour leur teneur élevée en sucre. La demande croissante des consommateurs pour des options de boissons gazeuses saines a entraîné une énorme demande d'eau en bouteille. La forte consommation de boissons gazeuses riches en sucre a contribué à des problèmes tels que des problèmes digestifs, une prise de poids et des brûlures d'estomac. Diverses sociétés d'eau en bouteille se concentrent fortement sur l'offre d'eau aromatisée et fonctionnelle. Ces produits sont très demandés en raison des préoccupations croissantes concernant l'augmentation des niveaux d'obésité. Les consommateurs se tournent de plus en plus vers l'eau aromatisée à faible teneur en calories et l'eau fonctionnelle. Par conséquent, un déplacement de la demande des boissons gazeuses vers l'eau en bouteille est principalement le moteur du marché mondial de l'eau en bouteille.

Les bouteilles d’eau sont achetées en grandes quantités chaque année. Cependant, une très petite quantité est recyclée. De nombreuses bouteilles d’eau en plastique achetées finissent dans des décharges. Cela entraîne un gros problème, car les bouteilles d’eau ne se biodégradent pas mais se photodégradent. Selon Valley Water, les bouteilles utilisées pour emballer l’eau mettent plus de 1 000 ans à se biodégrader et, si elles sont incinérées, elles produisent des fumées toxiques. Chaque bouteille laisse échapper des produits chimiques nocifs dans l’environnement au cours de sa décomposition. Les toxines provenant des bouteilles d’eau en décomposition s’infiltrent dans l’environnement et provoquent divers problèmes de santé tels que des problèmes de reproduction et le cancer. De plus, des recherches menées par l’Institut de santé mondiale de Barcelone (ISGlobal) ont révélé que l’impact de l’eau en bouteille sur les écosystèmes est 1 400 fois plus élevé que celui de l’eau du robinet. Par conséquent, les impacts nocifs de l’eau en bouteille sur l’environnement devraient freiner la croissance du marché de l’eau en bouteille au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de l'eau en bouteille : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le « marché mondial de l'eau en bouteille » est segmenté en fonction du type, de la catégorie, de la saveur, du canal de distribution et de la géographie. En fonction du type, le marché de l'eau en bouteille est segmenté en eau pétillante et plate. En fonction de la catégorie, le marché est divisé en eau fonctionnelle et eau conventionnelle. En fonction de la saveur, le marché de l'eau en bouteille est segmenté en eau nature et eau aromatisée. En fonction du canal de distribution, le marché de l'eau en bouteille est segmenté en supermarchés et hypermarchés, supérettes, vente au détail en ligne et autres. Le marché de l'eau en bouteille en fonction de la géographie est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type, le marché de l'eau en bouteille est segmenté en eau pétillante et eau plate. En fonction de la catégorie, le marché est divisé en eau fonctionnelle et eau conventionnelle. En fonction de la saveur, le marché de l'eau en bouteille est segmenté en eau nature et eau aromatisée. En fonction du canal de distribution, le marché de l'eau en bouteille est segmenté en supermarchés et hypermarchés, supérettes, vente au détail en ligne et autres. Le segment conventionnel détient la part importante du marché de l'eau en bouteille et devrait enregistrer une croissance significative au cours de la période de prévision. L'eau en bouteille conventionnelle est une eau sans aucun ingrédient ajouté. La sensibilisation croissante des consommateurs aux problèmes de santé associés aux ingrédients ajoutés utilisés dans l'eau en bouteille devrait avoir stimulé l'adoption de l'eau en bouteille conventionnelle. L'utilisation de l'eau en bouteille conventionnelle est beaucoup plus élevée dans les endroits où l'eau du robinet est une préoccupation. Elle provient de sources d'eau naturelles telles que des sources et des réservoirs souterrains. Elle est riche en plusieurs minéraux essentiels, dont le magnésium, le calcium et le sodium. Les bienfaits pour la santé associés à l'eau en bouteille conventionnelle augmentent sa demande.

Analyse régionale :

Français Sur la base de la géographie, le marché de l'eau en bouteille est divisé en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. Le marché mondial de l'eau en bouteille était dominé par l'Asie-Pacifique, qui représentait 74,55 milliards de dollars américains en 2022. L'Amérique du Nord est le deuxième contributeur majeur détenant plus de 31 % des parts du marché mondial. L'Europe devrait enregistrer une croissance considérable à un TCAC de 5,5 % au cours de la période de prévision. La demande d'eau en bouteille en Amérique du Nord est attribuée à la demande croissante d'eau potable propre, sûre et de haute qualité. Selon l'International Bottled Water Association, la consommation par habitant aux États-Unis a dépassé 45,2 gallons en 2020. De plus, de nombreux clients préfèrent l'eau en bouteille aromatisée. Cela a poussé les entreprises d'eau en bouteille à introduire de nouveaux produits avec des ingrédients aromatisants et des emballages attrayants.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché de l’eau en bouteille sont énumérées ci-dessous :

- En mars 2022, RHODIUS Mineralquellen a annoncé le développement de bouteilles en PET fabriquées à partir de 75 % de PET recyclé. Ce développement visait à introduire une solution d'emballage durable pour l'eau en bouteille.

- En février 2021, la marque Coca Cola aha a développé deux nouvelles eaux pétillantes sans calories, sans sodium et sans édulcorants. Les saveurs comprennent Framboise + Açaï et Mangue + Thé noir.

- En janvier 2020, VOSS of Norway a lancé les eaux enrichies Voss+ dans des bouteilles en PET 100 % recyclé. La gamme VOSS+ comprend VOSS + Collagen, VOSS + Vitamin D et VOSS + Aquamin. Ce lancement visait à répondre à la demande croissante des consommateurs pour des produits durables dans l'eau en bouteille.

Aperçu régional du marché de l'eau en bouteille

Les tendances et facteurs régionaux influençant le marché de l’eau en bouteille tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de l’eau en bouteille en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de l'eau en bouteille

Portée du rapport sur le marché de l'eau en bouteille

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 228,84 milliards de dollars américains |

| Taille du marché d'ici 2028 | 322,85 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2028) | 5,9% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'eau en bouteille : comprendre son impact sur la dynamique commerciale

Le marché de l'eau en bouteille connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de l'eau en bouteille sont :

- Danone SA

- Marques Bluetriton, Inc.

- Compagnie des eaux des Fidji LLC.

- Gerolsteiner Brunnen Gmbh And Co. Kg

- Nestlé SA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de l'eau en bouteille

Impact du Covid-19 :

La pandémie de COVID-19 a affecté les économies et les industries de divers pays en raison des confinements, des interdictions de voyager et des fermetures d'entreprises. L'industrie agroalimentaire a souffert de graves perturbations dans les chaînes d'approvisionnement et de la fermeture des usines de production dans les phases initiales de la pandémie. La fermeture des usines de fabrication dans les principaux pays d'Amérique du Nord, d'Europe, d'Asie-Pacifique, d'Amérique du Sud et d'Amérique centrale, ainsi que du Moyen-Orient et d'Afrique a perturbé les chaînes d'approvisionnement mondiales, la fabrication, les calendriers de livraison et les ventes de marchandises. En outre, diverses entreprises ont annoncé des retards possibles dans les livraisons de produits et une baisse des ventes futures de leurs produits en 2020. En outre, les interdictions imposées par divers pays d'Europe, d'Asie et d'Amérique du Nord sur les voyages internationaux ont contraint les entreprises à suspendre temporairement leurs projets de collaboration et de partenariat

En 2020, diverses industries ont dû ralentir leurs opérations en raison des perturbations des chaînes de valeur causées par la fermeture des frontières nationales et internationales. Après l'annonce des confinements, la demande d'eau en bouteille a augmenté, les ménages se précipitant pour s'approvisionner. Pendant la pandémie, le manque d'accès à l'eau potable ou à des infrastructures adéquates, associé aux préoccupations sanitaires, a principalement fait grimper les ventes d'eau en bouteille dans le monde entier. D'un autre côté, les touristes et les employés de bureau étant contraints de rester chez eux, les pays dont l'économie est axée sur les services ont vu leurs ventes de bouteilles en plastique chuter. Alors que les économies ont commencé à relancer leurs activités en 2021, la demande d'eau en bouteille augmente à l'échelle mondiale. La réouverture des activités commerciales dans le secteur de l'hôtellerie et du tourisme crée une demande d'eau en bouteille. La demande croissante d'eau en bouteille devrait offrir davantage d'opportunités de croissance pour le marché de l'eau en bouteille au cours de la période de prévision.

Paysage concurrentiel et entreprises clés :

Parmi les principaux acteurs opérant sur le marché mondial de l'eau en bouteille, on trouve Danone ; FIJI Water Company LLC ; GEROLSTEINER BRUNNEN GMBH & CO. KG ; The Coca-Cola Company ; Nestlé SA ; Nongfu Spring ; BlueTriton Brands, Inc. ; PepsiCo, Inc ; Voss of Norway AS ; RHODIUS Mineralquellen und Getränke GmbH & Co. KG, entre autres. Ces acteurs proposent de l'eau en bouteille aromatisée et des produits dans des emballages durables pour attirer un grand nombre de consommateurs.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Concerns over growing obesity levels, along with increased public knowledge about health issues in nations such as China, India, and Indonesia, boosted the bottled water business. Consumers are shifting away from sugary carbonated beverages and toward healthier options. This shift contributed significantly to the expansion of bottled water.

In 2021, the plain segment held the largest market share. Easy availability of plain water in grocery stores, the safety of the water and the cost assisted the market growth in 2021.

In 2021, Asia Pacific accounted for the largest global bottled water market share. Bottled water is considered the most convenient form of water since it is available in a variety of suitable containers that make it easy for customers to transport. These water bottles are convenient for on-the-go use. Recovering tourism industry, rising health and wellness awareness among consumers, a lack of access to safe water, and consumer preference changed from water purifiers to bottled water in the Asia Pacific.

Based on material, the sparkling segment is expected to be the fastest-growing segment during the forecast period. People all across the world are increasingly changing to healthier and more innovative drinks, including sparkling water, as the trend of adopting a healthy lifestyle among all age groups increases. The market is expected to be driven by the increased customer preference for sparkling water over sodas and sugary carbonated drinks.

In 2021, the still segment held the largest market share. In 2021, still water was popular among consumers due to its positive health benefits, as still water is sourced from natural resources such as springs and public water supply. These factors assisted still water in maintaining its dominance in the type segment of the bottled water market in 2021.

The major players operating in the bottled water market are Danone S.A., Bluetriton Brands, Inc., Fiji Water Company LLC., Gerolsteiner Brunnen Gmbh And Co. Kg, Nestlé S.A., Nongfu Spring, PepsiCo, Inc., Rhodius Mineralquellen und Getränke GmbH & Co. KG, The Coca-Cola Company, and Voss of Norway AS.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Bottled Water Market

- Danone S.A.

- Bluetriton Brands, Inc.

- Fiji Water Company LLC.

- Gerolsteiner Brunnen Gmbh And Co. Kg

- Nestlé S.A.

- Nongfu Spring

- PepsiCo, Inc.

- Rhodius Mineralquellen und Getränke GmbH & Co. KG

- The Coca-Cola Company

- Voss of Norway AS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport