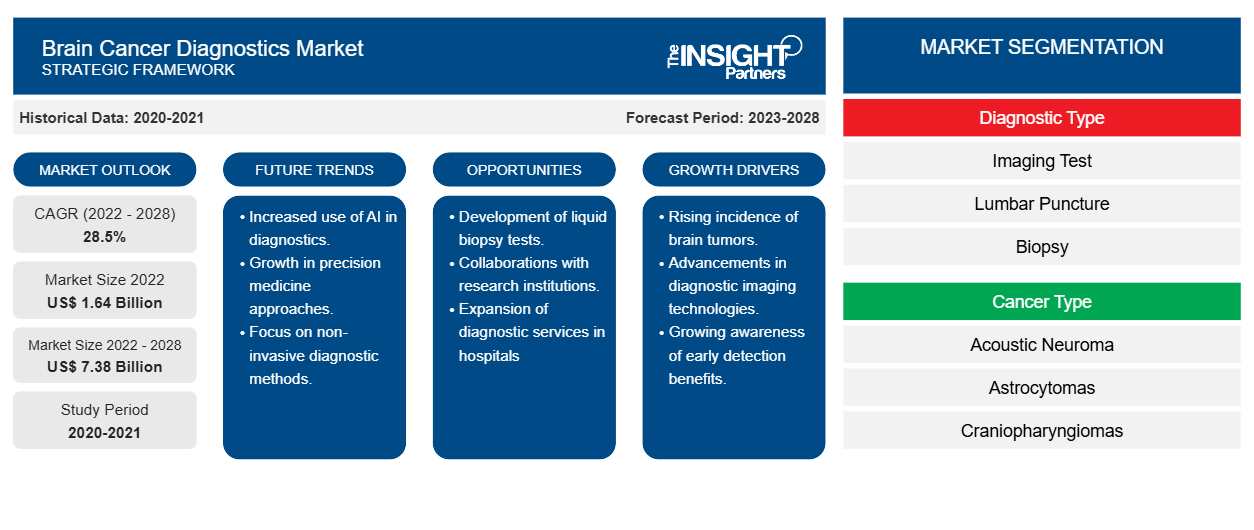

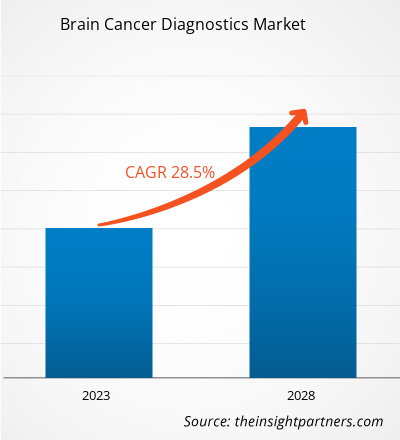

Le marché du diagnostic du cancer du cerveau devrait atteindre 7 378,57 millions USD d'ici 2028, contre 1 639,10 millions USD en 2022 ; il devrait croître à un TCAC de 28,5 % de 2022 à 2028.CAGR of 28.5% from 2022 to 2028.

Les cancers du cerveau sont causés par la croissance extracellulaire des cellules du cerveau qui provoque des tumeurs. La tumeur comprend les tumeurs cérébrales primaires et les tumeurs cérébrales secondaires. Les tumeurs cérébrales primaires se forment dans le cerveau et ne se propagent pas à d'autres parties du corps, tandis que les tumeurs secondaires, également appelées métastases, sont des cancers qui ont commencé dans une autre partie du corps. Les tumeurs cérébrales sont classées en 40 types principaux, eux-mêmes classés en deux grands groupes, à savoir les tumeurs bénignes, c'est-à-dire à croissance lente et ayant moins de possibilités de se propager, et les tumeurs malignes, c'est-à-dire cancéreuses et plus susceptibles de se propager.i.ei.e., slow-growing and have less possibility to spread, and malignant, i.e., cancerous, and more likely to spread.

Le marché du diagnostic du cancer du cerveau est segmenté en type de diagnostic, type de cancer, utilisateur final, taille de la tumeur et géographie. Le marché, par géographie, est largement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le rapport offre des informations approfondies sur le marché, en mettant l'accent sur des paramètres tels que les tendances du marché, les avancées technologiques et la dynamique du marché, ainsi qu'une analyse du paysage concurrentiel des principaux acteurs du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du diagnostic du cancer du cerveau : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Informations sur le marché

L'augmentation de l'incidence des tumeurs cérébrales contribue de manière significative à la croissance du marché

Selon l'American Society of Clinical Oncology (ASCO), en 2021, environ 24 530 adultes (13 840 hommes et 10 690 femmes) ont reçu un diagnostic de tumeurs cancéreuses primaires du cerveau et de la moelle épinière aux États-Unis. Au cours de la vie d'une personne, les risques d'être atteint de cette forme de tumeur sont inférieurs à 1 %. La plupart des tumeurs malignes primaires du système nerveux central (SNC) sont des tumeurs cérébrales, qui représentent 85 à 90 % de tous les cas. Les tumeurs cérébrales peuvent être mortelles, avoir de graves répercussions sur la qualité de vie et, à terme, transformer la vie d'un patient et de sa famille.ASCO), in 2021, around 24,530 adults (13,840 men and 10,690 women) were diagnosed with primary cancerous tumors of the brain and spinal cord in the US. In a person's lifetime, the chances of having this form of tumor are fewer than 1%. Most primary

De même, Cancer Research UK a estimé qu'environ 12 288 nouveaux cas de tumeurs cérébrales, d'autres tumeurs du système nerveux central et intracrâniennes sont diagnostiqués au Royaume-Uni chaque année, ce qui représente environ 34 cas par jour (2016-2018). Les tumeurs cérébrales, d'autres tumeurs du système nerveux central et les tumeurs intracrâniennes sont les neuvièmes tumeurs malignes les plus courantes au Royaume-Uni, représentant 3 % de tous les nouveaux cas de cancer (2016-2018). En outre, il s'agit du septième cancer le plus courant chez les femmes au Royaume-Uni, avec environ 6 400 nouveaux cas au cours de la période 2016-2018. De même, chez les hommes, les tumeurs cérébrales, d'autres tumeurs du système nerveux central et intracrâniennes sont le 11e cancer le plus courant, avec environ 5 800 nouveaux cas au Royaume-Uni au cours de la période 2016-2018. Les taux d'incidence des tumeurs cérébrales sont les plus élevés chez les personnes âgées de 85 à 89 ans (2016-2018) au Royaume-Uni.

Selon l'Association américaine des chirurgiens neurologiques, le glioblastome est la tumeur maligne du cerveau et du système nerveux central la plus courante, représentant 47,7 % de tous les cas ; l'incidence du glioblastome est de 3,21 pour 100 000 personnes. Selon Cancer Australia, environ 1 879 nouveaux cas de cancer du cerveau ont été diagnostiqués en Australie en 2020.glioblastoma is the most common malignant brain and other CNS tumor, accounting for 47.7% of all cases; the incidence of glioblastoma is 3.21 per 100,000 people. According to Cancer Australia, around 1,879 new cases of brain cancer were diagnosed in Australia in 2020.

La détection précoce des tumeurs offre souvent davantage d'options de traitement. Une technologie d'imagerie avancée peut localiser avec précision les tumeurs cérébrales. L'IRM peropératoire peut également guider la biopsie tissulaire et la résection tumorale pendant l'intervention. La spectroscopie par résonance magnétique (SRM) est utilisée pour examiner les caractéristiques chimiques des tumeurs. Ainsi, l'augmentation de la prévalence du cancer du cerveau dans le monde exige de plus en plus d'outils de diagnostic du cancer du cerveau.Intraoperative MRI can also guide tissue biopsy and tumor resection during surgery. Magnetic resonance spectroscopy (MRS) is used to examine the chemical characteristics of tumors. Thus, the increase in the prevalence of brain cancer worldwide highly demands brain cancer diagnostic tools.

Informations basées sur les types de diagnostic

En fonction du type de diagnostic, le marché du diagnostic du cancer du cerveau est segmenté en test d'imagerie, ponction lombaire, biopsie, tests moléculaires, plateforme et services, artériogramme cérébral, tests neurologiques et auditifs/évaluations neurocognitives, électroencéphalographie (EEG) et autres. En outre, le segment des tests d'imagerie est sous-segmenté en IRM, tomodensitométrie, TEP et autres. De même, le segment des plateformes et services est sous-segmenté en lame d'échantillon, unité d'échantillonnage automatique, solutions et plateforme et services. En 2022, le segment des tests d'imagerie devrait représenter la plus grande part du marché. Cependant, le segment des plateformes et services devrait enregistrer le TCAC le plus élevé sur le marché du diagnostic du cancer du cerveau au cours de la période de prévision de 2022 à 2028.arteriogram, neurological and hearing tests/neurocognitive assessments, autosampler unit, solutions and platform, and services. In 2022, the imaging test segment is likely to account for the largest share of the market. However, the platform and services segment is anticipated to register the highest CAGR in the brain cancer diagnostics market during the forecast period of 2022 to 2028.

Informations basées sur le type de cancer

Le marché mondial du diagnostic du cancer du cerveau, en fonction du type de cancer, est segmenté en neurinome acoustique, astrocytomes, craniopharyngiomes, ganglioneuromes, glioblastome multiforme, méningiomes, épendymomes, oligodendrogliomes, tumeurs de bas grade et autres types de cancer du cerveau. En 2022, le segment du glioblastome multiforme devrait détenir la plus grande part du marché. De plus, le même segment devrait connaître une croissance de sa demande au TCAC le plus rapide de 2022 à 2028, en raison de l'augmentation de l'incidence du glioblastome multiforme à l'échelle mondiale.

Informations basées sur la taille des tumeurs

Le marché mondial du diagnostic du cancer du cerveau, en fonction de la taille de la tumeur, est segmenté en 0,2 cm3 à 100 cm3, 101 cm3 à 200 cm3 et plus de 200 cm3. En 2022, le segment de 0,2 cm3 à 100 cm3 devrait détenir la plus grande part du marché. De plus, le segment de 0,2 cm3 à 100 cm3 devrait connaître une croissance de sa demande au TCAC le plus rapide de 2022 à 2028, en raison de l'augmentation de la détection et du diagnostic de diverses pathologies à l'échelle mondiale.

Informations basées sur l'utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du cancer du cerveau est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, centres de diagnostic et instituts de recherche, etc. En 2022, le segment des hôpitaux devrait détenir la plus grande part du marché. De plus, le segment des cliniques spécialisées devrait connaître une croissance de sa demande au TCAC le plus rapide de 29,4 % de 2022 à 2028, en raison de l'adoption de technologies avancées pour le diagnostic du cancer du cerveau par les hôpitaux du monde entier.

Les lancements de produits, les fusions et les acquisitions sont des stratégies largement adoptées par les acteurs du marché mondial du diagnostic du cancer du cerveau. Quelques-uns des développements clés récents du marché sont énumérés ci-dessous :

En septembre 2021, BioReference Laboratories, Inc., une société OPKO Health, ainsi que sa division spécialisée en oncologie, GenPath, ont annoncé le lancement d'OnkoSight AdvancedTM, un test de séquençage de nouvelle génération (NGS) qui permet un profilage mutationnel révolutionnaire de l'acide désoxyribonucléique (ADN) d'échantillons de tumeurs.

Informations basées sur la géographie

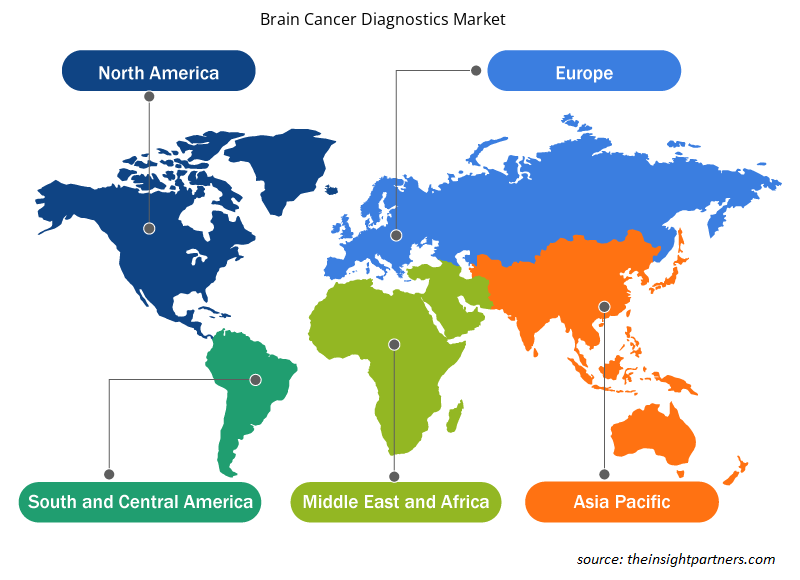

Le marché mondial du diagnostic du cancer du cerveau, par géographie, est largement segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (France, Allemagne, Royaume-Uni, Espagne, Italie et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Australie, Corée du Sud et reste de l'APAC), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Afrique du Sud et reste de la MEA) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Aperçu régional du marché du diagnostic du cancer du cerveau

Les tendances et facteurs régionaux influençant le marché du diagnostic du cancer du cerveau tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du diagnostic du cancer du cerveau en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du diagnostic du cancer du cerveau

Portée du rapport sur le marché du diagnostic du cancer du cerveau

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 1,64 milliard de dollars américains |

| Taille du marché d'ici 2028 | 7,38 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2022-2028) | 28,5% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts | Par type de diagnostic

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

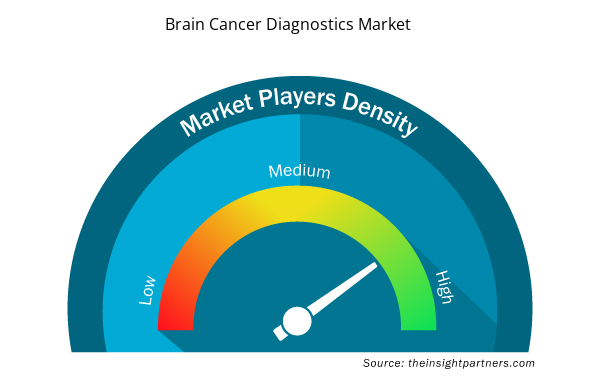

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du diagnostic du cancer du cerveau connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du diagnostic du cancer du cerveau sont :

- Thermo Fisher Scientific Inc.

- Siemens Healthineers SA

- GE Santé

- MDxSanté

- NantOmique

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du diagnostic du cancer du cerveau

Informations basées sur l'entreprise

THERMO FISHER SCIENTIFIC INC ; Siemens Healthineers AG ; GE Healthcare ; MDxHealth ; NantOmics ; Biocept, Inc. ; Koninklijke Philips NV ; Canon Medical Systems ; Hitachi, Ltd. ; Neusoft Medical Systems ; KITZ HEIDELBERG ; GENPATH ; NVIDIA CORPORATION ; ONCORA MEDICAL ; BIOMIND ; SOPHIA AND ONCODNA ; Clinspec Diagnostics ; Raindance Technologies, Inc ; ROCHE DIAGNOSTICS ; et Illumina, Inc. figurent parmi les principales sociétés opérant sur le marché du diagnostic du cancer du cerveau

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Koninklijke Philips N.V. and GE Healthcare are the top two companies that hold huge market shares in the brain cancer diagnostics market.

Brain cancers are caused due to extracellular growth of the cells in the brain that causes tumors. The tumor includes primary brain tumors and secondary brain tumors. Primary brain tumors are formed in the brain and do not spread to other body parts, whereas secondary tumors, also known as metastases, are those cancers that began in another part of the body. Brain tumors are categorized into 40 major types that are further classified into two major groups, including benign, i.e., slow-growing and have less possibility to spread, and malignant, i.e., cancerous, and more likely to spread.

Key factors driving the growth of this market are the increase in brain cancer worldwide and the rise in cigarette smokers expected to drive the market during the forecast period.

In 2021, the glioblastoma multiforme segment accounted for the largest share of the market; it is further expected to continue its dominance over the forecast period. The major driving factor for the growth of the glioblastoma multiforme segment is the growing incidence of glioblastoma multiforme. Moreover, the increasing awareness about brain cancer diagnostics among the population is one of the significant factors in the growth of the glioblastoma multiforme segment.

In 2021, the imaging test held the largest share of the market by drug development type. It is expected to report a higher CAGR of 29.5% during 2021–2028.

The CAGR value of the brain cancer diagnostics market during the forecasted period of 2021–2028 is 28.5%.

The brain cancer diagnostics market majorly consists of players such as THERMO FISHER SCIENTIFIC INC, Siemens Healthineers AG, GE Healthcare, MDxHealth, NantOmics, Biocept, Inc., Koninklijke Philips N.V., Canon Medical Systems, Hitachi, Ltd., Neusoft Medical Systems, KITZ HEIDELBERG, GENPATH, NVIDIA CORPORATION, ONCORA MEDICAL, BIOMIND, SOPHIA AND ONCODNA, Clinspec Diagnostics, Raindance Technologies, Inc, ROCHE DIAGNOSTICS, Illumina, Inc.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Brain Cancer Diagnostics Market

- THERMO FISHER SCIENTIFIC INC

- Siemens Healthineers AG

- GE Healthcare

- MDxHealth

- NantOmics

- Biocept, Inc.

- Koninklijke Philips N.V.

- Canon Medical Systems

- Hitachi, Ltd

- Neusoft Medical Systems

- KITZ HEIDELBERG

- GENPATH

- NVIDIA CORPORATION

- ONCORA MEDICAL

- BIOMIND

- SOPHIA AND ONCODNA

- Clinspec Diagnostics

- Raindance Technologies, Inc

- ROCHE DIAGNOSTICS

- Illumina, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport