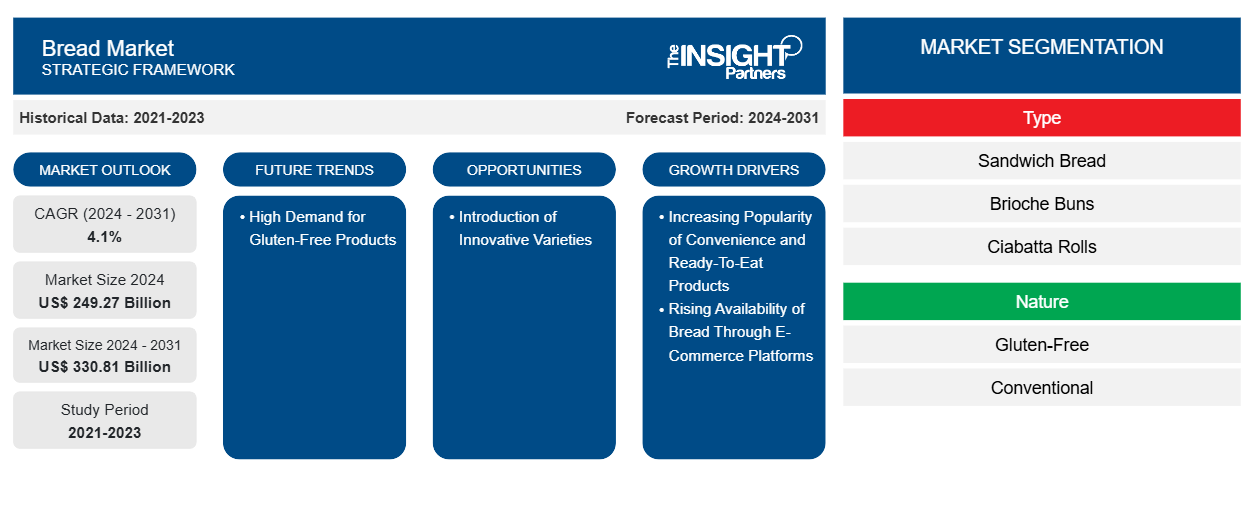

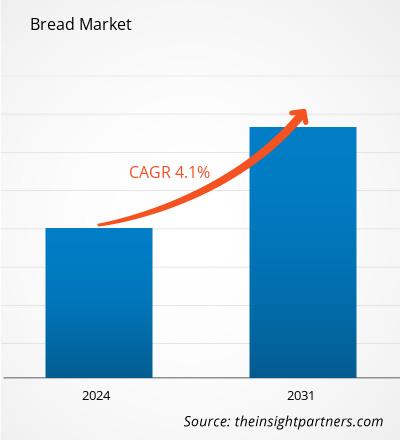

Le marché du pain devrait atteindre 330,81 milliards USD d'ici 2031, contre 249,27 milliards USD en 2024. Le marché devrait enregistrer un TCAC de 4,1 % entre 2024 et 2031. La popularité croissante des produits sans gluten devrait entraîner de nouvelles tendances sur le marché au cours de la période de prévision.

Analyse du marché du pain

Les entreprises du marché du pain du monde entier connaissent une forte hausse de la demande en raison de la préférence croissante pour les produits pratiques et prêts à consommer. Les modes de vie essentiellement trépidants, ainsi que le besoin de solutions de repas rapides et simplifiées, ont entraîné une augmentation significative de la consommation de pain dans le monde. Les consommateurs choisissent des produits de boulangerie sans gluten, à faible teneur en glucides, riches en fibres ou à grains entiers en fonction des spécifications des ingrédients fournies sur les étiquettes. L'évolution des priorités des consommateurs et la préférence croissante pour des alternatives plus saines ont entraîné une demande de pain, de baguettes, de bagels et de petits pains biologiques. En réponse, les fabricants de pain innovent également considérablement leurs produits, proposant du pain artisanal, du pain fonctionnel et du pain enrichi en incorporant des ingrédients fonctionnels tels que des graines, des noix, des céréales anciennes, des légumes et différentes vitamines et minéraux. Par conséquent, l'évolution des besoins des consommateurs en termes de goût a entraîné une forte demande de pain de spécialité et fonctionnel, ce qui devrait offrir des opportunités lucratives aux producteurs de pain.

Aperçu du marché du pain

Le pain est un aliment de base apprécié dans le monde entier. Son histoire est riche et s'étend sur des milliers d'années. Il fait partie intégrante des traditions culinaires de diverses cultures. Du pain en tranches aux baguettes et aux bagels, chaque région possède des variétés de pain uniques reflétant les saveurs et les coutumes locales. Il est fabriqué à partir de pâte préparée à partir de farine (blé, orge, avoine, seigle et autres farines), de levure et de sucre, souvent par cuisson. Il est un aliment majeur dans de nombreuses régions du globe. C'est l'un des produits de boulangerie manufacturés les plus anciens et il a une importance considérable depuis le début de l'agriculture. Il a également contribué à recréer une partie essentielle des cérémonies religieuses et de la culture quotidienne. C'est un produit alimentaire courant dans les ménages, les restaurants et les cafés ; de plus, il est également couramment incorporé dans des recettes telles que les sandwichs et les petits pains. L'augmentation de la classe des professionnels, les horaires de travail chargés et les modes de vie actifs entraînent une demande considérable de produits alimentaires pratiques et prêts à consommer, notamment le pain, qui peut être consommé au petit-déjeuner, au goûter ou au repas avec moins de préparation. En outre, l’urbanisation croissante et l’influence croissante de la cuisine occidentale devraient générer des opportunités lucratives pour la croissance du marché mondial du pain au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du pain : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du pain

La disponibilité croissante du pain via les plateformes de commerce électronique stimule la croissance du marché

Alors que les consommateurs se tournent de plus en plus vers les achats en ligne pour plus de commodité, le marché du pain est sur le point de bénéficier d'une plus grande visibilité et d'une plus grande disponibilité des produits. Les canaux de commerce électronique offrent aux consommateurs la possibilité de commander des produits de boulangerie dans le confort de leur domicile. Les consommateurs peuvent parcourir une grande variété de pains, comparer les prix et choisir les produits des marques de confiance en se référant aux instructions d'étiquetage et aux avis d'autres consommateurs avant de passer commande. Cet aspect pratique du commerce électronique est particulièrement attrayant pour les personnes occupées ou celles qui n'ont pas facilement accès aux épiceries physiques. Selon Agriculture Canada, aux États-Unis, les ventes de produits d'épicerie en ligne ont augmenté de 26,4 % par an de 2019 à 2023. De plus, selon Ecommerce Europe, le chiffre d'affaires total du commerce électronique B2C européen a connu une croissance modeste de 3 % en 2023, passant de 864 milliards d'euros à 887 milliards d'euros. Les plateformes de commerce électronique offrent aux producteurs de pain un canal direct pour atteindre les consommateurs du monde entier. En exploitant les plateformes de commerce électronique, les fabricants de pain peuvent surmonter les obstacles traditionnels tels que les limitations géographiques et les problèmes de distribution, et exploiter de nouveaux marchés au-delà de leurs régions locales. De plus, ces plateformes leur offrent la possibilité de présenter leurs produits et de communiquer directement avec les consommateurs, améliorant ainsi la visibilité de la marque et l'engagement des clients.

En outre, en contournant les intermédiaires et les canaux de vente au détail traditionnels, les fabricants de produits de boulangerie peuvent mieux comprendre les préférences des consommateurs, recevoir des commentaires et adapter leurs offres en conséquence. Ainsi, les principaux acteurs tels que Grupo Bimbo SAB de CV, Dr Schar AG, Dimpflmeier Bakery Ltd, Campbell Soup Co. et Wonder Brands Inc. opérant sur le marché catalysent leur activité en distribuant leurs produits de boulangerie via des plateformes de commerce électronique, ce qui, à son tour, renforce la croissance du marché mondial du pain.

Introduction de variétés innovantes pour créer des opportunités de croissance sur le marché

Les consommateurs choisissent des produits de boulangerie sans gluten, à faible teneur en glucides, riches en fibres ou à grains entiers en fonction des spécifications des ingrédients fournies sur les étiquettes. L’évolution des priorités des consommateurs et la préférence croissante pour des alternatives plus saines ont entraîné une demande de pain, de baguettes, de bagels et de petits pains biologiques. En réponse, les fabricants de pain innovent également considérablement leurs produits, proposant du pain artisanal, du pain fonctionnel et du pain enrichi en incorporant des ingrédients fonctionnels tels que des graines, des noix, des céréales anciennes, des légumes et différentes vitamines et minéraux. Certains boulangers créent également des pains et des miches traditionnels en utilisant une combinaison inhabituelle d’ingrédients tels que des carottes, des betteraves, des épinards et d’autres légumes. De plus, le cumin, le curcuma et la cannelle sont de plus en plus reconnus comme des ingrédients spéciaux pour expérimenter de nouvelles saveurs. Sara Lee, une marque de fabricants de pain du Grupo Bimbo SAB de CV, a annoncé en janvier 2023 le « Pain blanc à base de légumes » comme le dernier ajout à son portefeuille de produits. Cuit avec l'équivalent d'une tasse de légumes par pain, le produit nouvellement lancé est enrichi en vitamines A, D et E, mettant en évidence des moyens pratiques d'ajouter des nutriments supplémentaires à n'importe quel repas. En mai 2024, Bimbo Bakeries USA, une filiale de Grupo Bimbo SAB de CV, a lancé du pain et des petits pains de boulangerie hawaïens dans son portefeuille Sara Lee Artesano. Les deux nouveaux produits de pain offrent du pain et des petits pains délicieux et sucrés avec la touche tropicale parfaite sans arômes artificiels, conservateurs ou sirop de maïs à haute teneur en fructose. Nature's Harvest (une marque de Grupo Bimbo SAB de CV) a annoncé le relancement de sa gamme complète de produits de pain en Californie (États-Unis) en juin 2022. Le relancement avait pour but d'introduire deux nouvelles variétés dans son portefeuille « Beurre et blanc à base de grains entiers », qui présentait un emballage mis à jour avec un aspect et une sensation rafraîchis. La réintroduction impliquait des améliorations axées sur les connaissances des consommateurs des variétés, du goût et de l'emballage de Nature's Harvest. Avec cette initiative, la marque souligne son engagement à cuire chaque pain localement, en Californie.

Analyse de segmentation du rapport sur le marché du pain

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché du pain sont le type, la nature, la catégorie et l’application.

- Par type, le marché du pain est segmenté en pain de mie, brioches, pains ciabatta, baguettes, pains panini et focaccia, pains à hamburger, pains à hot-dog et autres. Le segment du pain de mie détenait la plus grande part du marché en 2024.

- En raison de sa nature, le marché est divisé en deux catégories : sans gluten et conventionnel. Le segment conventionnel a dominé le marché en 2024.

- En fonction des catégories, le marché est segmenté en surgelés et à température ambiante, et en réfrigérés. Le segment des produits à température ambiante et réfrigérés détenait une part de marché plus importante en 2024.

- En termes d'utilisation finale, le marché est segmenté en commerce de détail et en restauration. Le segment de la vente au détail détenait une part de marché plus importante en 2024.

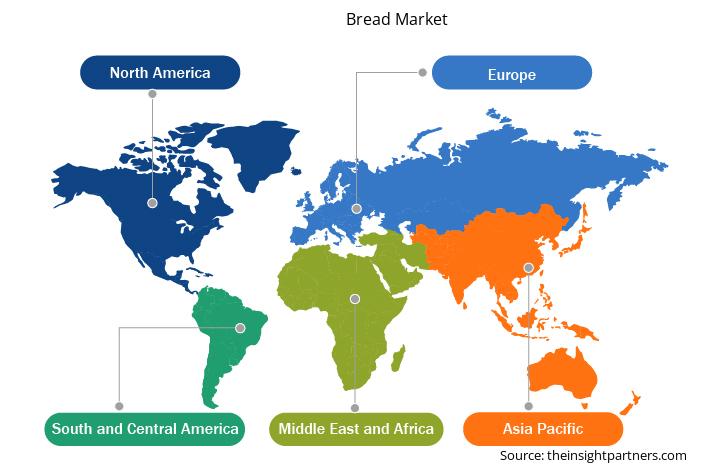

Analyse des parts de marché du pain par zone géographique

La portée géographique du rapport sur le marché du pain est divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché du pain en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

L'industrie de la boulangerie en Asie-Pacifique a connu une croissance significative en raison de la hausse de la consommation en Inde, au Japon et en Chine, entre autres pays. La demande de différents types de pain augmente dans la région en raison d'une préférence croissante des consommateurs pour les aliments pratiques et prêts à consommer, en particulier les produits de boulangerie (pain, baguettes et petits pains), ainsi que d'une augmentation de l'attrait des régimes alimentaires occidentaux. Dans un contexte d'urbanisation continue, les modes de vie deviennent de plus en plus trépidants dans la région, ce qui pousse les consommateurs à se tourner vers des options de repas rapides et pratiques, faisant du pain un choix attrayant. En outre, la sensibilisation croissante à la santé et au bien-être incite les consommateurs à rechercher des options de pain plus saines, telles que les variétés à grains entiers, multicéréales et sans gluten offrant des avantages nutritionnels. Par conséquent, les consommateurs de la région optent de plus en plus pour des produits alimentaires à base de millet dans leurs repas. Pour répondre à la demande de produits de boulangerie à base de millet, les marques de boulangerie opérant en Asie-Pacifique lancent de plus en plus de nouveaux produits. Cependant, les habitudes alimentaires traditionnelles et les préférences culturelles prévalent en Inde, en Chine, en Corée du Sud et dans d'autres pays asiatiques ; Par la suite, les habitants de ces pays privilégient le riz, le blé, le millet, les légumineuses, les produits laitiers, les légumes, les fruits, les nouilles et autres aliments de base au détriment du pain, ce qui limite le marché dans cette région.

Aperçu régional du marché du pain

Les tendances et facteurs régionaux influençant le marché du pain tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du pain en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du pain

Portée du rapport sur le marché du pain

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 249,27 milliards de dollars américains |

| Taille du marché d'ici 2031 | 330,81 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2024-2031) | 4,1% |

| Données historiques | 2021-2023 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du pain : comprendre son impact sur la dynamique des entreprises

Le marché du pain connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du pain sont :

- Lantmannen Unibake

- Produits Rich Corp.

- Boulangerie La Brea

- Fleurs Alimentaires Inc.

- Groupe Bimbo SAB de CV

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du pain

Actualités et développements récents du marché du pain

Le marché du pain est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprises, des données d'associations et des bases de données. Voici quelques-unes des évolutions clés du marché du pain :

- En avril 2023, Britannia, une marque du groupe Bonn, a lancé le « Millet Bread », sans Maida, pour les consommateurs indiens. Ce produit à base de pain est composé de ragi, de jowar, de bajra et d'avoine, et contient des quantités notables de fibres et de minéraux qui offrent aux consommateurs un moyen pratique d'inclure des options à base de millet dans leurs repas. (Source : Britannia, site Web de l'entreprise, avril 2024)

- Lantmännen Unibake Sweden a relancé une gamme de pains à hamburger et de pains à hot-dog avec plus de céréales complètes et de fibres. L'objectif est de rendre plus intéressant pour les consommateurs suédois de choisir des alternatives plus saines aux produits de restauration rapide conventionnels. (Source : Lantmännen Unibake Sweden, communiqué de presse, avril 2024)

Rapport sur le marché du pain et livrables

Le rapport « Taille et prévisions du marché du pain (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché du pain aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché du pain, ainsi que la dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché du pain couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché du pain

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Hot Melt Adhesives Market

- Sleep Apnea Diagnostics Market

- Greens Powder Market

- Semiconductor Metrology and Inspection Market

- Skin Tightening Market

- Wheat Protein Market

- Latent TB Detection Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Artwork Management Software Market

- Molecular Diagnostics Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Europe accounted for the largest share of the market in 2024.

The increasing popularity of convenience and ready-to-eat products, and the rising availability of bread through e-commerce platforms are major factors contributing to market growth.

High demand for gluten-free products is likely to bring key trends in the market in the future.

Lantmannen Unibake, Rich Products Corp, La Brea Bakery, Flowers Foods Inc, Grupo Bimbo SAB de CV, Fiera Foods Company, La Lorraine Bakery Group, EUROPASTRY, SA, Bäckerhaus Veit GmbH, Schripps European Bread, Vandemoortele NV, Upper Crust, FGF Brands Inc, VIVESCIA, and Conagra Brands Inc. are a few key players operating in the market.

The market size is projected to reach US$ 330.81 billion by 2031.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Bread Market

- Lantmannen Unibake

- Rich Products Corp

- La Brea Bakery

- Flowers Foods Inc

- Grupo Bimbo SAB de CV

- Fiera Foods Company

- La Lorraine Bakery Group

- FGF Brands Inc

- VIVESCIA

- Conagra Brands Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport