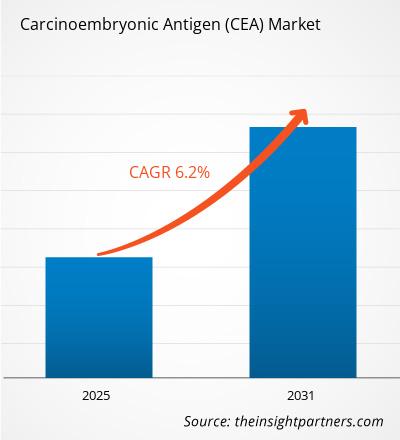

[Rapport de recherche] La taille du marché de l'antigène carcinoembryonnaire (CEA) était évaluée à 2 141,36 millions de dollars américains en 2022 et devrait atteindre 3 475,94 millions de dollars américains d'ici 2030 ; on estime qu'il enregistrera un TCAC de 6,2 de 2022 à 2030.

Aperçu du marché et point de vue des analystes :

L'antigène carcinoembryonnaire fait référence à un groupe de glycoprotéines qui jouent un rôle dans l'adhésion cellulaire. Le CEA est régulièrement produit dans le tissu gastro-intestinal fœtal, mais sa production s'arrête avant la naissance. En conséquence, le CEA peut généralement être détecté à de faibles concentrations dans le sang d’une personne en bonne santé. Le CEA est également connu sous le nom de marqueur tumoral ou d’antigène tumoral. Les marqueurs tumoraux sont des substances produites par de nombreuses cellules cancéreuses et occasionnellement déversées dans les liquides physiologiques. Un test CEA détecte la présence d'un antigène carcinoembryonnaire, un marqueur tumoral, dans le sang ou d'autres fluides corporels.

Les facteurs clés à l'origine de la croissance du marché de l'antigène carcinoembryonnaire (CEA) incluent la prévalence croissante. du cancer, l'augmentation de la population gériatrique et la demande croissante de procédures de diagnostic mini-invasives. Cependant, les tests inefficaces effectués par le CEA pour détecter le cancer dans les tumeurs précoces freinent la croissance du marché.

Moteurs et contraintes de croissance :

Le cancer est l'un des principaux défis de santé mondiaux et son incidence est en augmentation dans le monde entier. Plusieurs facteurs contribuent à l’augmentation des cas de cancer, notamment les changements de mode de vie, les facteurs environnementaux et le vieillissement de la population. Les établissements de santé du monde entier observent une augmentation substantielle de la prévalence du cancer. Selon le National Cancer Institute (NCI), le cancer devient de plus en plus un problème de santé mondial. En 2021, plus de 19,3 millions de nouveaux cas de cancer ont entraîné environ 10 millions de décès liés au cancer dans le monde. L'Organisation mondiale de la santé estime que d'ici 2040, il pourrait y avoir 28,9 millions de nouveaux cas de cancer dans le monde et environ 16,2 millions de décès liés au cancer par an. Le CEA est un biomarqueur couramment utilisé dans la surveillance et le diagnostic de divers types de cancers, notamment le cancer du poumon, colorectal et du sein. L'incidence croissante du cancer alimente la demande de tests CEA, stimulant ainsi la croissance du marché du CEA.

La population gériatrique, composée d'individus âgés de 65 ans et plus, augmente à l'échelle mondiale. Selon l'Union internationale contre le cancer (UICC), le vieillissement est un facteur de risque important de cancer, avec une incidence plus élevée de la maladie observée chez les personnes âgées. Selon l'Organisation mondiale de la santé (OMS), la proportion de la population mondiale âgée de plus de 60 ans va presque doubler, passant de 12 % à 22 % entre 2015 et 2050. À mesure que la population gériatrique augmente, la demande en matière de dépistage, de diagnostic et de surveillance du cancer augmente. . Les tests CEA jouent un rôle essentiel dans la gestion du cancer chez la population âgée, facilitant la détection précoce, le suivi du traitement et la surveillance des maladies.

De plus, les progrès technologiques dans les tests de diagnostic ont amélioré la précision. et l'efficacité des tests CEA. Les technologies de test les plus récentes, telles que les tests immunologiques et les diagnostics moléculaires, offrent une sensibilité et une spécificité améliorées dans la détection du CEA. Ces progrès permettent un diagnostic du cancer plus précoce et plus précis et un meilleur suivi de la réponse au traitement. La disponibilité de technologies de tests améliorées contribue à l’expansion du marché du CEA. En outre, les gouvernements, les organismes de santé et les sociétés de lutte contre le cancer promeuvent activement les programmes de dépistage du cancer et sensibilisent davantage à l’importance d’une détection rapide du cancer. Ces initiatives visent à sensibiliser la population générale aux avantages des dépistages réguliers et à encourager les individus à se soumettre à des tests de diagnostic appropriés, notamment le test CEA. La mise en œuvre de programmes de dépistage et d’initiatives de sensibilisation contribue à la croissance globale du marché du CEA. Ainsi, l’augmentation de l’incidence du cancer, la population gériatrique croissante, l’accent mis sur la détection et la surveillance précoces, les progrès des technologies de test, ainsi que les programmes de dépistage du cancer et les initiatives de sensibilisation sont des moteurs clés de la croissance du marché du CEA. Ces facteurs soulignent l'importance des tests CEA dans le diagnostic du cancer, le suivi des traitements et la surveillance des maladies, alimentant ainsi la demande de produits et services de tests CEA.

Alors que l'antigène carcinoembryonnaire (CEA) Si les tests sont largement utilisés dans les applications de diagnostic et de surveillance de cancers tels que le cancer du poumon, du sein et colorectal, il est essentiel de noter que les tests CEA ont des limites, notamment en termes d'efficacité pour détecter les tumeurs précoces. Les tests CEA ne sont pas très sensibles ou spécifiques pour la détection précoce du cancer. La sensibilité fait référence à la capacité du test à identifier correctement les individus atteints de la maladie, tandis que la spécificité fait référence à la capacité du test à identifier correctement les individus ne souffrant pas de la maladie. Les niveaux de CEA peuvent être élevés dans d'autres affections non cancéreuses, telles que les maladies du foie, le tabagisme et les maladies inflammatoires de l'intestin. En conséquence, les tests CEA peuvent donner des résultats faussement positifs ou faussement négatifs, ce qui limite leur efficacité pour la détection précoce des tumeurs.

Les tests CEA ont une sensibilité plus faible pour la détection précoce des tumeurs. -stade tumoral par rapport à son utilité dans la surveillance de la progression ou de la récidive du cancer. Aux premiers stades du cancer, les niveaux de CEA peuvent rester dans la plage normale, ce qui le rend moins efficace pour la détection précoce des tumeurs. D'autres méthodes de dépistage, telles que les techniques d'imagerie (par exemple, mammographie, coloscopie) et les tests génétiques, sont souvent plus fiables pour la détection des tumeurs à un stade précoce.

< u>Aperçus stratégiques

Segmentation et portée du rapport :

Le marché mondial de l'antigène carcinoembryonnaire (CEA) est classé en fonction du type de test, de l'application, de l'utilisation finale et de la géographie. En fonction du type de test, le marché de l'antigène carcinoembryonnaire (CEA) est segmenté en ELISA, dosage radioimmunologique (RIA), dosage immunologique par fluorescence (FIA) et autres. Selon l'application, l'antigène carcinoembryonnaire (CEA) est divisé en cancer colorectal, cancer du pancréas, cancer du sein, cancer du poumon et autres. En fonction de l’utilisation finale, le marché est segmenté en hôpitaux, centres de diagnostic et instituts de recherche et universitaires. Le marché de l’antigène carcinoembryonnaire (CEA), en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l’Europe), en Asie-Pacifique ( Australie, Chine, Japon, Inde, Corée du Sud et reste de la région Asie-Pacifique), Moyen-Orient et Asie-Pacifique. Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), ainsi que pays du Sud et de l'Afrique. Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et de l'Amérique centrale).

Analyse segmentaire :< /span>

Le marché de l'antigène carcinoembryonnaire (CEA), par type de test, est segmenté en ELISA, test radioimmunologique (RIA), test immunologique par fluorescence (FIA) et autres. Le segment ELISA détenait la plus grande part de marché de l’antigène carcinoembryonnaire (CEA) en 2022, et il devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. Le test immuno-enzymatique (ELISA) est couramment utilisé pour mesurer les anticorps, les antigènes, les protéines et les glycoprotéines dans des échantillons biologiques. Le segment ELISA du marché du CEA joue un rôle crucial dans la détection, la quantification et la surveillance des niveaux de CEA dans divers contextes cliniques. La sensibilité élevée, la spécificité et le large éventail de capacités d'automatisation de la technique contribuent à son importance dans les tests CEA.

Marché de l'antigène carcinoembryonnaire (CEA), par type de test. ; - 2022 et 2030

Sur la base de la candidature, le Le marché de l’antigène carcinoembryonnaire (CEA) est segmenté en cancer colorectal, cancer du pancréas, cancer du sein, cancer du poumon et autres. Le segment colorectal détenait la plus grande part de marché de l'antigène carcinoembryonnaire (CEA) en 2022. Cependant, le segment du sein devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030.

En fonction de l’utilisation finale, le marché de l’antigène carcinoembryonnaire (CEA) est segmenté en hôpitaux, centres de diagnostic et instituts de recherche et universitaires. Le segment des hôpitaux détenait le plus grand marché de l'antigène carcinoembryonnaire (CEA) en 2022. Cependant, le segment des instituts de recherche et universitaires devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030.

< span>Analyse régionale :

Sur la base de la géographie, le marché mondial de l'antigène carcinoembryonnaire (CEA) est segmenté en cinq principaux régions : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Amérique du Sud. Amérique centrale, Moyen-Orient et Amérique centrale Afrique. On estime que l’Asie-Pacifique enregistrera le TCAC le plus élevé entre 2022 et 2030, en raison du vieillissement croissant de la population, de l’augmentation de la prévalence du cancer et de l’augmentation des coûts des soins de santé. Le développement d’infrastructures de santé de pointe et la sensibilisation accrue au dépistage et au diagnostic précoce du cancer stimulent la demande de tests CEA dans cette région. L'important bassin de patients et l'acceptation accrue des technologies de diagnostic de pointe peuvent être attribuées à la croissance des revenus du marché du CEA en Asie-Pacifique.

En 2022, l'Amérique du Nord détenait la plus grande part du marché. la taille du marché mondial de l’antigène carcinoembryonnaire (CEA). Les États-Unis ont une prévalence élevée de cas de cancer, ce qui propulse la croissance du marché de l’antigène carcinoembryonnaire (CEA). Selon les estimations de l’American Cancer Society, plus de 1,9 million de personnes ont reçu un diagnostic de cancer en 2021 et 608 570 personnes sont décédées des suites d’un cancer. Il est également rapporté qu’un homme sur deux et une femme sur trois recevront un diagnostic de cancer au cours de leur vie aux États-Unis. Ainsi, la forte prévalence du cancer parmi la population américaine alimente la croissance du marché de l'antigène carcinoembryonnaire (CEA).

En outre, selon les Centers for Medicare & Medicaid Services, les dépenses nationales de santé aux États-Unis ont augmenté de 2,7 % en 2021, atteignant 4 300 milliards de dollars, soit 12 914 dollars par personne. En outre, les dépenses de santé représentaient 18,3 pour cent du produit intérieur brut du pays. De plus, selon le ministère américain de la Santé et des Médicaments, Services sociaux : les dépenses nationales de santé devraient croître à un taux annuel de 5,4 % entre 2021 et 2031, et elles devraient atteindre 6,2 billions de dollars américains d'ici 2031. On estime que l'augmentation des dépenses de santé entraînera une augmentation de divers financements dans la recherche liée au développement de médicaments, alimentant la demande d'antigène carcinoembryonnaire (CEA) par les instituts de recherche et universitaires.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial de l'antigène carcinoembryonnaire (CEA) sont répertoriées ci-dessous :

- En août 2023, Agilent Technologies Inc. a ouvert un nouveau centre de biologie intégrée à grande échelle situé à l'université Monash en Malaisie. Il se concentre sur le renforcement des capacités locales pour accélérer la recherche et le développement dans le domaine scientifique.

- En mai 2023, Pfizer et Thermo Fisher Scientific Inc. ont conclu un accord de collaboration pour contribuer à accroître l'accès local à des tests basés sur le séquençage de nouvelle génération (NGS) pour les patientes atteintes d'un cancer du poumon et du sein dans plus de 30 pays d'Amérique latine, d'Afrique, du Moyen-Orient et d'Asie, où les tests génomiques avancés étaient auparavant limités ou indisponibles. L'accès aux tests NGS locaux peut permettre une analyse plus rapide des gènes associés, permettant ainsi aux prestataires de soins de santé de choisir le meilleur médicament pour ce patient spécifique.

- En janvier 2023, Thermo Fisher Scientific Inc, le leader mondial des au service de la science, a finalisé l'acquisition de The Binding Site Group, un leader mondial du diagnostic spécialisé, auprès d'un groupe d'actionnaires dirigé par Nordic Capital dans le cadre d'une transaction entièrement en espèces évaluée à 2,3 milliards de livres sterling, soit 2,8 milliards de dollars américains aux taux de change actuels. The Binding Site ajoute une innovation pionnière en matière de diagnostic et de surveillance du myélome multiple au portefeuille de diagnostics spécialisés existant. Une détection précoce et des décisions de traitement éclairées peuvent avoir un impact considérable sur les résultats pour les patients.

Paysage concurrentiel et entreprises clés :

Laboratoires Abbott, F. Hoffmann-La Roche Ltd, Quest Diagnostics Incorporated, RayBiotech Inc, Prospec-Tany Technogene Ltd, Agilent Technologies Inc, GenWay Biotech Inc, Merck KGaA, Lee BioSolutions et Thermo Fisher Scientific fait partie des principaux acteurs opérant sur le marché de l’antigène carcinoembryonnaire (CEA). Ces sociétés se concentrent sur les nouvelles technologies, les avancées des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs du monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Bioremediation Technology and Services Market

- Bio-Based Ethylene Market

- Glycomics Market

- Airport Runway FOD Detection Systems Market

- Battery Testing Equipment Market

- Nuclear Decommissioning Services Market

- Digital Pathology Market

- Formwork System Market

- Industrial Valves Market

- Single-Use Negative Pressure Wound Therapy Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

- F. Hoffmann-La Roche Ltd

- Abbott

- Quest Diagnostics Incorporated

- RayBiotech, Inc.

- Prospec-Tany Technogene Ltd

- Correlogic Systems, Inc

- GenWay Biotech Inc

- Merck KGaA

- Lee BioSolutions

- Cigna

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport