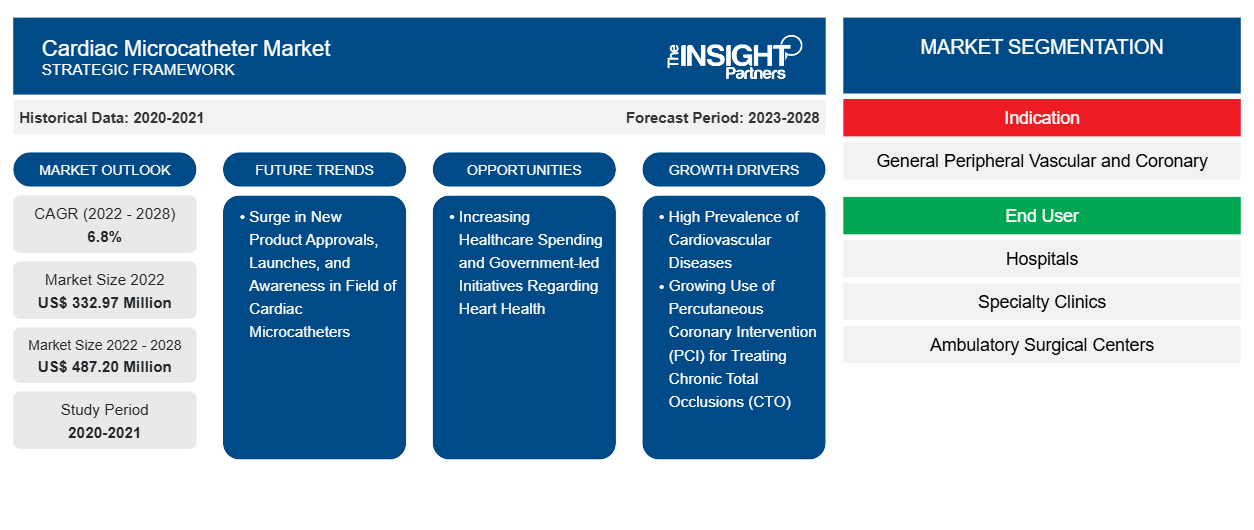

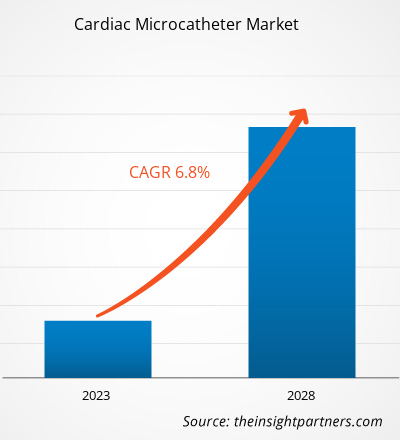

[Rapport de recherche] Le marché des microcathéters cardiaques devrait atteindre 487,20 millions USD d'ici 2028, contre 332,97 millions USD en 2022. Il devrait enregistrer un TCAC de 6,8 % de 2023 à 2028.

Point de vue de l'analyste

La prévalence croissante des maladies cardiovasculaires et le recours croissant aux interventions coronariennes percutanées stimulent la croissance du marché des microcathéters cardiaques . Le nombre croissant de patients souffrant de maladies chroniques et l'augmentation des activités de recherche et développement sont les principaux facteurs qui propulsent le marché des microcathéters cardiaques. En outre, les principaux acteurs du marché des microcathéters cardiaques se concentrent sur des initiatives stratégiques en lançant de nouveaux produits pour étendre leur portée géographique et améliorer leurs capacités à répondre à une large clientèle. Par exemple, en mai 2023, Acotec Scientific Holdings Ltd. a reçu l'approbation de commercialisation chinoise pour son microcathéter Vericor-14 pour aider aux interventions coronariennes percutanées et aux interventions périphériques percutanées, prenant ainsi une longueur d'avance sur un marché concurrentiel qui devrait être multiplié par huit d'ici la fin de la décennie.

Aperçu du marché

Les microcathéters cardiaques sont des dispositifs spécialisés utilisés dans les procédures de cardiologie interventionnelle pour accéder et traiter diverses affections cardiovasculaires. Ces microcathéters sont conçus pour parcourir l'anatomie complexe du cœur et de ses vaisseaux sanguins avec précision et contrôle. Les microcathéters cardiaques sont utilisés dans diverses procédures, notamment l'angioplastie, l'angiographie , l'athérectomie et la thrombectomie, ainsi que dans la mise en place de stents ou d'autres dispositifs. Ils permettent d'accéder aux artères coronaires et peuvent administrer des agents ou des dispositifs thérapeutiques pour traiter les blocages, le rétrécissement ou d'autres anomalies.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des microcathéters cardiaques : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché

La prévalence croissante des maladies cardiovasculaires stimule le marché mondial des microcathéters cardiaques

Selon l’Organisation mondiale de la santé (OMS), les maladies cardiovasculaires sont la principale cause de morbidité et de mortalité dans le monde. Les maladies cardiovasculaires comprennent les maladies cérébrovasculaires, les maladies coronariennes et les maladies rhumatismales. Les principaux facteurs de style de vie à l’origine des maladies cardiovasculaires et des difficultés associées sont la consommation de tabac, une alimentation malsaine et l’inactivité physique, entre autres. Les autres facteurs de risque liés aux maladies cardiovasculaires sont l’hypertension artérielle, le diabète et un taux de cholestérol élevé. Les crises cardiaques et les accidents vasculaires cérébraux sont principalement causés par des dépôts graisseux qui bloquent les vaisseaux sanguins, perturbant ainsi le flux sanguin vers le cœur ou le cerveau. Selon un rapport de l'American Heart Association, en 2020, environ 19 millions de décès ont été attribués aux maladies cardiovasculaires dans le monde, ce qui représente une augmentation de 18,7 % par rapport à 2010. Les maladies cardiaques ischémiques étaient la cause la plus fréquente de mortalité cardiovasculaire, faisant plus de 9,4 millions de morts et 185 millions d'années de vie corrigées de l'incapacité en 2020, tandis que les accidents vasculaires cérébraux ischémiques, les hémorragies intracérébrales, les maladies cardiaques hypertensives et les maladies cardiaques rhumatismales complétaient les 5 principales causes.intracerebral hemorrhage, hypertensive heart disease, and rheumatic heart disease rounded out to be the top 5 leading causes.

Selon l'American Heart Association Inc., les décès liés aux maladies cardiovasculaires enregistrés en 2020 sont passés de 874 613 en 2019 à 928 741. Entre 2018 et 2019, les coûts directs et indirects du total des maladies cardiovasculaires se sont élevés à 407,3 milliards de dollars US (251,4 milliards de dollars US de coûts directs et 155,9 milliards de dollars US de perte de productivité/mortalité). En 2020, les maladies coronariennes étaient la principale cause (41,2 %) de décès attribuables aux maladies cardiovasculaires aux États-Unis, suivies des accidents vasculaires cérébraux (17,3 %), de l'hypertension artérielle (12,9 %), de l'insuffisance cardiaque (9,2 %), des maladies des artères (2,6 %) et d'autres maladies cardiovasculaires (16,8 %). En outre, la Fédération mondiale du cœur prévoit plus de 23 millions de décès liés aux maladies cardiovasculaires par an d'ici 2030.

Selon une étude « Maladies cardiovasculaires en Europe centrale et orientale », publiée en 2020 par la Société européenne de cardiologie, les maladies cardiovasculaires sont la principale cause de décès en Europe, représentant 45 % de tous les décès. Les facteurs de risque cardiovasculaires sont très répandus en Europe centrale et occidentale, en raison des habitudes de tabagisme et des taux élevés de consommation d’alcool, en particulier chez les hommes. Plus de 4 millions d’Européens meurent chaque année de maladies cardiovasculaires, principalement dues à des maladies coronariennes et à des accidents vasculaires cérébraux. Le Moyen-Orient présente également un taux de prévalence élevé des maladies cardiovasculaires, ce qui a accru le besoin de diverses interventions telles que l’éducation à la santé, les conseils sur le mode de vie, le dépistage et le traitement dans cette région. Selon la Fédération mondiale du cœur, les maladies cardiovasculaires sont la principale cause de décès au Moyen-Orient et en Afrique du Nord, représentant plus d’un tiers de tous les décès, soit 1,4 million de personnes par an. En outre, au cours des 30 dernières années, les décès par maladies cardiovasculaires ont augmenté de 48 %, représentant respectivement 40 % et 10 % des décès à Oman et en Somalie. En 2021, les taux de mortalité par maladies cardiovasculaires normalisés selon l'âge au Moyen-Orient et en Afrique du Nord variaient de 134,2 à 600,2 pour 100 000 personnes. Par conséquent, la forte prévalence des maladies cardiovasculaires stimule le marché des microcathéters cardiaques.

Analyse segmentaire

En fonction des indications, le marché des microcathéters cardiaques est segmenté en vasculaire périphérique général et coronaire. Le segment coronaire détenait une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé de 6,9 % au cours de la période de prévision. La position de ce segment sur le marché est due à la précision et au contrôle qu'offrent les microcathéters coronaires. Les microcathéters sont extrêmement fins et flexibles, permettant aux cardiologues de naviguer dans le réseau complexe des artères coronaires avec précision et contrôle. Ils peuvent atteindre même les vaisseaux les plus étroits et les plus tortueux, permettant un diagnostic précis et un traitement ciblé.

Analyse régionale

L'Amérique du Nord est la région dominante sur le marché des microcathéters cardiaques. Le marché nord-américain des microcathéters cardiaques était évalué à 127,55 millions USD en 2022 et devrait atteindre 188,10 millions USD d'ici 2028 ; il devrait enregistrer un TCAC de 6,9 % au cours de la période de prévision. Le marché nord-américain des microcathéters cardiaques est segmenté entre les États-Unis, le Canada et le Mexique. La croissance du marché régional est attribuée à des facteurs tels que l'incidence croissante des maladies cardiaques, notamment les maladies cardiovasculaires, les accidents vasculaires cérébraux et autres, associée à une infrastructure de soins de santé bien développée. La forte préférence pour les procédures mini-invasives parmi une large population de patients et les professionnels de la santé pour traiter les troubles cardiaques devrait favoriser la croissance du marché des microcathéters cardiaques au cours de la période de prévision.

Aperçu régional du marché des microcathéters cardiaques

Les tendances régionales et les facteurs influençant le marché des microcathéters cardiaques tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des microcathéters cardiaques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des microcathéters cardiaques

Portée du rapport sur le marché des microcathéters cardiaques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 332,97 millions de dollars américains |

| Taille du marché d'ici 2028 | 487,20 millions de dollars américains |

| Taux de croissance annuel composé mondial (2022-2028) | 6,8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts | Par indication

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des microcathéters cardiaques : comprendre son impact sur la dynamique commerciale

Le marché des microcathéters cardiaques connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des microcathéters cardiaques sont :

- Société scientifique de Boston

- Téléflex Inc.

- Medtronic Plc

- Groupe médical Orbus Neich Holdings Ltd

- Asahi Intecc USA Inc

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des microcathéters cardiaques

Analyse des acteurs clés

Boston Scientific Corp, Teleflex Inc, Medtronic Plc, OrbusNeich Medical Group Holdings Ltd, Asahi Intecc USA Inc, Merit Medical Systems Inc, Nipro Corp, Terumo Corp, Tokai Medical Products Inc et Integer Holdings Corp. figurent parmi les principaux acteurs du marché des microcathéters cardiaques. Parmi ces acteurs, Medtronic Plc et Boston Scientific Corp sont les deux principaux acteurs en raison de la diversité de leur portefeuille de produits.

Développements récents

Les stratégies organiques et inorganiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché des microcathéters cardiaques. Quelques développements clés récents du marché sont énumérés ci-dessous :

- En 2019, Navitian, un nouveau microcathéter coronaire d'iVascular, a reçu l'approbation du marquage CE. Le dispositif a été approuvé pour faciliter, guider et soutenir un fil-guide lors de l'accès au système coronaire, du changement de fil-guide et de l'injection de produits de contraste radio-opaques ou de solutions salines.

- En 2020, Acist Medical Systems Inc., une société du groupe Bracco, a annoncé le lancement mondial de son microcathéter à réserve de débit fractionnaire (FFR) Acist Navvus II Rapid Exchange, le microcathéter de deuxième génération destiné à être utilisé avec son système FFR Acist RXi Rapid Exchange. Les mesures FFR évaluent la gravité des lésions artérielles et les stratégies d'intervention dans le diagnostic et le traitement des maladies coronariennes.

- En 2021, Baylis Medical a dévoilé le premier cas clinique du microcathéter électrophysiologique JLL 2-French en Europe. Ce lancement permet aux médecins d'atteindre des zones du cœur jusqu'alors inaccessibles pour la cartographie des procédures, introduisant ainsi le plus petit cathéter de diagnostic disponible sur le marché européen. Le microcathéter 2F permet également la cartographie et la stimulation dans des anatomies plus petites, telles que la veine de Marshall.

- En 2023, l'hôpital Al Qassimi aux Émirats arabes unis a collaboré avec Philips afin de permettre l'accès à l'intervention coronarienne percutanée à très faible contraste (ULC-PCI) à davantage de patients au Moyen-Orient, en Turquie et en Afrique. Le nouveau cours de cardiologie interventionnelle ULC-PCI de l'hôpital Al Qassimi fait partie d'un programme éducatif mondial de Philips visant à partager les connaissances concernant la technologie qui peut offrir un traitement à faible contraste et peu invasif pour les maladies coronariennes, sensibilisant ainsi les patients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Medtronic Plc and Boston Scientific Corporation. are the top two companies that hold huge market shares in the cardiac microcatheter.

Microcatheter is defined as a small diameter catheter that is used in minimally invasive procedures for delivering devices. Its small build makes it ideal for navigating complex vasculature within the human body. It is used for guidewire support, exchanges, to access distal anatomy, cross lesions, deliver therapeutic embolic, inject contrast media, and perform other procedures in complex endovascular procedures. Microcatheters are also commonly used in percutaneous coronary intervention (PCI). The growth is attributable to the increasing prevalence of cardiovascular diseases and the growing use of percutaneous coronary intervention (PCI) for treating chronic total occlusions (CTO).

The hospitals segment dominated the cardiac microcatheter and held the largest market share in 2022.

The Cardiac microcatheter majorly consists of the players such as Boston Scientific Corp, Teleflex Inc, Medtronic Plc, OrbusNeich Medical Group Holdings Ltd, Asahi Intecc USA Inc, Merit Medical Systems Inc, Nipro Corp, Terumo Corp, Tokai Medical Products Inc, Integer Holdings Corp, and among others. .

The CAGR value of the cardiac microcatheter during the forecasted period of 2023-2028 is 6.8%.

Coronary segment held the largest share of the market in the cardiac microcatheter and held the largest market share in 2022.

Key factors that are driving the growth of this market are increasing prevalence of cardiovascular diseases and the growing use of percutaneous coronary intervention (PCI) for treating chronic total occlusions (CTO).

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Cardiac Microcatheter Market

- Boston Scientific Corp

- Teleflex Inc

- Medtronic Plc

- OrbusNeich Medical Group Holdings Ltd

- Asahi Intecc USA Inc

- Merit Medical Systems Inc

- Nipro Corp

- Terumo Corp

- Tokai Medical Products Inc

- Integer Holdings Corp.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport