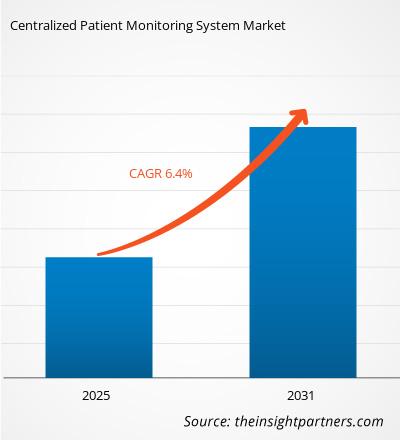

[Rapport de recherche] La taille du marché des systèmes centralisés de surveillance des patients devrait passer de 19 819 millions de dollars américains en 2022 à 32 500 millions de dollars américains d’ici 2030 ; on estime qu'il enregistrera un TCAC de 6,4 % entre 2022 et 2030.

Aperçu du marché et point de vue des analystes :

< br>Les installations du système centralisé de surveillance des patients fournissent des services aux patients pour qu'ils retrouvent leurs forces et rentrent chez eux. Les patients reçoivent ces services après une hospitalisation pour blessure, maladie ou intervention chirurgicale. En réponse, les hôpitaux ont commencé à développer des partenariats stratégiques avec les installations centralisées du système de surveillance des patients.

Le système centralisé de surveillance des patients englobe une large gamme de services dont le patient bénéficie après son hospitalisation. Parfois, ces services sont fournis comme alternative à l'hospitalisation en soins de courte durée, selon le type de maladie ou de blessure. Cela peut inclure un séjour dans un établissement de soins de courte durée, des soins de santé à domicile ou une thérapie ambulatoire continue. Tout dépend de la gravité de la maladie.

Les facteurs qui affectent positivement le marché des systèmes centralisés de surveillance des patients sont la prévalence croissante des maladies chroniques, ce qui renforce la nécessité d'un système centralisé de surveillance des patients. En outre, les partenariats stratégiques entre les fournisseurs de services de systèmes centralisés de surveillance des patients et la population âgée croissante exigeant des soins stimulent les investissements sur le marché des systèmes centralisés de surveillance des patients.

Aperçus stratégiques

Moteurs de croissance :

Augmentation des maladies chroniques

Dans le monde entier, chaque année, les maladies cardiovasculaires (MCV) provoquent des millions de décès. Maladies cardiaques et amp; Fiche d'information sur la mise à jour statistique des accidents vasculaires cérébraux, Charge mondiale de morbidité, publiée en 2022. En 2021 environ, 119,1 millions de personnes sont décédées à cause de maladies cardiovasculaires. Il a également déclaré que la prévalence mondiale des accidents vasculaires cérébraux ischémiques et des accidents vasculaires cérébraux en 2021 était respectivement de 68,2 millions et 89,1 millions. Les principales causes de maladies cardiovasculaires sont l'obésité, l'hypertension et le diabète.

En Amérique du Nord, des cas plus élevés de maladies cardiovasculaires sont observés. Selon le Centre national de prévention des maladies chroniques et de promotion de la santé (NCCDPHP) et la Division du CDC pour la prévention des maladies cardiaques et des accidents vasculaires cérébraux, environ 697 000 personnes ont contracté une maladie cardiaque aux États-Unis, soit un décès sur cinq. Selon l’American Heart Association (AHA), d’ici 2035, plus de 130 millions, soit 45,1 % des Américains, seront susceptibles de souffrir d’une forme de maladie cardiovasculaire. En outre, l'Europe représente plus de 45 % de la mortalité et de la morbidité dues aux maladies cardiovasculaires et 37 % dans l'Union européenne (UE).

L'hypertension artérielle est le principal facteur de risque déclenchant des maladies cardiovasculaires dans pays à revenu faible ou intermédiaire, entraînant plus de 75 % des cas de décès. Selon l'étude «Global Burden of Disease Study 2021» Les maladies cardiovasculaires étaient la principale cause de décès en Asie, causant 10,8 millions, soit 35 % du total des décès.

Les moniteurs hémodynamiques permettent de mesurer les fonctions cardiaques et la circulation sanguine chez les patients cardiaques. La surveillance permet aux médecins de mesurer la pression artérielle à l'intérieur des artères, des veines et du cœur. Ainsi, la prévalence croissante des maladies cardiovasculaires fait augmenter la demande de systèmes centralisés de surveillance des patients.

Le taux d'obésité au sein de la population prolifère dans les pays développés et en développement à travers le monde. L'obésité chez l'homme augmente principalement en raison de modes de vie malsains et de la vie sédentaire. Selon l'Organisation de coopération économique (OCDE), en 2021, plus de 1,9 milliard d'adultes âgés de 18 ans et plus étaient en surpoids ; parmi eux, plus de 650 millions étaient obèses. Ce nombre a augmenté au Chili, en Australie, au Royaume-Uni, au Canada et en Afrique du Sud. La population obèse devrait être élevée au Mexique, aux États-Unis et en Angleterre, représentant respectivement environ 39 %, 47 % et 35 % au cours des deux prochaines décennies.

Le diabète est affecté par le manque de capacité du corps à sécréter de l'insuline et est considéré comme un trouble potentiellement mortel et incurable. Ce manque de capacité empêche l’organisme de réguler adéquatement la glycémie. Le diabète est l’une des maladies les plus importantes du 21e siècle. Selon la Fédération internationale du diabète (FID), en 2021, le nombre total de populations diabétiques en Amérique était de 37,3 millions et d'ici 2045, il devrait atteindre 63 millions. L'augmentation du nombre de personnes souffrant de nombreuses maladies chroniques et liées au mode de vie génère un besoin de dispositifs et de solutions efficaces pour surveiller les limitations biologiques individuelles lors d'une consultation médicale, augmentant ainsi la demande de dispositifs de surveillance des patients. Cela est susceptible de favoriser la croissance du marché au cours des années de prévision.

Segmentation et portée du rapport :

Le « marché du système centralisé de surveillance des patients » est segmenté en fonction du nombre de patients, d’utilisateurs finaux et de la géographie.

En fonction du nombre de patients, le marché est segmenté en 16 patients maximum, 17 à 32 patients, 33 à 64 patients et plus de 64 patients.< br>

En termes d'utilisateurs finaux, le marché des systèmes centralisés de surveillance des patients est segmenté en hôpitaux et en hôpitaux. cliniques, centres de chirurgie ambulatoire et autres.

Le marché du système centralisé de surveillance des patients, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (France, Allemagne, Italie, Royaume-Uni, Espagne et Reste de l'Europe), Asie-Pacifique (Japon, Australie, Chine, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Asie-Pacifique. Afrique (Afrique du Sud, Émirats arabes unis, Arabie saoudite et reste du Moyen-Orient et de l'Afrique) et Afrique du Sud et du Sud. Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et de l'Amérique centrale).

Analyse segmentaire :

En fonction des utilisateurs finaux, le marché des systèmes centralisés de surveillance des patients est segmenté en hôpitaux et en hôpitaux. cliniques, centres de chirurgie ambulatoire et autres. Hôpitaux et amp; les cliniques représentaient la part de marché la plus élevée en 2022 et devraient conserver leur position dominante au cours de la période prévue de 2022 à 2023.

Les hôpitaux sont les principaux points de contact permettant aux patients d'obtenir leur diagnostic effectué et opter pour des options de traitement et des alternatives. Les infrastructures disponibles dans les hôpitaux sont capables de fournir des soins de haute qualité pour toute maladie, car ils ont accès à des dispositifs médicaux avancés. On estime que le segment hospitalier détient une part considérable, car la majorité des patients des pays émergents et des pays développés préfèrent également se rendre à l'hôpital pour tout problème lié à la santé. Chaque hôpital disposait d'une station de surveillance centrale qui servait tous ses patients atteints de télémétrie cardiaque non critique, y compris ceux des unités de soins sélectionnées.

En outre, le secteur hospitalier en pleine croissance dans les pays en développement est susceptible de propulser la croissance du segment. Par exemple, selon l'IBEF, le secteur hospitalier indien devrait connaître une croissance de 16 à 17 % pour atteindre 132,84 milliards de dollars d'ici 2022, contre 61,79 milliards de dollars en 2017. De plus, selon le NITI Aayog, gouvernement indien , d’ici 2024, l’Inde comptera 2 500 nouveaux hôpitaux. De plus, on estime que le nombre croissant d'hôpitaux et la facilité d'accès croissante dans les pays émergents offriront des opportunités lucratives pour la croissance du segment hospitalier au cours de la période de prévision.

Marché des systèmes centralisés de surveillance des patients par utilisateur final – 2022 et 2030

Analyse régionale :

En fonction de la géographie, le marché du système centralisé de surveillance des patients est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Sud & Amérique centrale, Moyen-Orient et Amérique centrale Afrique. L’Amérique du Nord est susceptible de conquérir une part importante du marché mondial en 2022. La croissance du marché dans la région est attribuée aux investissements croissants dans l’informatique de cardiologie, les appareils connectés et les solutions mobiles pour les soins cardiaques avancés, à l’augmentation des lancements de produits et à la R& D activités pour développer une surveillance cardiaque à distance avancée. Dans de nombreux hôpitaux à travers le pays, les électrocardiogrammes de plusieurs patients à risque sont surveillés à distance par des moniteurs de télémétrie situés dans un emplacement central.

La croissance du marché est due à des facteurs tels que une augmentation de la demande de dispositifs de surveillance à distance des patients de la part des hôpitaux et des hôpitaux. cliniques, une augmentation de la prévalence des maladies cardiovasculaires et des soins à domicile aux États-Unis et une augmentation de la population gériatrique aux États-Unis. De plus, le pays est loin en avance sur les autres pays développés et en développement en termes de technologie. Les progrès technologiques ont forcé le développement de divers dispositifs et technologies de surveillance à distance des patients utilisés pour leurs applications. Cependant, les vétérans du secteur de la santé sont réticents à adopter des systèmes de surveillance à distance des patients, ce qui restreint le marché des appareils de surveillance des patients. Les entreprises de la région se développent grâce à l'adoption d'étapes stratégiques telles que des accords, des collaborations, des lancements de produits et bien d'autres. Par exemple, en janvier 2021, le NewYork-Presbyterian Hospital et Philips se sont associés pour la surveillance à distance des patients. L'hôpital NewYork-Presbyterian a prévu d'étendre ses capacités de soins virtuels avec les services de surveillance à distance de Philips. Les médecins de Weill Cornell Medicine utiliseront les solutions Philips eCareCoordinator et eCareCompanion sous affiliation hospitalière. L’utilisation de dispositifs de surveillance des patients peut contribuer à réduire les coûts et la durée du traitement des maladies chroniques. Par exemple, la maladie coronarienne est l’une des principales causes de morbidité et de mortalité dans les pays bien développés. Selon le rapport des Centers for Disease Control, un décès sur quatre est attribué à une maladie coronarienne.

Les entreprises de la région se développent grâce à des approches stratégiques telles que des accords, des collaborations. , lancements de produits et bien d’autres encore. Par exemple, en mars 2021, Bardy Diagnostics, Inc., un acteur majeur des technologies de surveillance cardiaque à distance ambulatoire, a attribué un accord de distribution à JNC Medical, un distributeur basé à Ottawa, en Ontario. JNC Medical distribuera le moniteur ambulatoire BardyDx Carnation, le premier moniteur cardiaque ambulatoire centré sur les ondes P et dispositif de détection d'arythmie de l'industrie, sur le marché canadien. En raison des facteurs mentionnés ci-dessus, le marché de la surveillance des patients est susceptible de croître au cours de la période de prévision.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial du système centralisé de surveillance des patients sont répertoriées ci-dessous :

- En décembre 2021, Konica Minolta, Inc. (Konica Minolta) a annoncé que la société lancerait VS1, un système de surveillance des patients, au Japon d'ici fin 2021 pour les patients hospitalisés atteints de COVID-19 et atteints d'une maladie légère à modérée. qui sont soignés dans des zones d’isolement. VS1 permet d'envoyer des contrôles ponctuels des signes vitaux de ces patients, mesurés par un oxymètre de pouls*1, un thermomètre et un tensiomètre, et les patients» données de surveillance continue avec oxymètre de pouls transmises aux infirmières» station, située en dehors de la zone d'isolement via un réseau sans fil sub-GHz, permettant ainsi une gestion collective des données au niveau de la station. Ce système permet également une gestion centralisée et intégrée des dossiers infirmiers, tels que les signes vitaux obtenus à la fois par des contrôles ponctuels et par une surveillance continue, pour toute la période allant de l'hospitalisation du patient à sa sortie.

- Dans En décembre 2022, Mindray a lancé le système mWearTM, une toute nouvelle solution portable de surveillance des patients qui permet un flux de travail efficace pour surveiller l'état des patients et fournir en permanence des soins avancés centrés sur le patient. Outre la surveillance des patients à l'hôpital, cette solution portable permet également aux hôpitaux d'étendre leur service de soins de manière transparente aux patients. maisons via l'application maison-hôpital. Sa capacité à spécifier une surveillance continue de qualité médicale pour les patients à domicile après leur sortie a mis à jour l'ensemble du processus de soins aux patients avec une sécurité et une flexibilité accrues.

- En juin 2022, Shenzhen Mindray Bio-Medical Electronics Co., LTD a annoncé que la FDA avait révisé son système de surveillance central BeneVision pour la notification préalable à la commercialisation de l'intention de commercialisation en vertu de l'article 510(k). Il a été déterminé que l'appareil est sensiblement équivalent aux appareils principaux commercialisés légalement.

Une solution de surveillance à distance centralisée permet aux patients d'être surveillés dans le confort de leur foyer. Sécurité améliorée des patients : la surveillance à distance peut améliorer la sécurité des patients en permettant une détection précoce des problèmes de santé potentiels. Divers pays en développement et sous-développés n’ont toujours pas accès aux établissements de santé. Les patients de ces endroits doivent parcourir un long chemin pour subir leurs examens de routine par des professionnels de la santé. La surveillance à distance des patients et les appareils de santé compatibles IoT peuvent aider ces patients à communiquer ainsi qu'à être diagnostiqués et surveillés par des professionnels de la santé depuis leur domicile, économisant ainsi le temps et les coûts liés aux déplacements. L'expansion de l'IoT et des services de santé connectés dans de tels endroits peut être une perspective prise en compte par les grandes entreprises opérant sur le marché de la santé.

Paysage concurrentiel et entreprises clés :

Universal Medical Instruments, Philips Healthcare, Criticare Systems Inc, Mediana, MindRay, Infinium Medical, Sunray, GE Healthcare (General Electric), Nihon Kohden et Baxter International sont les principales sociétés de systèmes centralisés de surveillance des patients. Ces entreprises se concentrent sur les nouvelles technologies, les progrès des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs du monde entier.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Universal Medical Instruments

- Philips Healthcare

- Criticare Systems Inc

- Mediana

- MindRay

- Infinium Medical

- Sunray

- GE Healthcare (General Electric)

- Nihon Kohden

- Baxter International

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For