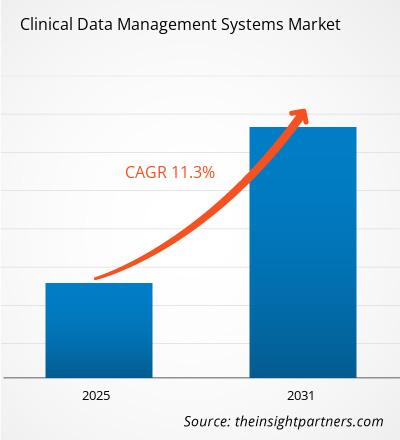

Le marché des systèmes de gestion des données cliniques devrait enregistrer un TCAC de 11,3 % de 2023 à 2031, avec une taille de marché passant de XX millions USD en 2023 à XX millions USD d'ici 2031.

Le rapport est segmenté par mode de diffusion (entreprise sous licence (sur site), Web et Cloud), par utilisateur final (sociétés pharmaceutiques et biotechnologiques, sociétés de dispositifs médicaux, CRO). L'analyse globale est ensuite décomposée au niveau régional et par principaux pays. Le rapport offre la valeur en USD pour l'analyse et les segments ci-dessus

Objectif du rapport

Le rapport sur le marché des systèmes de gestion des données cliniques de The Insight Partners vise à décrire le paysage actuel et la croissance future, les principaux facteurs moteurs, les défis et les opportunités. Cela fournira des informations à diverses parties prenantes commerciales, telles que :

- Fournisseurs/fabricants de technologie : pour comprendre l’évolution de la dynamique du marché et connaître les opportunités de croissance potentielles, leur permettant de prendre des décisions stratégiques éclairées.

- Investisseurs : Effectuer une analyse complète des tendances concernant le taux de croissance du marché, les projections financières du marché et les opportunités qui existent tout au long de la chaîne de valeur.

- Organismes de réglementation : Réglementer les politiques et surveiller les activités du marché dans le but de minimiser les abus, de préserver la confiance des investisseurs et de maintenir l’intégrité et la stabilité du marché.

Segmentation du marché des systèmes de gestion des données cliniques

Mode de livraison

- Entreprise agréée

- Basé sur le Web et le Cloud

Utilisateur final

- Sociétés pharmaceutiques et biotechnologiques

- Entreprises de dispositifs médicaux

- Responsables du développement économique

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché des systèmes de gestion des données cliniques : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance du marché des systèmes de gestion des données cliniques

- Besoin croissant de décisions médicales basées sur les données : les soins de santé étant de plus en plus axés sur les données, la demande de systèmes de gestion de bases de données cliniques (SGBD) augmente. Ces systèmes permettent la collecte, le stockage et l'analyse efficaces de vastes quantités de données cliniques, soutenant ainsi la prise de décision fondée sur des preuves. Avec l'évolution vers la médecine personnalisée et les diagnostics avancés, les prestataires de soins de santé ont besoin de systèmes robustes qui garantissent l'intégrité, la sécurité et l'accessibilité des données cliniques. Cela favorise l'adoption de SGBD cliniques pour gérer les dossiers des patients, les essais cliniques et les données de recherche, améliorant ainsi la qualité des soins et l'efficacité opérationnelle.

- Conformité réglementaire et sécurité des données : des réglementations strictes telles que HIPAA et GDPR exigent des établissements de santé qu'ils gèrent les données des patients de manière sécurisée tout en préservant la confidentialité et la conformité. Les systèmes de gestion de bases de données cliniques aident les prestataires de soins de santé à se conformer à ces réglementations en offrant un cryptage des données, des contrôles d'accès et des pistes d'audit robustes. Les violations de données devenant de plus en plus fréquentes, les organisations doivent s'assurer que leurs bases de données cliniques sont sécurisées et conformes aux normes réglementaires, ce qui entraîne le besoin de solutions de gestion de bases de données avancées dans les environnements cliniques.

Tendances futures du marché des systèmes de gestion des données cliniques

- Gestion de bases de données cliniques dans le cloud : le cloud computing transforme rapidement le marché des systèmes de gestion de bases de données cliniques. Les systèmes basés sur le cloud offrent évolutivité, flexibilité et rentabilité, permettant aux organisations de soins de santé de stocker et d'accéder à de grands ensembles de données sans investissements d'infrastructure importants. Les solutions cloud permettent également un partage de données et une collaboration faciles entre les chercheurs, les prestataires de soins de santé et les institutions. Cette tendance accélère l'adoption des SGBD cliniques basés sur le cloud, offrant une meilleure accessibilité, une meilleure reprise après sinistre et une intégration transparente avec d'autres systèmes informatiques de soins de santé.

- Intégration avec l’analyse avancée et l’IA : les systèmes de gestion de bases de données cliniques s’intègrent de plus en plus aux outils d’analyse avancée et à l’intelligence artificielle (IA) pour extraire des informations précieuses des données cliniques. Les algorithmes d’IA peuvent aider à l’analyse prédictive, en aidant à identifier les tendances et les risques potentiels dans les soins aux patients. En intégrant l’IA aux SGBD, les organisations de soins de santé peuvent améliorer la prise de décision, optimiser les protocoles de traitement et accélérer la recherche clinique. Cette tendance façonne l’avenir des bases de données cliniques, les transformant en outils puissants pour améliorer les résultats des patients et faire progresser la recherche médicale.

Opportunités de marché pour les systèmes de gestion des données cliniques

- Développement des essais cliniques et de la recherche : les essais cliniques devenant de plus en plus complexes et gourmands en données, les systèmes de gestion de bases de données cliniques ont de plus en plus de possibilités de rationaliser la collecte, l'analyse et la création de rapports de données. Les SGBD peuvent aider les promoteurs d'essais cliniques en automatisant la saisie des données, en garantissant leur intégrité et en facilitant la conformité réglementaire. En outre, la capacité de gérer les données d'essais multicentriques en temps réel offre aux fournisseurs de bases de données cliniques des opportunités importantes pour proposer des solutions sur mesure aux organismes de recherche et aux sociétés pharmaceutiques.

- Intégration aux systèmes de dossiers médicaux électroniques (DME) : L’intégration des systèmes de gestion de bases de données cliniques aux systèmes de dossiers médicaux électroniques (DME) offre une opportunité considérable de créer des dossiers médicaux complets et accessibles dans différents contextes de soins. En reliant les données cliniques aux DME, les prestataires de soins de santé peuvent obtenir de meilleurs résultats pour les patients, rationaliser les flux de travail et améliorer la coordination des soins. Cette opportunité est particulièrement pertinente dans la mesure où les systèmes de santé visent l’interopérabilité et l’échange transparent de données de santé.

Aperçu régional du marché des systèmes de gestion des données cliniques

Les tendances et facteurs régionaux influençant le marché des systèmes de gestion des données cliniques tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des systèmes de gestion des données cliniques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes de gestion des données cliniques

Portée du rapport sur le marché des systèmes de gestion des données cliniques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | XX millions de dollars américains |

| Taille du marché d'ici 2031 | XX millions de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 11,3% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par mode de livraison

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

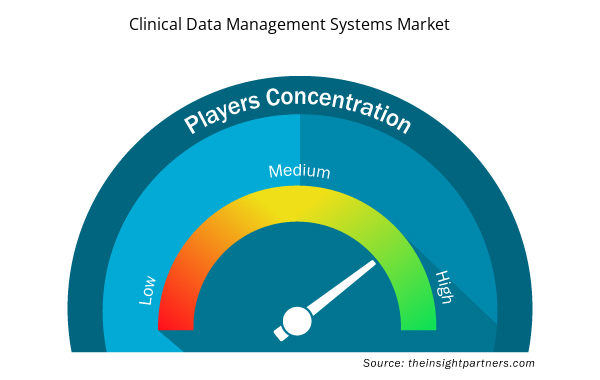

Densité des acteurs du marché des systèmes de gestion des données cliniques : comprendre son impact sur la dynamique des entreprises

Le marché des systèmes de gestion des données cliniques connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes de gestion des données cliniques sont :

- Société Oracle

- Systèmes Veeva

- Mesures en temps réel d'Axion

- IBM Watson Santé

- CIMS Global

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes de gestion des données cliniques

Principaux arguments de vente

- Couverture complète : Le rapport couvre de manière exhaustive l’analyse des produits, des services, des types et des utilisateurs finaux du marché des systèmes de gestion des données cliniques, offrant un paysage holistique.

- Analyse d’experts : Le rapport est compilé sur la base d’une compréhension approfondie des experts et analystes du secteur.

- Informations à jour : Le rapport garantit la pertinence commerciale en raison de sa couverture des informations récentes et des tendances des données.

- Options de personnalisation : ce rapport peut être personnalisé pour répondre aux exigences spécifiques du client et s'adapter parfaitement aux stratégies commerciales.

Le rapport de recherche sur le marché des systèmes de gestion des données cliniques peut donc aider à ouvrir la voie au décodage et à la compréhension du scénario de l’industrie et des perspectives de croissance. Bien qu’il puisse y avoir quelques préoccupations valables, les avantages globaux de ce rapport ont tendance à l’emporter sur les inconvénients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Some of the customization options available based on the request are an additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation# as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Integration of artificial intelligence and machine learning, and improvement in data security and privacy measures are likely to remain a key trend in the market.

Increasing clinical trials activities and regulatory compliance requirements are the major factors driving the clinical data management system market.

The Clinical Data Management System Market is estimated to witness a CAGR of 11.3% from 2023 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- Oracle Corporation

- Veeva Systems

- Axion Real-Time Metrics

- IBM Watson Health

- CIMS Global

- eClinical Solutions LLC

- MMS Holdings

- Calyx

- Fortress Medical

- Ennov

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport