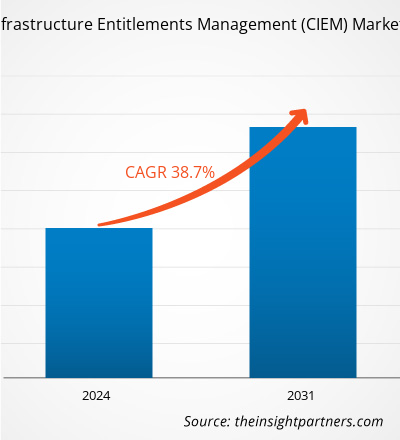

La taille du marché de la gestion des droits d’infrastructure cloud (CIEM) devrait atteindre 14,11 milliards de dollars américains d’ici 2031, contre 1,03 milliard de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 38,7 % au cours de la période 2023-2031. sont susceptibles d’apporter de nouvelles tendances sur le marché.

Analyse du marché de la gestion des droits d’infrastructure cloud (CIEM)

Le besoin de gestion des droits d'infrastructure cloud (CIEM) est motivé par la nécessité croissante pour les entreprises d'améliorer leur sécurité cloud. L’utilisation croissante de solutions et de services cloud, les projets de transformation numérique et le nombre croissant de cyberattaques basées sur le cloud sont quelques-uns des facteurs qui animent le marché. La pandémie de COVID-19 a poussé de nombreuses entreprises à passer de l’informatique sur site au cloud computing, ce qui a conduit à l’ expansion du marché de la gestion des droits d’infrastructure cloud (CIEM) . Le rapport inclut des perspectives de croissance en raison des tendances actuelles du marché de la gestion des droits d’infrastructure cloud (CIEM) et de leur impact prévisible au cours de la période de prévision.

Aperçu du marché de la gestion des droits d’infrastructure cloud (CIEM)

La gestion des droits d'infrastructure cloud (CIEM), ou solutions de gestion des droits cloud ou solutions de gestion des autorisations cloud, est une solution de sécurité cloud qui atténue le risque de violations de données dans les environnements de cloud public. Les solutions de gestion des droits d'infrastructure cloud sont spécifiquement développées pour gérer les privilèges de manière étroite et cohérente dans des environnements complexes et dynamiques. Les solutions de gestion des droits d'infrastructure cloud surveillent en permanence les autorisations et l'activité des entités pour éviter les droits excessifs. Les principales fonctions de CIEM sont la visibilité des droits, le redimensionnement des autorisations, les analyses avancées et la conformité.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché de la gestion des droits d’infrastructure cloud (CIEM) : informations stratégiques

TCAC (2023 - 2031)38,7%- Taille du marché 2023

1,03 milliard de dollars américains - Taille du marché 2031

14,11 milliards de dollars américains

Dynamique du marché

- Augmentation des cyberattaques basées sur le cloud

- Adoption croissante des modèles de déploiement basés sur le cloud

- Adoption de solutions hybrides et multi-cloud

- Modèle de sécurité Zero Trust

- Des réglementations gouvernementales strictes

Acteurs clés

- Microsoft

- Réseaux de Palo Alto

- Check Point Software Technologies Ltd.

- CrowdStrike Holdings, Inc.

- CyberArk Software Ltd.

- Radware Ltd.

- Une identité LLC

- Zscaler Inc.

- Sécurité des orques

- Tenable, Inc.

Aperçu régional

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et Centrale

- Moyen-Orient et Afrique

Segmentation du marché

Composant

Composant- Solutions et services

Taille de l'organisation

Taille de l'organisation- Grandes Entreprises et PME

Utilisateur final

Utilisateur final- Informatique & Télécom

- Soins de santé

- BFSI

- Fabrication

- Vente au détail et commerce électronique

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Moteurs et opportunités du marché de la gestion des droits d’infrastructure cloud (CIEM)

Augmentation des cyberattaques basées sur le cloud

L’adoption du cloud computing a gagné du terrain ces dernières années auprès d’acteurs clés tels qu’Amazon, Google et Microsoft. Le cloud computing a modifié la façon dont les entreprises utilisent, stockent et partagent les données et les informations. Cependant, tout ce qui fonctionne numériquement deviendra inévitablement une cible pour les cyber-acteurs. La transition des organisations vers le cloud computing a ouvert de nouvelles voies aux cybercriminels pour exploiter les vulnérabilités, compromettre les données et faire des ravages dans les organisations de toutes tailles. Les données stockées dans l'environnement cloud sont plus vulnérables que les données sur les serveurs sur site. Une mauvaise configuration, des comptes d'utilisateurs compromis, des vulnérabilités d'API, des activités internes malveillantes et bien d'autres sont parmi les principales causes des cyberattaques de cloud computing. Ces dernières années, le nombre d’attaques contre les plateformes cloud a augmenté rapidement. Les cyberattaques basées sur le cloud représentaient 20 % de toutes les cyberattaques en 2020, faisant des plateformes basées sur le cloud le troisième cyberenvironnement le plus ciblé. En janvier 2020, Microsoft a annoncé qu'une de ses bases de données cloud avait été piratée en décembre 2019, ce qui avait entraîné la divulgation de 250 millions d'entrées, notamment des adresses e-mail, des adresses IP et des détails de dossiers d'assistance. La gestion des droits d'accès à l'infrastructure cloud (CIEM) est une solution automatisée de sécurité cloud qui atténue le risque de violation de données dans les environnements cloud publics en mettant en œuvre la sécurité cloud. Ainsi, l’augmentation des cyberattaques basées sur le cloud propulse la croissance du marché de la gestion des droits d’infrastructure cloud.

Des réglementations gouvernementales strictes

Diverses réglementations industrielles et gouvernementales exigent que les entreprises adhèrent à des contrôles de sécurité stricts. Dans un tel scénario, la gestion des droits d’accès à l’infrastructure cloud est un aspect crucial de la stratégie de cybersécurité d’une organisation. Dans des secteurs tels que la santé, la finance et le gouvernement qui traitent des données sensibles, les organisations de toutes tailles doivent se conformer à des réglementations complexes telles que le RGPD, la HIPAA, la PCI-DSS et la SOX pour protéger les données sensibles des consommateurs et des entreprises. Le non-respect de ces réglementations peut entraîner de lourdes amendes et nuire à la réputation de l'organisation. Par exemple, le Règlement général sur la protection des données (RGPD), établi en 2018, impose des amendes allant jusqu'à 21,68 millions de dollars américains (20 millions d'euros) ou 4 % du chiffre d'affaires annuel mondial de l'entreprise, le montant le plus élevé étant retenu. De même, les amendes pour violation de la loi HIPAA (Health Insurance Portability and Accountability Act) peuvent atteindre 1,5 million de dollars par violation. La Securities and Exchange Commission (SEC) impose des amendes allant de plusieurs dizaines de milliers à plusieurs millions de dollars. Les amendes imposées par l'Occupational Safety and Health Administration (OSHA) peuvent aller jusqu'à 134 937 dollars par violation, tandis que les violations de la Foreign Corrupt Practices Act (FCPA) peuvent exiger une amende totale de 25 millions de dollars ou plus. L'Environmental Protection Agency (EPA) peut imposer une amende pouvant aller jusqu'à 50 000 dollars américains par jour et par infraction. Les entreprises du monde entier ont été confrontées à d’énormes amendes en raison de la violation de ces réglementations. Par exemple, selon une enquête menée par Kaspersky auprès de 500 organisations dans le monde, la perte moyenne d'une entreprise suite à une violation est de 551 000 dollars, dont la perte moyenne pour les petites et moyennes entreprises suite à une violation est de 38 000 dollars. Ainsi, les organisations sont tenues de mettre en œuvre des solutions de gestion des droits d’infrastructure cloud pour se conformer aux réglementations gouvernementales strictes telles que PCI DSS, CCPA, HIPAA, SOX et GDPR, offrant ainsi des opportunités lucratives de croissance du marché.

Analyse de segmentation du rapport sur le marché de la gestion des droits d’infrastructure cloud (CIEM)

Les segments clés qui ont contribué à l’analyse du marché de la gestion des droits d’infrastructure cloud (CIEM) sont les composants, la taille de l’organisation, l’utilisateur final et la géographie.

- Basé sur les composants, le marché est divisé en solutions et services. Le segment des solutions a dominé le marché en 2023.

- En termes de taille d’organisation, le marché est divisé entre grandes entreprises et PME. Le segment des grandes entreprises a dominé le marché en 2023.

- En fonction de l’utilisateur final, le marché est segmenté en informatique et télécommunications, soins de santé, fabrication, BFSI, vente au détail et commerce électronique, etc. Le segment informatique et télécoms détenait une part de marché plus importante en 2023.

Analyse de la part de marché de la gestion des droits d’infrastructure cloud (CIEM) par géographie

Le marché de la gestion des droits d’infrastructure cloud (CIEM) est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud et centrale. L’Amérique du Nord a dominé le marché en 2023, suivie de l’Europe et de l’APAC.

L’Amérique du Nord est l’une des régions où la croissance est la plus rapide, tant en termes d’innovations technologiques que d’adoption de technologies de pointe. L'infrastructure informatique en expansion de la région et la transition accélérée vers les services cloud nécessitent des mesures de sécurité avancées. En 2023, l’Amérique du Nord détenait la plus grande part de marché sur le marché de la gestion des droits d’infrastructure cloud (CIEM). La prévalence croissante des services mobiles et le nombre croissant de failles de sécurité liées à l’abus d’identité et d’accès privilégié contribuent à l’adoption de solutions CIEM dans la région. Les solutions CIEM en Amérique du Nord visent à gérer les identités et les privilèges dans les environnements cloud. Ils visent à comprendre les droits d'accès qui existent dans les environnements cloud et multi-cloud, puis à identifier et atténuer les risques liés aux droits.

Portée du rapport sur le marché de la gestion des droits d’infrastructure cloud (CIEM)

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 1,03 milliard de dollars américains |

| Taille du marché d’ici 2031 | 14,11 milliards de dollars américains |

| TCAC mondial (2023 - 2031) | 38,7% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par composant

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Actualités et développements récents du marché de la gestion des droits d’accès à l’infrastructure cloud (CIEM)

Le marché de la gestion des droits d’infrastructure cloud (CIEM) est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d’importantes publications d’entreprise, des données d’association et des bases de données. Quelques-uns des développements sur le marché de la gestion des droits d’infrastructure cloud (CIEM) sont répertoriés ci-dessous :

- Lacework a annoncé le lancement d'une fonctionnalité de gestion des droits cloud sur sa plateforme de protection des applications cloud native (CNAPP). Grâce à ce nouvel ensemble de fonctionnalités, les organisations peuvent appliquer le principe du moindre privilège lors de la création, du déploiement, de l'utilisation et de la gestion des services d'infrastructure cloud. (Source : Lacework, Communiqué de presse, juin 2023)

- Tenable a annoncé l'acquisition d'Ermetic, Ltd. Dans le cadre de cette acquisition, Tenable et Ermetic aideront les organisations à relever certains des défis difficiles en matière de cybersécurité. (Source : Tenable, communiqué de presse, octobre 2023)

- Uptycs a annoncé le lancement de fonctionnalités de gestion des droits d'accès à l'infrastructure cloud (CIEM) qui renforcent son offre de gestion de la posture de sécurité dans le cloud (CSPM). De plus, Uptycs a annoncé la prise en charge CSPM pour Google Cloud Platform (GCP) et Microsoft Azure, ainsi que la couverture de conformité PCI. Ces nouvelles fonctionnalités offrent aux équipes de sécurité, de gouvernance, de risque et de conformité une surveillance continue des services cloud, des identités et des droits afin de réduire leur risque d'attaque cloud. (Source : Uptycs, communiqué de presse, mai 2022)

Couverture et livrables du rapport sur le marché de la gestion des droits d’infrastructure cloud (CIEM)

Le « Taille et prévisions du marché de la gestion des droits d’infrastructure cloud (CIEM) (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché de la gestion des droits d’infrastructure cloud (CIEM) aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d’application.

- Tendances du marché de la gestion des droits d’infrastructure cloud (CIEM) ainsi que dynamiques du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché de la gestion des droits d’infrastructure cloud (CIEM) couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l’analyse des cartes thermiques, les principaux acteurs et les développements récents pour le marché de la gestion des droits d’infrastructure cloud (CIEM)

- Profils d'entreprises détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The key players holding majority shares in the cloud infrastructure entitlements management (CIEM) market are Palo Alto Networks, CrowdStrike Holdings Inc, Check Point Software Technologies Ltd., Microsoft, and CyberArk Software Ltd.

The cloud infrastructure entitlements management (CIEM) marketis expected to reach US$ 14110.41 million by 2031.

The incremental growth expected to be recorded for the cloud infrastructure entitlements management (CIEM) market during the forecast period is US$ 13,078.67 million.

Adoption of hybrid and multi-cloud solutions and zero trust security model is anticipated to play a significant role in the cloud infrastructure entitlements management (CIEM) market in the coming years.

The cloud infrastructure entitlements management (CIEM) market was estimated to be US$ 1031.74 million in 2023 and is expected to grow at a CAGR of 38.7 % during the forecast period 2023 – 2031.

Rising cloud-based cyberattacks and increasing adoption of cloud-based deployment models are the major factors that propel the cloud infrastructure entitlements management (CIEM) market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Cloud Infrastructure Entitlements Management (CIEM) Market

- Microsoft

- Palo Alto Networks

- Check Point Software Technologies Ltd.

- CrowdStrike Holdings Inc

- CyberArk Software Ltd

- Radware Ltd

- One Identity LLC

- Zscaler Inc

- Orca Security

- Tenable, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport