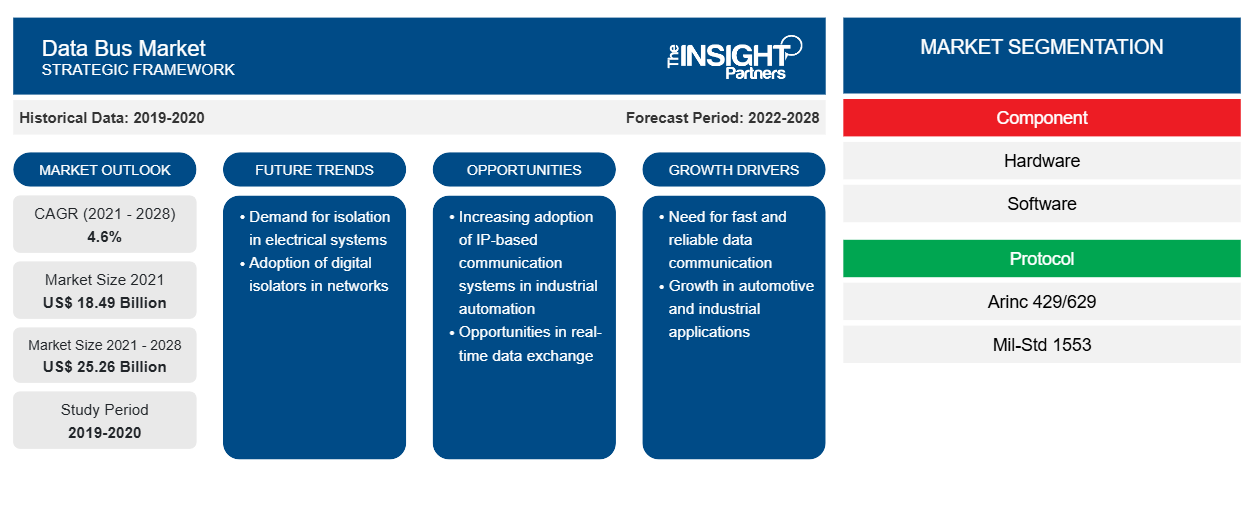

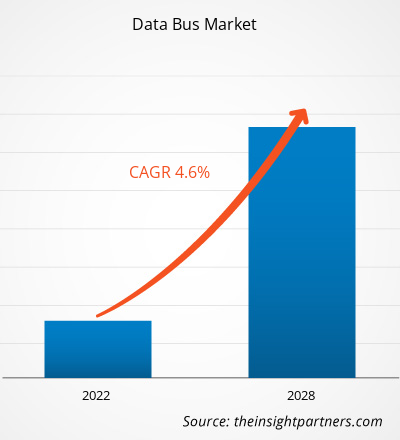

Le marché des bus de données devrait passer de 18 488,9 millions USD en 2021 à 25 258,0 millions USD d'ici 2028 ; il devrait croître à un TCAC de 4,6 % au cours de la période 2021-2028.

Le terme « bus de données » fait référence à une voie interne conçue pour la transmission de données entre les processeurs ou la mémoire. Au fil des ans, de nombreux types de bus de données ont évolué pour se conformer à divers périphériques matériels tels que les unités de stockage de données et les processeurs. Divers types de systèmes de bus de données dans les ordinateurs personnels et autres matériels ont évolué. Les systèmes de bus de données sont utilisés dans diverses applications, notamment les applications marines, automobiles, aéronautiques commerciales et militaires. La modernisation continue des avions militaires peut réduire les risques d'accidents résultant d'erreurs introduites par les pilotes, améliorer les capacités de mission et accroître la compréhension des circonstances. La croissance du marché des bus de données est attribuée à l'augmentation des commandes de voitures particulières, à l'augmentation du nombre de livraisons d'avions, à la mise à niveau des programmes navals et aéroportés et à la nécessité de réduire les spécifications d'échange. La durée de vie moyenne d'un bus de données varie de 35 à 45 ans, et après cela, les systèmes doivent être mis à niveau. La longue durée de vie entrave la croissance du marché des bus de données car elle réduit les chances de remplacer les systèmes actuellement utilisés par les nouveaux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des bus de données : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Impact de la pandémie de COVID-19 sur le marché des bus de données

L'épidémie de COVID-19 a considérablement affecté le monde et continue de briser plusieurs pays. Jusqu'à l'épidémie de COVID-19, l'industrie aérospatiale connaissait une croissance substantielle en termes de production, malgré d'énormes arriérés des constructeurs aéronautiques. L'industrie aéronautique mondiale a connu une augmentation significative du nombre de passagers et une augmentation des achats d'avions.

Malheureusement, l'épidémie de COVID-19 a décimé la demande d'avions à l'échelle mondiale, ce qui a reflété des volumes de commandes considérablement plus faibles parmi les constructeurs aéronautiques, ce qui a entraîné une baisse du nombre de productions. La baisse des volumes de production a eu un impact négatif sur les activités de divers fabricants de composants et des technologies associées. Ainsi, les activités des acteurs du marché des bus de données ont été gravement affectées par la déstabilisation de la production aéronautique.

Selon l'Electronic Components Industry Association (ECIA), l'émergence de COVID-19 a mis en évidence des retards dans les sorties de produits, des perturbations dans les événements de la chaîne d'approvisionnement et d'autres activités industrielles. Plusieurs fabricants ont temporairement arrêté les unités de fabrication, en raison d'une moindre demande pour les produits en raison des mesures de confinement et des ressources de fabrication limitées. De plus, les fabricants de divers produits électroniques et semi-conducteurs, y compris les câbles de données, ont connu un retard important dans les délais de livraison, ce qui a affaibli la chaîne d'approvisionnement. Cela a eu un impact négatif sur le marché des bus de données.

Pendant la pandémie, l'ensemble du marché des bus de données s'est arrêté avec des ressources minimales pour prévoir l'avenir. Plusieurs unités de production aux États-Unis, en France, en Russie et en Chine ont été temporairement arrêtées pour respecter les règles gouvernementales concernant le confinement et la distanciation physique. Les constructeurs aéronautiques ont connu une réduction de 14 à 15 % des revenus du marché de l'aviation générale. Cela a entraîné une baisse des revenus du marché des bus de données.

Informations sur le marché des bus de données

Modernisation continue de l'aviation militaire

L'augmentation des dépenses militaires dans les économies émergentes entraîne des investissements dans la modernisation des équipements existants dans les avions vieillissants. En raison de problèmes techniques liés à diverses constructions, ainsi que de problèmes de propulsion, de connexion et d'autres systèmes, il existe une demande croissante d'avions militaires technologiquement supérieurs pour remplacer les avions militaires conventionnels. Pour faire face au nombre sans cesse croissant de menaces et aux exigences de mission entièrement nouvelles. Les compagnies aériennes entièrement connectées, au sol et dans les airs, peuvent utiliser des données en temps réel pour améliorer les opérations du poste de pilotage, réduire les délais futurs et améliorer l'expérience client. Ainsi, de nombreux constructeurs d'avions ont mis à niveau leurs avions pour inclure des capacités réseau qui offrent une connectivité en vol, ce qui a propulsé la demande de bus de données. L'expansion du secteur aérospatial et militaire devrait encore stimuler la croissance du marché mondial dans les années à venir. L'adoption des protocoles FlexRay et des tactiques de croissance organique et inorganique dans l'aviation militaire devrait stimuler la croissance du marché mondial des bus de données. L'expansion du marché mondial des bus de données est également tirée par les avions commerciaux et militaires. Le besoin d'intégration de la commutation Ethernet en duplex intégral, des systèmes de surveillance, des systèmes de cockpit, du contrôle de vol, des systèmes de navigation, des systèmes de données aériennes, des systèmes de communication et des systèmes de maintenance centralisés dans des systèmes avioniques modulaires uniques stimule également le marché des bus de données.

Informations sur le marché basées sur les composants

En fonction des composants, le marché des bus de données est segmenté en matériel et en logiciel. Le segment matériel comprend également les câbles et connecteurs , les assemblages/terminateurs, les coupleurs de bus de données, les cartes/cartes d'interface et autres.

Informations sur le marché basées sur les protocoles

Sur la base du protocole, le marché des bus de données est segmenté en Arinc 429/629, Mil-Std 1553 et autres. Le protocole est le langage utilisé sur un bus de données aéronautique. Les protocoles sont un ensemble de règles et de normes formelles qui régulent l'échange de données entre les systèmes. Le protocole spécifie la transmission et la réception de données sur un bus. Sont également régis par le protocole et les composants qui l'accompagnent la prévention des collisions de données, l'intégrité et la vitesse du bus. Les normes électriques et physiques sont définies via des protocoles de bas niveau. Le formatage des données, y compris la syntaxe et le format des messages, est traité par des protocoles de haut niveau.

Les acteurs opérant sur le marché des bus de données adoptent des stratégies telles que les fusions, les acquisitions et les initiatives de marché pour maintenir leurs positions sur le marché. Quelques développements des principaux acteurs sont répertoriés ci-dessous :

- En 2021, Astronics Corporation a annoncé le lancement de nouveaux modèles de protocole pour sa gamme Ballard ME1000 de cartes d'interface avionique mPCIe pour les applications aérospatiales embarquées. Les nouveaux modèles offrent une capacité d'interfaçage pour les protocoles de bus de données ARINC 429 et ARINC 717 et rejoignent les modèles pour MIL-STD-1553 qui ont été publiés précédemment.

Aperçu régional du marché des bus de données

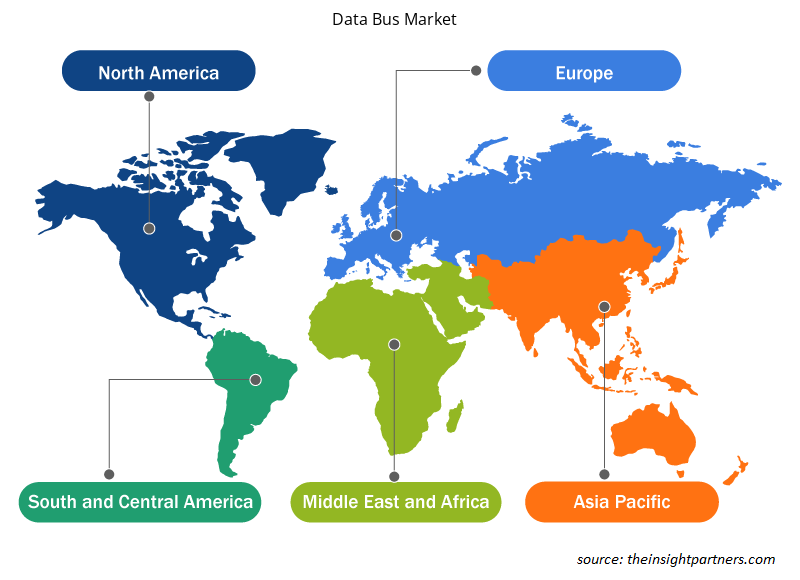

Les tendances et facteurs régionaux influençant le marché des bus de données tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des bus de données en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des bus de données

Portée du rapport sur le marché des bus de données

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 18,49 milliards de dollars américains |

| Taille du marché d'ici 2028 | 25,26 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 4,6% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par composant

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des bus de données connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des bus de données sont :

- Société Astronics

- Amphénol Ltée.

- Collins Aérospatiale

- Société de périphériques de données

- Société de produits de bus de données

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des bus de données

Le marché des bus de données a été segmenté et analysé en fonction du composant, du protocole et de l’application. En fonction du composant, le marché des bus de données est en outre segmenté en matériel et logiciel. En termes de protocole, le marché des bus de données est segmenté en ARINC 429/629, MIL–STD-1553 et autres. En fonction de l’application, le marché des bus de données est en outre segmenté en automobile, marine, aviation commerciale et aviation militaire.

Astronics Corporation, Collins Aerospace, Fujikura Ltd., HUBER+SUHNER, Nexans, TE Connectivity Corporation, Amphenol Ltd., Data Device Corporation, Data Bus Corporation et OCC sont les principaux acteurs du marché des bus de données pris en compte pour l’étude de recherche. En outre, plusieurs autres acteurs importants du marché des bus de données ont été étudiés et analysés dans ce rapport de recherche pour obtenir une vue holistique du marché mondial des bus de données et de son écosystème.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Asset Integrity Management Market

- Adaptive Traffic Control System Market

- Non-Emergency Medical Transportation Market

- Occupational Health Market

- Explosion-Proof Equipment Market

- Industrial Valves Market

- Advanced Planning and Scheduling Software Market

- Smart Locks Market

- Space Situational Awareness (SSA) Market

- Hot Melt Adhesives Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

On the onboard bus, there is an upsurge in traffic. Remote terminals expect improved services from the onboard bus as they become more "intelligent." They expect to access the bus on demand to transfer data packets. Many current software architectures are built around messaging capabilities, in which programs communicate via variable-length messages generated asynchronously. Because of the growing "intelligence" of remote terminals, their expectations for more complete communication services, and the necessity to support increasingly sophisticated, multi-bus designs, higher-level protocols are being used more frequently on the onboard bus. This, in turn, may increase traffic volume, particularly asynchronous traffic, but it also emphasizes the necessity for the onboard bus to provide asymmetric medium access service. While asynchronous packet traffic on spacecraft buses has been steadily increasing, the number of basic sensors and actuators that must be serviced through the bus has remained constant. In reality, there is strong evidence that such low-cost gadgets are increasing. The MIL-STD-1553B command and control bus is the most frequent aboard a spacecraft, and the additions in ECSS-E-ST-50-13C cover it for future European space use. However, as processing power grows and sub-systems become more complex, there is a growing demand for data networks that meet MIL-STD-1553B requirements while also being compatible with the miniaturized low-power devices they connect. Pin counts, connector sizes, and harness bulk can all be reduced in this way. The awareness that the building block method demands standardization above the basic bus protocols goes hand in hand with the requirement to improve connectivity. Future data system innovations include, among other things, the adoption of the CAN bus as a complement to MIL-STD-1553B, the creation and usage of higher-layer protocols, and the standardization of digital sensor buses as the most efficient means to decrease harness and integration costs.

North America is expected to hold the largest share of the Data Bus Market in the coming years as it includes a few of the world's fastest growing and leading economies. The North American Data Bus Market is segmented into the US, Canada, and Mexico. The growth of the Data Bus Market in North America can be attributed to the flourishing electric vehicles (EV) industry, in line with the increasing number of environmental regulations and green initiatives.

Based on Protocol, the Data Bus Market is segmented as Arinc 429/629, Mil-Std 1553, and others. The protocol is the language that is utilized on an aviation data bus. Protocols are a set of formal rules and norms that regulate data exchange between systems. The protocol specifies the transmission and receipt of data on a bus. Also governed by protocol and its accompanying components are data collision prevention, integrity, and bus speed. The electrical and physical standards are defined via low-level protocols. Data formatting, including message syntax and format, is dealt with by high-level protocols. The Mil-Std 1553 segment led the Data Bus Market with a market share of 47.5% in 2020. It is expected to account for 47.8% of the total market in 2028.

The hardware segment led the Data Bus Market with a market share of 65.9% in 2020. It is expected to account for 62.2% of the total market in 2028. The hardware segment for data bus further comprises of cables and connectors, assemblies/terminators, data bus couplers, interface cards/boards, and others.

The data bus systems are used in various applications, including marine, automotive, commercial aviation, and military applications. The continuous modernization of military aircraft can decrease the possibilities of mishaps resulting due to errors introduced by pilots, enhance mission capacities, and increase comprehension of circumstances. The growth of the Data Bus Market is attributed to the increase in passenger car orders, rise in the number of aircraft deliveries, upgrading of naval and airborne programs, and a need to decrease swap specifications. The average life of a data bus ranges from 35 to 45 years, and after that, the systems need an upgrade. The long life hampers the growth of the Data Bus Market as it reduces the chances of replacing the systems that are currently in use with the new ones.

The demand for new military aircraft is increasing as countries attempt to update their fleets and expand their capabilities, especially in Asia-Pacific. The Australian Army received the first two of four new Boeing CH-47F Chinook transport helicopters in July 2021. The contract is worth USD 441 million and would add 14 CH-47F heavy-lift helicopters to the Army's fleet. The third and fourth helicopters are expected to arrive in mid-2022. The Royal Australian Air Force (RAAF) has placed another order for 2 P-8As, bringing the total number of P-8As under contract to 14. The P-8As are land-based antisubmarine and anti-surface ship planes built for intelligence, surveillance, and reconnaissance missions. Further, Indian government authorized the proposal for procuring 56 C295 transport aircraft from Airbus Defence and Space, Spain, in September 2021; Airbus Defence and Space, Spain has been awarded a contract for Rs 22,000 crore for the acquisition of the C 295MW cargo aircraft. 14 of the planes will be produced in Spain, with the remainder 40 being built in India as part of a joint venture between Airbus and Tata Group. In the last five years, China has added numerous new military aircraft to its inventory. As a result of these purchases, the demand for data bus is increasing in Asia Pacific as most new aircraft units are built upon data bus protocols.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Data Bus Market

- Astronics Corporation

- Amphenol Ltd.

- Collins Aerospace

- Data Device Corporation

- Data Bus Products Corporation

- Fujikura Ltd.

- HUBER+SUHNER

- Nexans

- TE Connectivity

- OCC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport