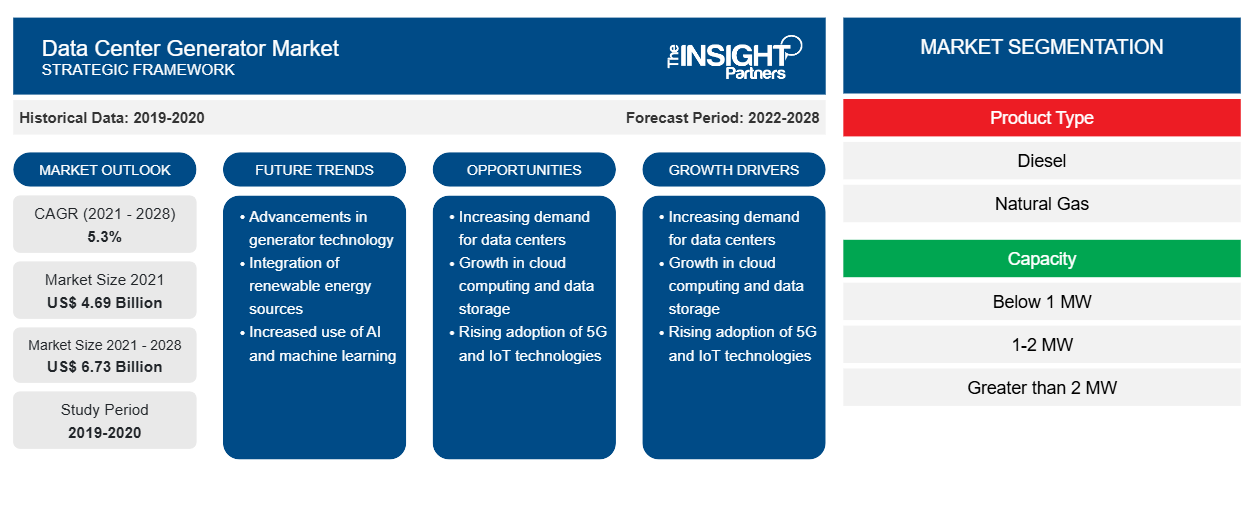

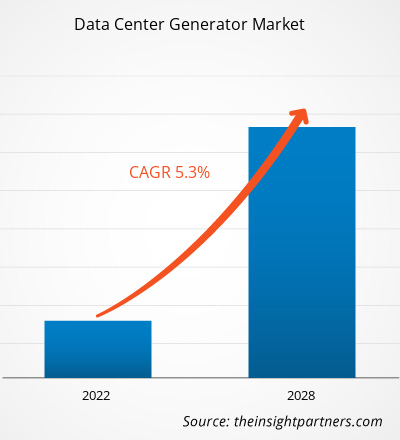

[Rapport de recherche] Le marché des générateurs de centres de données a été évalué à 4 693,00 millions USD en 2021 et devrait atteindre 6 729,53 millions USD d'ici 2028 ; il devrait enregistrer un TCAC de 5,3 % de 2021 à 2028.CAGR of 5.3% from 2021 to 2028.

Les générateurs servent de réservoir d'alimentation de secours pour les centres de données en cas de panne de courant. Une panne de courant totale dans un centre de données peut nécessiter un redémarrage du système, ce qui entraîne des temps d'arrêt du système, des problèmes de démarrage et une perte de données. Par conséquent, les centres de données sont toujours soutenus par une alimentation de secours fournie par des générateurs pour éviter de telles anomalies et pannes. Ces avantages stimulent la croissance du marché des générateurs pour centres de données .

Ces générateurs ne nécessitent pas d'alimentation électrique existante pour fonctionner, ce qui constitue un élément moteur important pour le marché. En outre, des fabricants de premier plan fabriquent des générateurs avec une capacité personnalisée en réponse à l'évolution des demandes des clients. Ces systèmes peuvent évoluer en fonction des besoins énergétiques du centre de données. Cette adaptabilité est susceptible d'accroître la demande de générateurs pour centres de données, stimulant ainsi la croissance du marché. Plusieurs fournisseurs de services cloud ont augmenté leur production en raison de l'augmentation de la demande de centres de données périphériques dans le monde entier. Google, par exemple, a dépensé 3,3 milliards de dollars en 2019 pour étendre sa présence dans les centres de données en Europe. En outre, le marché devrait bénéficier du développement accru des installations à grande échelle et de l'augmentation de la mise en œuvre d'alimentations sans interruption rotatives diesel (DRUPS).DRUPS).

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des générateurs de centres de données : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché des générateurs de centres de données

Augmentation du nombre de centres de données

À l’ère des données, on compte déjà environ sept milliards d’appareils connectés à Internet, et ce chiffre ne cesse d’augmenter. Beaucoup d’entre eux produisent d’énormes quantités de données, qui doivent être enregistrées, acheminées, stockées, évaluées et récupérées. Les fabricants s’appuient sur le big data et l’analyse de données pour améliorer l’efficacité, la productivité, la sécurité et la rentabilité de leurs opérations à mesure que l’Internet des objets (IoT) et l’Industrie 4.0 prennent de l’ampleur. D’un autre côté, la gestion des données en interne devient de plus en plus compliquée, chronophage et coûteuse. Pour économiser de l’énergie et des coûts d’infrastructure, même de grandes entreprises comme Cisco envisagent de fermer certaines parties de leurs propres centres de données internes.

L’augmentation de la pénétration des appareils connectés et l’accès facile à Internet, associés au coût réduit des services Internet, propulsent la demande de stockage de données à l’échelle mondiale. Le besoin de stockage de données augmente également en raison de la demande croissante d’analyses de big data et de services basés sur le cloud, tels que le contenu en ligne comprenant des films, des applications, des vidéos et des médias sociaux. Par conséquent, les entreprises basées sur le cloud déploient de l’espace informatique dans leurs centres de données. Plusieurs industries explorent les offres cloud et découvrent les avantages des services de centre de données pour répondre à leurs besoins liés au cloud. Ces développements influencent directement l’augmentation de l’utilisation de l’Internet des objets (IoT), entraînant ainsi la construction d’un grand nombre de centres de données à travers le monde. Par exemple, Colt a annoncé le développement de ses centres de données hyperscale en Europe et en Asie-Pacifique, après la vente de 12 centres de colocation en périphérie à travers l’Europe. La société a acheté dix nouveaux terrains à Londres, Francfort, Paris et des emplacements non divulgués au Japon qui lui permettront de créer environ 100 MW de puissance informatique. Par conséquent, le nombre croissant de centres de données augmente le besoin de générateurs de centres de données pour obtenir une alimentation électrique suffisante, ce qui stimule la croissance du marché des générateurs de centres de données.

Informations sur le marché basées sur les types de produits

Les générateurs de centres de données ont connu une augmentation de la demande dans le monde entier ces dernières années. Les entreprises fournissent trois types de générateurs de centres de données : diesel, gaz naturel et bicarburant. En janvier 2022, Cummins Power Generation a annoncé avoir été récompensé pour ses solutions d'alimentation par l'industrie chinoise des centres de données. L'entreprise fabrique des générateurs de centres de données diesel. En janvier 2021, TRG Datacenters a annoncé la mise à niveau de son centre de données au Texas. L'entreprise prévoit d'installer une option bicarburant pour l'alimentation de secours

Informations sur le marché basées sur la capacité

En termes de capacité, la taille du marché des générateurs de centres de données est segmentée en moins de 1 MW, 1 à 2 MW et plus de 2 MW. Moins de 1 MW est la capacité la plus importante des générateurs de centres de données. Les installations d'une capacité supérieure à 10 MW adoptent des générateurs de plus de 2 MW. Les générateurs d'une capacité électrique inférieure à 1 MW sont généralement adoptés dans les déploiements de centres de données modulaires. L'adoption de générateurs d'une capacité électrique inférieure à 1 MW devrait augmenter le déploiement des centres de données. Ils sont adoptés par les opérateurs de centres de données à petite échelle dans les économies en développement car ils sont moins coûteux. L'augmentation de la fabrication d'installations à très grande échelle dans les économies émergentes réduirait la dépendance à l'égard des générateurs de faible capacité dans les années à venir.

Les acteurs du marché des générateurs de centres de données adoptent des stratégies telles que les fusions, les acquisitions et les initiatives de marché pour maintenir leurs positions sur le marché. Quelques développements des principaux acteurs du marché des générateurs de centres de données sont répertoriés ci-dessous :

- ABB LTD a introduit une nouvelle technologie de générateur d'arbre. Ce nouveau générateur apporte flexibilité et facilité d'installation à de nombreux navires, notamment les vraquiers et les porte-conteneurs. Le générateur d'arbre à aimant permanent AMZ 1400 est optimisé pour le contrôle du convertisseur et permet une meilleure efficacité que l'induction.

- Caterpillar lance un projet de démonstration utilisant la technologie des piles à combustible à hydrogène pour l'alimentation de secours du centre de données Microsoft. Ce projet permet à Caterpillar de collaborer avec les leaders du secteur pour faire un grand pas vers des solutions énergétiques commercialement viables qui aident également les clients à rendre leurs opérations plus durables.

Aperçu régional du marché des générateurs de centres de données

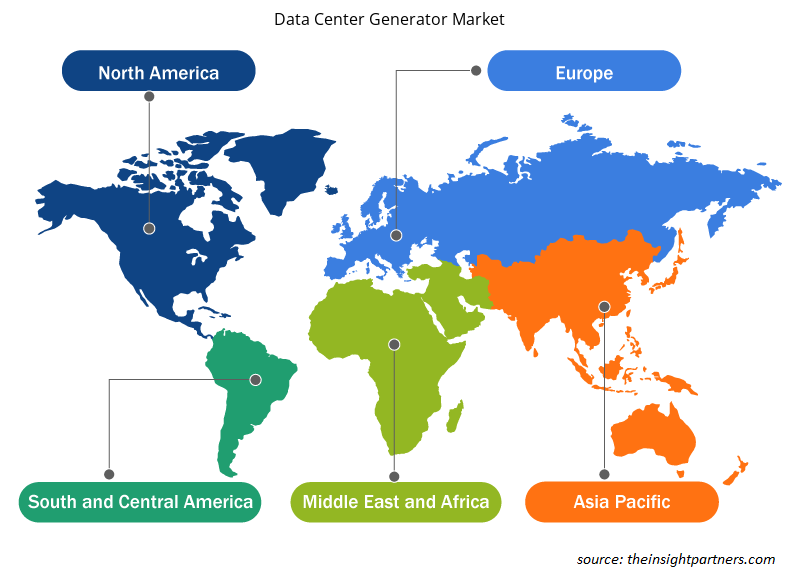

Les tendances et facteurs régionaux influençant le marché des générateurs de centres de données tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des générateurs de centres de données en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des générateurs de centres de données

Portée du rapport sur le marché des générateurs de centres de données

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 4,69 milliards de dollars américains |

| Taille du marché d'ici 2028 | 6,73 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 5,3% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des générateurs de centres de données : comprendre son impact sur la dynamique des entreprises

Le marché des générateurs de centres de données connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des générateurs de centres de données sont :

- ABB

- Atlas Copco AB

- Chenille

- Cummins Inc.

- DEUTZ AG

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des générateurs de centres de données

Le marché mondial des générateurs de centres de données est segmenté en fonction du type de produit, de la capacité et du niveau. En fonction du type de produit, le marché des générateurs de centres de données est segmenté en diesel, gaz naturel et autres. En termes de capacité, le marché des générateurs de centres de données est segmenté en moins de 1 MW, 1 à 2 MW et plus de 2 MW. De plus, en fonction du niveau, le marché des générateurs de centres de données est segmenté en niveaux 1 et 2, 3 et 4.

ABB ; Atlas Copco AB ; Caterpillar ; Cummins Inc. ; DEUTZ AG ; Generac Power Systems, Inc. ; HITEC Power Protection ; Kirloskar ; Kohler Co. ; et MITSUBISHI MOTORS CORPORATION sont les principaux acteurs du marché des générateurs de centres de données pris en compte dans l'étude de recherche. En outre, plusieurs autres acteurs importants du marché des générateurs de centres de données ont été étudiés et analysés dans ce rapport de recherche pour obtenir une vue globale de la taille du marché mondial des générateurs de centres de données et de son écosystème.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Aircraft Landing Gear Market

- Biopharmaceutical Contract Manufacturing Market

- 3D Audio Market

- Semiconductor Metrology and Inspection Market

- Surety Market

- Enzymatic DNA Synthesis Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Clear Aligners Market

- Tortilla Market

- Medical Enzyme Technology Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The rising inclination towards renewables are environmental sustainability and energy savings is positively impacting the data center generator market. When rising and unpredictable energy costs and levies linked with pending carbon emission regulations are considered, it is easy to see why operators are becoming more interested in renewables' role in lowering and stabilizing energy costs. Google's hyper-scale data centers have been pioneers in renewable energy programs, researching their inherent financial, environmental, and social value. Google chooses locations for its data centers based on various considerations, including the availability of reliable service and the opportunity for renewable energy. Thus, these initiatives are further expected to contribute to the growth of the data center generator market over the forecast period.

The diesel segment led the data center generator market with a market share of 69.7% in 2020. It is expected to account for 68.7% of the total market in 2028.

Most data centers maintain enough fuel on hand to run the generator for 24-48 hours. To preserve sensitive data, data centers require dependable backup power. Thus, the global data center generator market is primarily driven by the increase in number of data centers and in backup power supply requirements in data centers.

North America dominated the data center generator market in 2020 with a share of 37.25%; it would continue to dominate the market during the forecast period and account for 31.67% share by 2028. Europe is the second-largest contributor to the global data center generator market, followed by Asia Pacific.

ABB; Atlas Copco AB; Caterpillar; Cummins Inc.; DEUTZ AG; Generac Power Systems, Inc.; HITEC Power Protection; Kirloskar; Kohler Co.; and MITSUBISHI MOTORS CORPORATION.

The less than 1MW segment led the data center generator market with a market share of 44.4% in 2020. It is expected to account for 46.1% of the total market in 2028.

Trends and growth analysis reports related to Energy and Power : READ MORE..

The List of Companies - Data Center Generator Market

- ABB

- Atlas Copco AB

- Caterpillar

- Cummins Inc.

- DEUTZ AG

- Generac Power Systems, Inc.

- HITEC Power Protection

- Kirloskar

- Kohler Co.

- MITSUBISHI MOTORS CORPORATION

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport