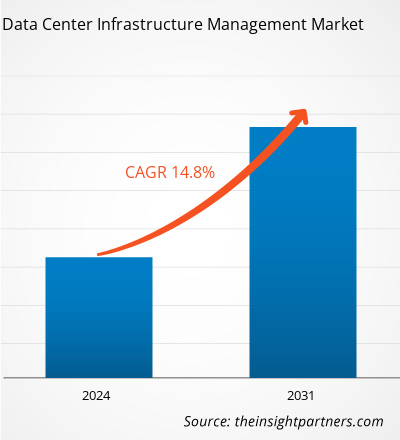

Le marché de la gestion des infrastructures de centres de données devrait atteindre 5,74 milliards USD d'ici 2031, contre 1,91 milliard USD en 2023. Le marché devrait enregistrer un TCAC de 14,8 % au cours de la période 2023-2031. L'augmentation du trafic IP des centres de données et de la visibilité de bout en bout, ainsi que la croissance du cloud computing, du big data et de l'intelligence artificielle devraient rester les principales tendances et moteurs du marché.

Analyse du marché de la gestion des infrastructures de centres de données

Le marché de la gestion des infrastructures de centres de données connaît une croissance mondiale. Cette croissance est attribuée à l'augmentation du trafic IP des centres de données, à l'augmentation de la visibilité de bout en bout et à la croissance du cloud computing, du big data et de l'intelligence artificielle. De plus, les préférences des organisations pour les installations basées sur le cloud afin de surmonter les contraintes sur site, la numérisation croissante dans divers secteurs et la dépendance du secteur privé à l'égard du DCIM devraient offrir plusieurs opportunités pour le marché de la gestion des infrastructures de centres de données .

Aperçu du marché de la gestion des infrastructures de centres de données

Le logiciel DCIM est un logiciel utilisé pour surveiller et gérer l'infrastructure physique d'un centre de données. Cela comprend des éléments tels que les systèmes d'alimentation et de refroidissement, les équipements réseau et les serveurs. Le logiciel DCIM contient généralement des fonctionnalités telles que la surveillance en temps réel, la planification de la capacité et la gestion des actifs. L'objectif du logiciel DCIM est d'améliorer l'efficacité et la fiabilité des opérations du centre de données en fournissant une vue centralisée de l'ensemble de l'infrastructure et en automatisant les tâches de routine.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la gestion des infrastructures de centres de données : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de la gestion des infrastructures de centres de données

Croissance constante de la construction de centres de données pour favoriser le marché

La croissance constante du nombre de centres de données peut être un moteur important pour le marché de la gestion des infrastructures de centres de données. La production et la consommation de données dans le monde augmentent de manière exponentielle, sous l'effet de l'analyse des mégadonnées, de l'intelligence artificielle, du cloud computing et de l'Internet des objets ( IoT ). Cela nécessite davantage de centres de données pour stocker, traiter et distribuer ces données, ce qui entraîne une demande croissante de services de construction à l'échelle mondiale. De plus, à mesure que l'adoption du cloud et des services numériques se répand à l'échelle mondiale, le besoin de centres de données s'étend au-delà des hubs établis. Cela ouvre de nouveaux marchés et de nouvelles opportunités pour les fournisseurs de services de gestion de la construction de centres de données. Ainsi, compte tenu des paramètres ci-dessus, la croissance des constructions de centres de données agit comme un moteur du marché.

Mise en œuvre croissante de centres de données écologiques .

Un centre de données écologique est conçu pour atteindre une efficacité énergétique maximale et réduire l'impact environnemental. À cette fin, des stratégies de réduction de l'empreinte carbone sont utilisées dans les centres de données, notamment l'utilisation de matériaux de construction à faibles émissions, la minimisation de l'empreinte carbone, le recyclage de l'eau et des déchets et le recours à des technologies énergétiques alternatives. Ces technologies alternatives comprennent les pompes à chaleur, le photovoltaïque et le refroidissement par évaporation . Pour atteindre l'efficacité énergétique et contrôler les coûts d'exploitation, plusieurs entreprises mettent déjà en œuvre des mesures pour réduire la consommation d'électricité et d'eau dans les centres de données. En outre, ces entreprises installent également des dispositifs de refroidissement économes en eau et des équipements économes en énergie en plus d'apporter des modifications essentielles à la conception du centre de données. Cela augmente la nécessité d'une infrastructure de centre de données précise. Ainsi, la mise en œuvre croissante de centres de données écologiques devrait offrir plusieurs opportunités pour le marché.

Analyse de segmentation du rapport sur le marché de la gestion de l'infrastructure des centres de données

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de la gestion de l’infrastructure du centre de données sont les composants, le type de centre de données, l’application et l’utilisateur final.

- En fonction des composants, le marché de la gestion de l'infrastructure des centres de données est divisé en solutions et services. Le segment des solutions devrait détenir une part de marché importante au cours de la période de prévision.

- En fonction du type de centre de données, le marché de la gestion des infrastructures de centres de données est divisé en niveaux I et II, III et IV. Le segment de la conception de protection contre les radiations ( RHD ) devrait détenir une part de marché importante au cours de la période de prévision.

- En termes d'application, le marché est segmenté en gestion d'actifs, gestion de réseau, gestion du refroidissement, gestion de l'alimentation et gestion de la sécurité. Le segment de la gestion d'actifs devrait détenir une part de marché importante au cours de la période de prévision.

- By end user, the market is segmented into BFSI, manufacturing, IT & telecom, government, healthcare, and others. The IT & telecom segment is anticipated to hold a significant market share in the forecast period.

Data Center Infrastructure Management Market Share Analysis by Geography

The geographic scope of the data center infrastructure management market report is mainly divided into five regions: North America, Asia Pacific, Europe, Middle East & Africa, and South & Central America.

North America has dominated the data center infrastructure management market. This is attributed to the substantial rise in demand and blockchain from cloud providers. In the US, Texas, Austin, North California, and certain areas of San Antonio registered relatively higher cloud activity. However, the overall absorption and demand for data centers in the US and other prominent countries have been derived from the trends of the previous year. Moreover, a strong emphasis on research and development in the developed economies of the US and Canada is forcing the North American players to bring technologically advanced solutions into the market. In addition, the US has a large number of data center infrastructure management market players who have been increasingly focusing on developing innovative solutions. All these factors contribute to the region's growth of the data center infrastructure management market.

Data Center Infrastructure Management Market Regional Insights

The regional trends and factors influencing the Data Center Infrastructure Management Market throughout the forecast period have been thoroughly explained by the analysts at Insight Partners. This section also discusses Data Center Infrastructure Management Market segments and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America.

- Get the Regional Specific Data for Data Center Infrastructure Management Market

Data Center Infrastructure Management Market Report Scope

| Report Attribute | Details |

|---|---|

| Market size in 2023 | US$ 1.91 Billion |

| Market Size by 2031 | US$ 5.74 Billion |

| Global CAGR (2023 - 2031) | 14.8% |

| Historical Data | 2021-2022 |

| Forecast period | 2024-2031 |

| Segments Covered | By Component

|

| Regions and Countries Covered | North America

|

| Market leaders and key company profiles |

|

Market Players Density: Understanding Its Impact on Business Dynamics

The Data Center Infrastructure Management Market market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Market players density refers to the distribution of firms or companies operating within a particular market or industry. It indicates how many competitors (market players) are present in a given market space relative to its size or total market value.

Major Companies operating in the Data Center Infrastructure Management Market are:

- Schneider Electric SE

- NIyte Software Limited

- Sunbird Software, Inc.

- Device42, Inc

- UnityOneCloud

- Panduit

Disclaimer: The companies listed above are not ranked in any particular order.

- Get the Data Center Infrastructure Management Market top key players overview

Data Center Infrastructure Management Market News and Recent Developments

The data center infrastructure management market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. A few of the developments in the data center infrastructure management market are listed below:

- Schneider Electric, one of the global leaders in the digital transformation of energy management and automation, announced the modernization of its EcoStruxure IT software portfolio for the monitoring and management of sprawling, hybrid IT infrastructure, which has become increasingly complex in the last few years. (Source: Schneider Electric, Company Website, June 2022)

- Eaton launched Brightlayer Data Centers DCIM offering. It includes data center performance management, electrical power monitoring, and distributed IT performance management software.

(Source: Eaton, Company Website, September 2023)

Data Center Infrastructure Management Market Report Coverage and Deliverables

The “Data Center Infrastructure Management Market Size and Forecast (2021–2031)” report provides a detailed analysis of the market covering below areas:

- Data center infrastructure management market size and forecast at global, regional, and country levels for all the key market segments covered under the scope.

- Data center infrastructure management market trends as well as market dynamics such as drivers, restraints, and key opportunities.

- Detailed PEST/Porter’s Five Forces and SWOT analysis.

- Data center infrastructure management market analysis covering key market trends, global and regional framework, major players, regulations, and recent market developments.

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché de la gestion de l'infrastructure du centre de données.

- Profils d'entreprise détaillés.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Adaptive Traffic Control System Market

- Asset Integrity Management Market

- HVAC Sensors Market

- Blood Collection Devices Market

- MEMS Foundry Market

- Micro-Surgical Robot Market

- Public Key Infrastructure Market

- Medical and Research Grade Collagen Market

- Saudi Arabia Drywall Panels Market

- Enteral Nutrition Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The expected CAGR of the data center infrastructure management market market is 14.8%.

The global data center infrastructure management market is expected to reach US$ 5.74 billion by 2031.

The key players holding majority shares in the global data center infrastructure management market are Schneider Electric SE, NIyte Software Limited, Sunbird Software, Inc., Device42, Inc, UnityOneCloud, Panduit, Cormant; Inc., Ansys, Inc., Eaton Corporation plc, Vertiv Holdings Co.

The emergence of Big data, IoT, and other technological advancements is anticipated to drive the market in the forecast period.

Increasing data center IP traffic increasing end-to-end visibility, and growth of cloud computing, big data, and artificial intelligence are some of the factors driving the data center infrastructure management market.

North America is anticipated to dominate the data center infrastructure management market in 2023.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport