Analyse et prévisions du marché des appareils de soins du diabète par taille, part, croissance et tendances 2028

Prévisions du marché des dispositifs de soins du diabète jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par type (dispositifs de surveillance de la glycémie et dispositifs d'administration d'insuline) et utilisateur final (soins à domicile, hôpitaux et cliniques)

- Statut : Publié

- Code du rapport : TIPRE00003753

- Catégorie : Sciences de la vie

- Nombre de pages : 190

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

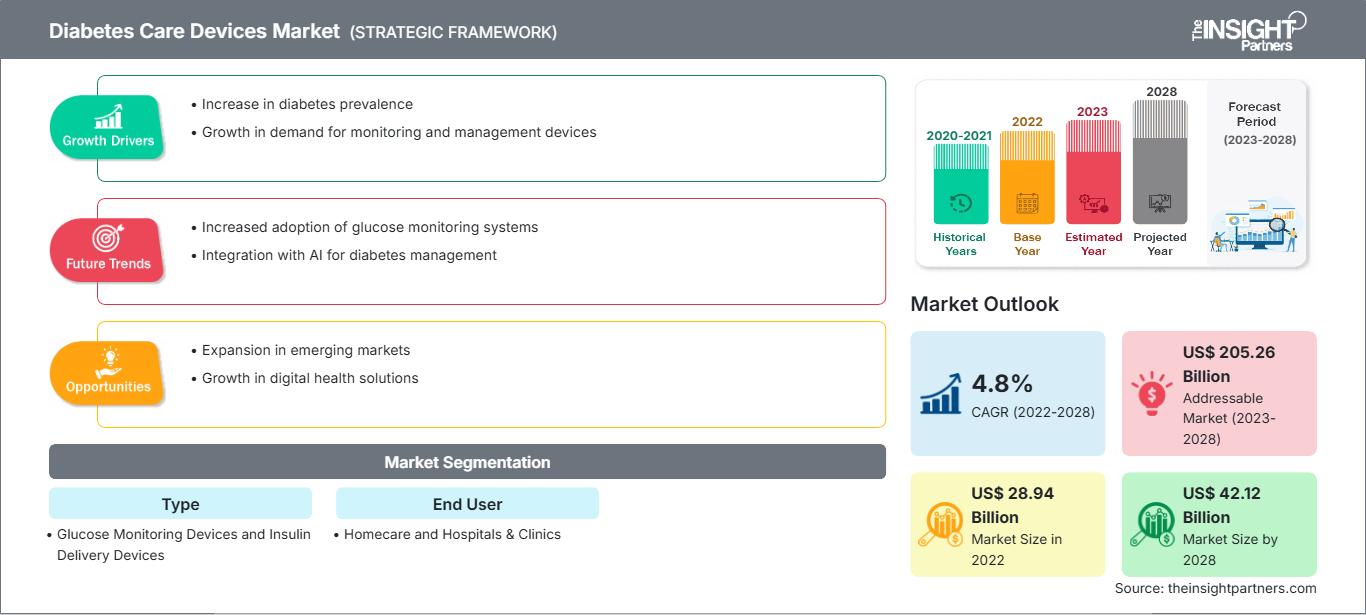

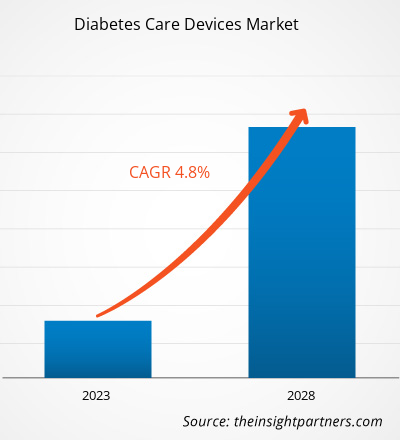

[Rapport de recherche] Le marché des dispositifs de soins du diabète devrait passer de 28 942,1 millions de dollars américains en 2022 à 42 119,3 millions de dollars américains en 2028 ; sa croissance est estimée à un TCAC de 4,8 % entre 2022 et 2028.

Analyse du marché et point de vue des analystes :

Les dispositifs de soins du diabète sont des dispositifs médicaux utilisés pour surveiller la glycémie des patients diabétiques. Ces dispositifs de surveillance sont connus sous le nom de dispositifs de surveillance continue de la glycémie ou glucimètres. Les autres dispositifs de soins du diabète servent à administrer de l'insuline dans l'organisme. Ces dispositifs sont utilisés par les patients diabétiques qui ne sont pas en mesure de produire eux-mêmes de l'insuline. Les dispositifs d'administration d'insuline comprennent les pompes à insuline, les stylos à insuline, les seringues à insuline et autres. L'augmentation des progrès technologiques, l'augmentation de l'incidence de l'obésité, l'adoption croissante des dispositifs d'administration d'insuline et la prévalence croissante du diabète stimulent la croissance du marché des dispositifs de soins du diabète. Les principaux fabricants se concentrent sur les innovations technologiques et le développement de produits de pointe pour conquérir une part de marché substantielle. Par exemple, en avril 2023, Medtronic plc a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour son système MiniMed 780G. Ce système offre le réglage cible de glycémie le plus bas (jusqu'à 100 mg/dl) de toutes les pompes à insuline automatisées du marché et reflète plus fidèlement la glycémie moyenne d'une personne non diabétique.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs de soins du diabète: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le diabète est une maladie chronique mortelle sans traitement spécifique. Il est principalement causé par l’incapacité de l’organisme à produire ou à utiliser efficacement l’hormone insuline. Cette incapacité empêche l’organisme de réguler correctement la glycémie. Il existe deux formes de diabète : le diabète de type 1 ou diabète insipide et le diabète de type 2 ou diabète sucré. L’incidence du diabète est en constante augmentation dans le monde. Le diabète de type 2 est le type de diabète le plus répandu et a augmenté avec les changements culturels et sociétaux. Dans les pays à revenu élevé, environ 91 % des adultes sont atteints de diabète de type 2. En 2021, selon la Fédération internationale du diabète (FID), le diabète touchera environ 537 millions de personnes âgées de 20 à 79 ans. Français De même, le nombre total de diabétiques devrait atteindre 643 millions d'ici 2030 et 783 millions d'ici 2045.

Prévalence du diabète dans le monde chez les personnes âgées de 20 à 79 ans, 2021 vs 2030 vs 2045 (en millions)

|

Région |

2021 |

2030 |

2045 |

|

Amérique du Nord et Caraïbes |

51 |

57 |

63 |

|

Amérique du Sud et Amérique centrale |

32 |

40 |

49 |

|

Afrique |

24 |

33 |

55 |

|

Europe |

61 |

67 |

69 |

|

Moyen-Orient et Afrique du Nord |

73 |

95 |

136 |

|

Asie du Sud-Est |

90 |

113 |

152 |

|

Pacifique occidental |

206 |

238 |

260 |

Source : Fédération internationale du diabète (2022)

Le diabète peut entraîner plusieurs complications dans diverses parties du corps et augmenter le risque global de décès prématuré. Crise cardiaque, accident vasculaire cérébral, insuffisance rénale, amputation de jambe, perte de vision et lésions nerveuses sont quelques-unes des complications majeures associées au diabète. Par conséquent, les patients souffrant de cette maladie nécessitent une surveillance fréquente et une administration externe d'insuline. La prévalence croissante du diabète alimente la croissance du marché mondial des dispositifs de soins du diabète au cours de la période de prévision.

Segmentation et portée du rapport :

Le « marché mondial des dispositifs de soins du diabète » est segmenté en fonction du produit, de l'utilisateur final et de la géographie. En fonction du produit, le marché des dispositifs de soins du diabète est segmenté en dispositifs de surveillance de la glycémie et en dispositifs d'administration d'insuline. En fonction de l'utilisateur final, le marché des dispositifs de soins du diabète est segmenté en soins à domicile et en hôpitaux et cliniques. Le marché des dispositifs de soins du diabète en fonction de la géographie est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique. Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché mondial des dispositifs de soins du diabète, basé sur le produit, est segmenté en dispositifs de surveillance de la glycémie et dispositifs d'administration d'insuline. En 2022, le segment des dispositifs de surveillance de la glycémie détenait la plus grande part de marché, par produit. De plus, le segment des dispositifs de surveillance de la glycémie du marché des dispositifs de soins du diabète devrait également connaître une croissance de sa demande à un TCAC le plus rapide de 5,0 % entre 2022 et 2028. Le marché des dispositifs de surveillance de la glycémie se compose de composants tels que les glucomètres, les lancettes, les bandelettes de test et autres dispositifs de surveillance de la glycémie. En 2022, le segment des bandelettes de test détenait la plus grande part de marché parmi les segments des dispositifs de surveillance de la glycémie. Les dispositifs de surveillance de la glycémie ou glucomètres sont des dispositifs médicaux utilisés pour déterminer les niveaux approximatifs ou la concentration de glucose dans le sang des patients atteints de diabète. La glycémie peut être mesurée par divers moyens, tels que des bandelettes réactives, des lancettes, etc.

Le marché mondial des dispositifs de prise en charge du diabète, en termes d'utilisateurs finaux, a été segmenté entre les soins à domicile et les hôpitaux et cliniques. En 2022, le segment des soins à domicile détenait la plus grande part de marché, en termes d'utilisateurs finaux. De plus, ce segment devrait connaître la croissance la plus rapide au cours des prochaines années en raison de l'augmentation de la prévalence du diabète et de l'autonomie des patients dans la gestion et le suivi de leur diabète. L'hôpital est une organisation polyvalente et un institut qui soigne les personnes souffrant de complications. Cependant, les traitements spécialisés sont proposés avec un équipement scientifique. Une équipe de personnel qualifié, formé aux problématiques de la médecine moderne, contribue à l'amélioration des traitements. Tous ces acteurs sont coordonnés pour atteindre l'objectif commun de rétablir et de maintenir une bonne santé. Les hôpitaux jouent un rôle important en fournissant une vaste gamme de services médicaux aux patients souffrant de maladies très diverses.

Analyse régionale :

Sur le plan géographique, le marché des dispositifs de soins du diabète est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2020, les États-Unis détenaient la plus grande part du marché nord-américain des dispositifs de soins du diabète. On estime que la croissance du marché des dispositifs de soins du diabète devrait toucher une part plus importante aux États-Unis. Aux États-Unis, le traitement du diabète compte parmi les maladies chroniques les plus courantes et les plus coûteuses. Le taux de diabète le plus élevé est généralement observé chez les personnes âgées. Cependant, la prévalence du diabète continue d'augmenter aux États-Unis et, outre la population âgée, elle est observée chez les personnes en surpoids et obèses. En 2021, selon la Fédération internationale du diabète (FID), le diabète toucherait environ 32,2 millions de personnes âgées de 20 à 79 ans aux États-Unis. De même, le nombre total de diabétiques devrait atteindre 34,7 millions d'ici 2030 et 36,2 millions d'ici 2045. Malgré des investissements considérables, le pays accuse un retard par rapport aux autres pays développés en termes d'espérance de vie, de mortalité infantile et d'autres maladies associées. Néanmoins, le pays affiche de bons résultats en matière de prise en charge du diabète et se classe au 4e rang parmi les 11 autres pays développés. Bien que la prévalence croissante du diabète impose d'améliorer les systèmes de prise en charge, le marché des dispositifs de prise en charge du diabète en Asie-Pacifique est analysé à l'échelle de cinq grands pays, à savoir la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le reste de l'Asie-Pacifique. Cependant, l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le marché des dispositifs de prise en charge du diabète dans la région est largement détenu par des pays comme la Chine, le Japon et l'Inde. La croissance du marché est principalement due à la Chine, grâce à une production maximale de produits de soins du diabète et à leur disponibilité via une large chaîne de commerce électronique. La prévalence du diabète est nettement plus élevée en Chine, et l'incidence du diabète de type 2 a rapidement augmenté dans le pays au cours des dernières décennies. Le diabète de type 2 est devenu un problème majeur dans le pays, car il est plus fréquent chez les jeunes. Les principales causes contribuant à la croissance du diabète de type 2 sont des facteurs génétiques et environnementaux.

L'augmentation de la prévalence du diabète est un facteur important susceptible de stimuler la croissance du marché. Le pays le plus peuplé du monde compte le plus grand nombre de diabétiques au monde : environ 116 millions en 2019. D'ici 2045, ce nombre devrait atteindre 147 millions. Français De plus, comme environ 95 % des patients diabétiques en Chine souffrent de diabète de type 2, l'augmentation rapide de la prévalence du diabète en Chine peut être attribuée à l'augmentation des taux de surpoids et d'obésité et à la réduction de l'activité physique, qui est due au développement économique, aux changements de mode de vie et à l'alimentation.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des dispositifs de soins du diabète sont énumérées ci-dessous :

- En avril 2023, Medtronic plc a reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour son système MiniMed 780G avec le capteur Guardian 4 ne nécessitant aucune piqûre au doigt avec la technologie SmartGuard.

- En avril 2022, BD (Becton, Dickinson and Company), une société mondiale de technologie médicale de premier plan, a annoncé avoir finalisé la scission d'Embecta Corp. (embecta), qui détient l'ancienne activité Diabetes Care de BD et est désormais l'une des plus grandes sociétés de gestion du diabète pure-play. dans le monde.

- En mars 2022, Medtronic plc, leader mondial des technologies de la santé, a annoncé le remboursement de la surveillance continue de la glycémie (SGC). Une technologie clé du diabète a été développée ou lancée dans plusieurs pays d'Amérique du Nord et du Sud. Les systèmes de SGC fournissent des informations essentielles sur la glycémie pour simplifier la gestion du diabète. Le remboursement des systèmes de pompe à insuline automatisée a également progressé en Europe.

- En janvier 2022, la société pharmaceutique Novo Nordisk India a lancé un médicament de traitement du diabète, le premier du genre dans le pays. La société a introduit le premier et unique sémaglutide oral au monde, une révolution dans la gestion du diabète.

- En mars 2022, Terumo Corporation, leader mondial des technologies médicales, et Glooko, leader mondial de la gestion des données, de la surveillance à distance des patients et des applications mobiles pour les personnes atteintes de maladies chroniques, ont annoncé une intégration technologique pour fournir de nouvelles solutions de partage de données sur le diabète à l'échelle mondiale. Cette nouvelle intégration permettra aux personnes diabétiques de transférer les données enregistrées de la pompe à patch d'insuline MEDISAFE WITHTM vers la plateforme Glooko, les aidant ainsi à visualiser plus facilement le dosage d'insuline, l'alimentation et les activités sous forme de graphiques et à réaliser une surveillance et des soins personnalisés à distance des patients plus efficacement.

Aperçu régional du marché des dispositifs de soins du diabète

Les tendances régionales et les facteurs influençant le marché des dispositifs de soins du diabète tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché des dispositifs de soins du diabète en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dispositifs de soins du diabète

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 28.94 Billion |

| Taille du marché par 2028 | US$ 42.12 Billion |

| TCAC mondial (2022 - 2028) | 4.8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs de soins du diabète : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de soins du diabète connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs de soins du diabète Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires