Stratégies du marché de la santé numérique, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Taille et prévisions du marché de la santé numérique (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par offres (services, logiciels et matériel), type (m-santé, télésanté, analyse des soins de santé et systèmes de santé numérique), 1m-santé (applications et écouteurs), 12 télésanté (télésanté et téléassistance), application (gestion des maladies chroniques, santé comportementale, santé et forme physique, etc.), utilisateur final (hôpitaux et cliniques, patients et consommateurs, etc.) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPHE100000867

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 328

- Formats de rapport disponibles :

- Date de dernière mise à jour : December 02, 2025

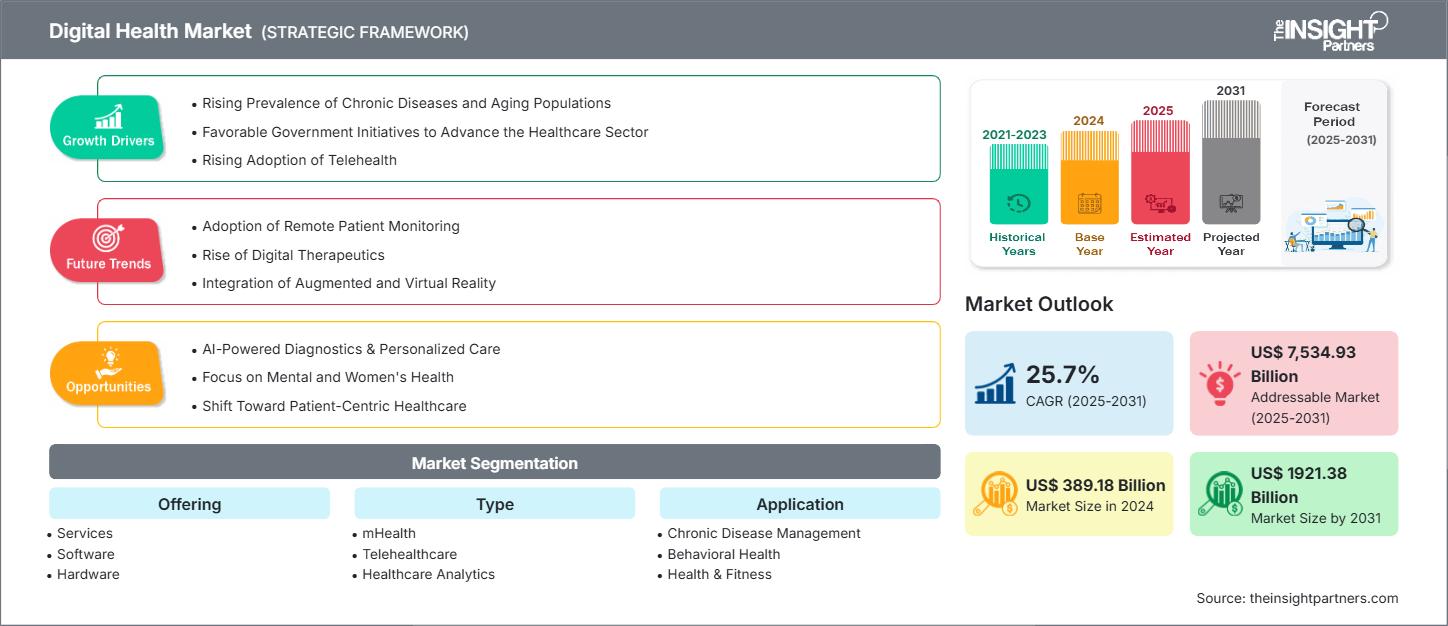

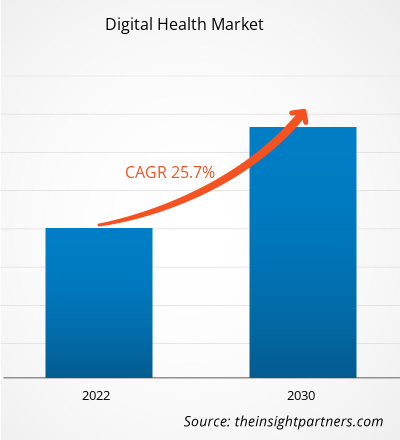

[Rapport de recherche] Le marché de la santé numérique devrait passer de 306 443,04 millions de dollars américains en 2022 à 1 909 524,56 millions de dollars américains d'ici 2030 ; le marché devrait enregistrer un TCAC de 25,7 % de 2022 à 2030.

Point de vue de l'analyste :

Les prévisions du marché de la santé numérique peuvent aider les acteurs de ce marché à planifier leurs stratégies de croissance. Des facteurs tels que la croissance du marché de la santé numérique, l'augmentation de la connectivité Internet et de la pénétration des appareils intelligents, le soutien réglementaire et les initiatives politiques croissants des gouvernements, ainsi que le développement technologique de l'infrastructure informatique des soins de santé, propulsent la croissance du marché de la santé numérique. Cependant, les problèmes de sécurité liés aux violations de données et de confidentialité entravent la croissance du marché.

La santé numérique implique l'utilisation des technologies de l'information et de la communication dans le secteur de la santé pour gérer les maladies chroniques à distance. Le marché de la santé numérique englobe la santé mobile (mHealth), les appareils portables, la télésanté et la télémédecine, les technologies de l'information (TI) en santé et la médecine personnalisée. Il offre divers services aux consommateurs, notamment l'identification précoce des maladies potentiellement mortelles et la gestion des maladies chroniques. Les avantages offerts par la santé numérique auront un impact positif sur la taille du marché de la santé numérique.

Analyses du marché :

Soutien réglementaire gouvernemental croissant et initiatives politiques pour stimuler la croissance du marché de la santé numérique

Le soutien réglementaire et les initiatives gouvernementales sont essentiels pour façonner et faire progresser la santé numérique. Ces efforts englobent divers politiques, réglementations, mécanismes de financement et initiatives stratégiques visant à améliorer l'adoption, l'intégration et l'efficacité des solutions de santé numérique. Par exemple, l'Agence américaine pour le développement international (USAID) envisage d'utiliser les technologies numériques pour permettre aux individus d'accéder à des informations et des services essentiels, leur permettant ainsi de vivre en bonne santé et de prospérer. L'agence a élaboré une ligne directrice dédiée, « Vision pour l'action en santé numérique », qui oriente ses investissements dans les technologies numériques soutenant les programmes de santé dans les pays partenaires. De même, en 2022, le gouvernement indien a lancé la Mission de santé numérique Ayushman Bharat (ABDM) afin de créer un écosystème de santé numérique. De même, en octobre 2021, le gouvernement français a investi plus de 650 millions de dollars américains pour améliorer son infrastructure nationale de santé numérique.

De plus, l'Organisation mondiale de la Santé (OMS) définit la santé numérique comme « l'application des technologies de l'information et de la communication (TIC) à la santé » dans sa Stratégie nationale pour la cybersanté ou Boîte à outils pour la santé numérique. Selon l'OMS, en 2020, plus de 75 % des prestataires et 90 % des hôpitaux éligibles ont reçu des fonds pour participer au programme gouvernemental encourageant les hôpitaux à permettre aux patients de consulter, télécharger et transmettre leurs informations de santé. En mai 2020, le Plan stratégique fédéral pour les technologies de l'information en santé 2020-2025 a été proposé par le gouvernement fédéral américain afin d'imposer l'utilisation du DSE par les prestataires de soins de santé.

Ainsi, les facteurs mentionnés ci-dessus faciliteront l'expansion de la part de marché de la santé numérique.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la santé numérique: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

L’analyse du marché de la santé numérique a été réalisée en prenant en compte les segments suivants : offres, technologie, application et utilisateur final.

Le marché mondial de la santé numérique est segmenté en fonction de l’offre, de la technologie, de l’application, de l’utilisateur final et de la géographie. Par offre, le marché de la santé numérique est segmenté en logiciels, services et matériel. Par technologie, le marché de la santé numérique est segmenté en m-santé, télésanté, systèmes de santé numérique, etc. Par application, le marché de la santé numérique est segmenté en gestion des maladies chroniques, santé comportementale, santé et forme physique, etc. Par utilisateur final, le marché de la santé numérique est segmenté en hôpitaux et cliniques, patients et consommateurs, etc. Français Les hôpitaux et les cliniques détenaient la plus grande part de marché de la santé numérique.

Géographiquement, le rapport sur le marché mondial de la santé numérique est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Informations basées sur l'offre

Le marché de la santé numérique, basé sur l'offre, est segmenté en logiciels, services et matériel. Le segment des services détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Informations basées sur la technologie

Le marché de la santé numérique, par technologie, est segmenté en m-santé, télésanté, systèmes de santé numérique, et autres. Le segment m-santé détenait la plus grande part de marché en 2022. Le segment de la télésanté devrait connaître la croissance la plus rapide entre 2022 et 2030.

Informations basées sur les applications

Le marché de la santé numérique, par application, est segmenté en gestion des maladies chroniques, santé comportementale, santé et forme physique, et autres. En 2022, le segment de la gestion des maladies chroniques détenait la plus grande part de marché.

Informations basées sur l'utilisateur final

En fonction des utilisateurs finaux, le marché de la santé numérique est segmenté en hôpitaux et cliniques, patients et consommateurs, et autres. Le segment des hôpitaux et des cliniques détenait la plus grande part de marché en 2022.

Analyse régionale :

Sur le plan géographique, le marché mondial de la santé numérique est segmenté en Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord et Amérique du Sud et centrale. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Le marché de la santé numérique en Amérique du Nord est segmenté en États-Unis, Canada et Mexique. La transformation des soins de santé numériques et l'adoption croissante de solutions de santé intelligentes, notamment diverses technologies telles que les applications mobiles, les objets connectés et les services de santé en ligne tels que les DSE et la télémédecine, qui permettent la surveillance à distance des patients, stimulent principalement le marché. D'autres facteurs, tels que l'introduction de technologies logicielles avancées dans le secteur de la santé, l'augmentation du nombre d'hôpitaux et la mise en œuvre de politiques gouvernementales stratégiques, contribuent également à la promotion du marché de la santé numérique.

Les États-Unis sont le principal contributeur au marché de la santé numérique en Amérique du Nord et dans le monde. En septembre 2020, la Food and Drug Administration (FDA) américaine a lancé le Centre d'excellence en santé numérique. Cette création constitue une avancée significative dans l'engagement de l'agence à promouvoir le progrès des technologies de santé numérique. Cela comprend les appareils de santé mobiles, les logiciels comme dispositifs médicaux (SaMD), les objets connectés utilisés comme dispositifs médicaux et les technologies utilisées pour étudier les produits médicaux. De plus, la présence d'acteurs majeurs du marché dans le pays et leurs développements devraient favoriser la croissance du marché.

Aperçu régional du marché de la santé numérique

Les tendances régionales et les facteurs influençant le marché de la santé numérique tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de la santé numérique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la santé numérique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 389.18 Billion |

| Taille du marché par 2031 | US$ 1921.38 Billion |

| TCAC mondial (2025 - 2031) | 25.7% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Offre

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la santé numérique : comprendre son impact sur la dynamique des entreprises

Le marché de la santé numérique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la santé numérique Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires