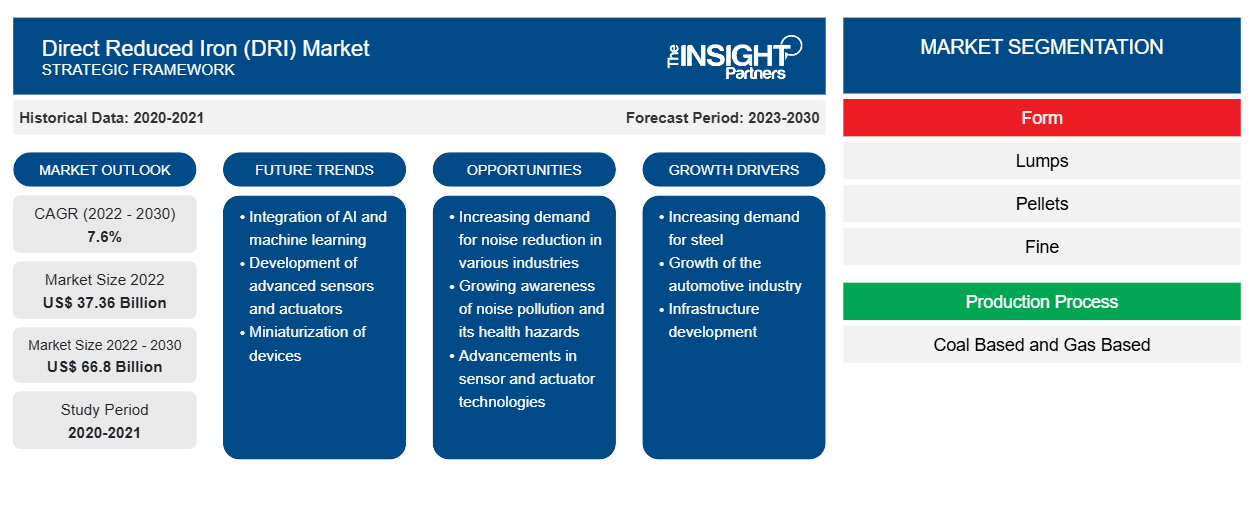

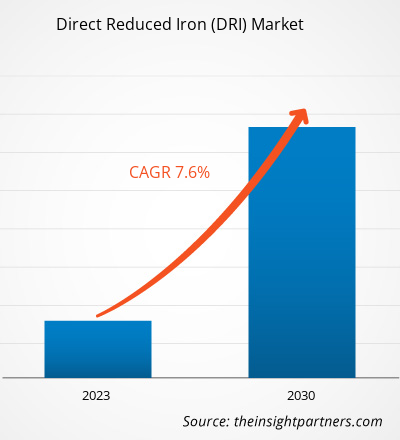

[Rapport de recherche] La taille du marché du fer réduit directement (DRI) devrait passer de 37 361,73 millions USD en 2022 à 66 803,85 millions USD d'ici 2030 ; elle devrait enregistrer un TCAC de 7,6 % de 2023 à 2030.

ANALYSE DE MARCHÉ

Le fer réduit directement, également connu sous le nom de fer spongieux, est obtenu par réduction directe du minerai de fer à l'état solide par l'hydrogène ou le monoxyde de carbone dérivé du gaz naturel ou du charbon. Il est produit par trois procédés, dont le procédé au four à cuve à gaz, le procédé à lit fluidisé à gaz et les fours rotatifs à charbon. Le minerai de fer, le charbon et le gaz naturel sont des matières premières importantes nécessaires, qui sont achetées pour les trois procédés. La fabrication d'acier par le biais du fer réduit directement est considérée comme la voie durable pour la production d'acier. Il est disponible dans le commerce sous forme de morceaux, de granulés et de fines. Le produit gagne en popularité dans le monde entier car il est considéré comme une source précieuse de fer vierge pour le processus de fabrication de l'acier électrique.

MOTEURS DE CROISSANCE ET DÉFIS

L'augmentation de la production d'acier et des activités d'infrastructure à travers le monde a contribué à la croissance du marché du fer réduit directement au cours des dernières années. Le fer réduit directement a une teneur élevée en fer. Il présente une qualité constante, une faible teneur en soufre et en phosphore, ainsi que des impuretés insignifiantes. Par conséquent, il est largement utilisé comme substitut à la ferraille dans la production d'acier. Dans les mini-aciéries, le fer spongieux peut être directement dissous dans un four à arc électrique au lieu de faire fondre les déchets d'acier. Ainsi, l'utilisation du fer réduit directement dans la fabrication de l'acier augmente avec une augmentation continue de la demande d'acier. L'acier est un alliage vital pour les économies modernes car il joue un rôle majeur dans les industries manufacturières. C'est le matériau d'ingénierie et de construction le plus important au monde. La construction de maisons, d'écoles, d'hôpitaux, de ponts et de véhicules automobiles, entre autres, repose fortement sur l'acier. En outre, l'augmentation des activités d'infrastructure dans le monde ainsi que l'augmentation de la préférence pour la production d'acier vert utilisant le fer réduit directement comme matière première dans les aciéries ont créé des opportunités lucratives pour l'expansion de l'industrie. Cependant, la pénurie de minerai de fer de haute qualité constitue un obstacle majeur pour les producteurs d'acier qui tentent de réduire leurs émissions de carbone. Par conséquent, le manque de disponibilité de matières premières de haute qualité freine la croissance du marché du fer réduit directement.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du fer directement réduit (DRI) : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

SEGMENTATION ET PORTÉE DU RAPPORT

L'analyse du marché mondial du fer réduit directement jusqu'en 2030 est une étude spécialisée et approfondie axée principalement sur les tendances et les opportunités de croissance du marché mondial du fer réduit directement. Le rapport vise à fournir un aperçu du marché mondial du fer réduit directement avec une segmentation détaillée du marché par forme, processus de production, application et géographie. Le marché mondial du fer réduit directement a connu une forte croissance au cours des dernières années et devrait poursuivre cette tendance au cours de la période de prévision. Le rapport fournit des statistiques clés sur la consommation de fer réduit directement dans le monde ainsi que sur sa demande dans les principales régions et pays. En outre, le rapport fournit une évaluation qualitative de divers facteurs affectant les performances du marché du fer réduit directement dans les principales régions et pays. Le rapport comprend également une analyse complète des principaux acteurs du marché du fer réduit directement et de leurs principaux développements stratégiques. Plusieurs analyses sur la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs moteurs, les tendances du marché et les opportunités lucratives du marché du fer réduit directement qui, à leur tour, aideraient à identifier les principales poches de revenus.

En outre, l’analyse de l’écosystème et l’analyse des cinq forces de Porter fournissent une vue à 360 degrés du marché mondial du fer réduit directement, ce qui permet de comprendre l’ensemble de la chaîne d’approvisionnement et divers facteurs affectant la croissance du marché.

ANALYSE SEGMENTALE

Le marché mondial du fer réduit directement est segmenté en fonction de la forme, du processus de production et de l'application. En fonction de la forme, le marché du fer réduit directement est segmenté en morceaux, en granulés et en fines. En fonction du processus de production, le marché est classé en deux catégories : à base de charbon et à base de gaz. Le marché du fer réduit directement est classé en fonction de l'application dans la fabrication de l'acier et la construction.

Français Sur la base de la forme, la forme de granulés représentait une part de marché significative du fer réduit directement, ce qui peut être attribué à sa popularité à travers le monde et à sa grande disponibilité. Les granulés sont plus résistants à la désintégration que les morceaux de minerai de fer. Le taux de métallisation élevé, l'efficacité et la disponibilité de tailles uniformes de granulés de fer réduit directement dans la voie de fabrication de l'acier EAF stimulent la croissance du segment. Le segment des morceaux a gagné en popularité en raison de meilleures propriétés de réductibilité par rapport aux granulés. Les morceaux riches en fer sont utilisés pour la fabrication de divers produits en acier, notamment des fils fins, des barres de forgeage, des plaques et des tubes sans soudure. Sur la base du processus de production, le gaz représentait une part de marché importante en raison de l'augmentation de la transition des centrales au charbon vers les centrales au gaz pour réduire les émissions de carbone. Par exemple, en 2017, le gouvernement indien a annoncé qu'il augmenterait la part du gaz naturel dans son mix énergétique à 15 % d'ici 2030. Le gaz naturel est un combustible fossile plus propre que le charbon. Sur la base de l'application, la fabrication de l'acier détenait une part de marché importante, car elle est considérée comme la source la plus viable de matière première en fer vierge dans la production d'acier. Le secteur des applications de construction connaîtra une croissance importante en raison de l'augmentation des activités de rénovation et des investissements gouvernementaux dans les projets d'infrastructures à travers le monde. Le fer spongieux est utilisé pour produire des barres d'armature et des lingots d'acier. En outre, le secteur de la construction a subi des changements massifs liés à l'utilisation de matériaux respectueux de l'environnement dans les projets d'infrastructure. Cela attirera de nouvelles opportunités de croissance pour la croissance globale du secteur.

ANALYSE RÉGIONALE

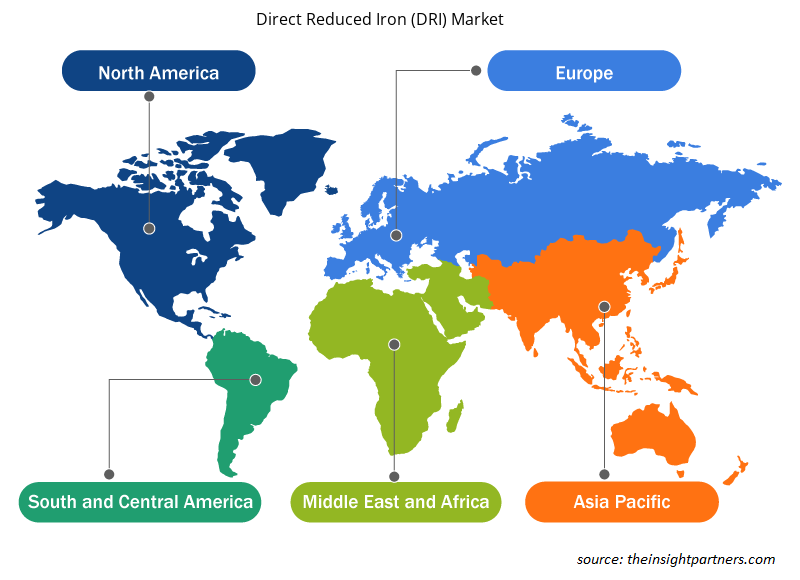

Français Le rapport fournit un aperçu détaillé du marché mondial du fer réduit directement par rapport à cinq grandes régions, à savoir ; Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud et centrale. Le Moyen-Orient et l'Afrique représentaient une part importante du marché et étaient évalués à plus de 15 milliards de dollars américains en 2022 et devraient atteindre environ 24 milliards de dollars américains en 2028. La croissance constante de l'industrie de la construction ainsi que l'abondance de la disponibilité du fer de qualité DR ont contribué positivement à la croissance du marché au Moyen-Orient et en Afrique. L'Asie-Pacifique devrait également connaître une croissance considérable évaluée à plus de 14 milliards de dollars américains en 2022, attribuée à l'augmentation des projets d'industrialisation et d'urbanisation stimulant la demande de produits dans les applications de fabrication d'acier et de construction. L'Asie contribue à un pourcentage important de la production mondiale d'acier. La Chine, l'Inde, le Japon et la Corée du Sud figurent dans la liste des 10 premiers producteurs d'acier au monde. L’Amérique du Nord devrait également connaître une croissance considérable évaluée à plus de 3 milliards de dollars américains en 2022, attribuée à l’expansion de la production d’acier à partir de fours à arc électrique et à l’augmentation des activités de construction.

DÉVELOPPEMENTS DE L'INDUSTRIE ET OPPORTUNITÉS FUTURES

Les partenariats, les acquisitions et les lancements de nouveaux produits se sont avérés être les principales stratégies adoptées par les acteurs opérant sur le marché mondial du fer réduit directement.

En avril 2022, ArcelorMittal a acquis 80 % des parts de l'usine de briquetage à chaud de classe mondiale de Voestalpine (HBI) à Corpus Christi, au Texas. Voestalpine se réserve les 20 % restants.

En novembre 2020, Tenova a signé un contrat avec le groupe HBIS pour la mise en œuvre du projet Paradigm, une usine de développement et d'utilisation d'énergie hydrogène de haute technologie. Le projet comprend une usine DRI d'énergie de 600 000 kilotonnes par an.

Portée du rapport sur le marché du fer réduit directement

Aperçu régional du marché du fer directement réduit (DRI)

Les tendances et facteurs régionaux influençant le marché du fer réduit directement (DRI) tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché du fer réduit directement (DRI) en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du fer directement réduit (DRI)

Portée du rapport sur le marché du fer directement réduit (DRI)

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 37,36 milliards de dollars américains |

| Taille du marché d'ici 2030 | 66,8 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 7,6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts | Par formulaire

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

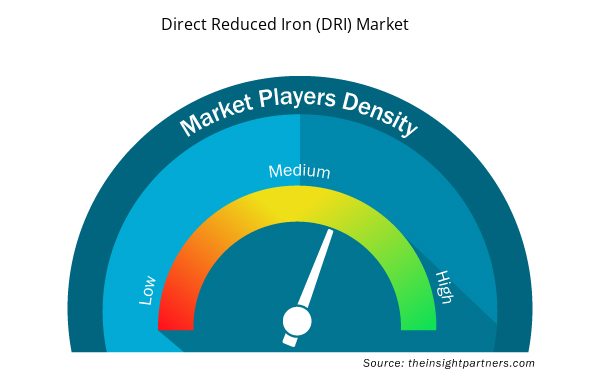

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du fer réduit directement (DRI) connaît une croissance rapide, stimulée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du fer directement réduit (DRI) sont :

- Nucor Corp

- Cleveland-Cliffs Inc.

- Acier Kobe Ltée

- Voestalpine SA

- Ternium SA

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs clés du marché du fer réduit directement (DRI)

IMPACT DU COVID/IMPACT DU SCÉNARIO GÉOPOLITIQUE/IMPACT DE LA RÉCESSION

La pandémie de COVID-19 a entraîné un déclin de la progression de nombreuses industries à travers le monde. La fermeture des usines de fabrication et la restriction des échanges commerciaux à travers le monde ont entraîné des contraintes sur la chaîne d'approvisionnement pour les fabricants du monde entier. Des industries telles que l'acier et la construction ont été les principaux contributeurs à la demande de fer réduit directement. En 2020, ces industries ont dû ralentir leurs opérations en raison des perturbations de la chaîne de valeur causées par la fermeture des frontières nationales et internationales. La pandémie de COVID-19 a entraîné une pénurie de main-d'œuvre, ce qui a interrompu les opérations de production et de distribution de fer réduit directement. Les perturbations de la chaîne d'approvisionnement mondiale et la fermeture des installations de production de matériaux industriels ont entraîné une forte hausse des prix du fer réduit directement. Les confinements imposés par les gouvernements de différents pays en 2020 ont entravé la capacité des industries à maintenir les niveaux de stocks. Cependant, en 2021, le marché mondial a commencé à se remettre des pertes subies en 2020, les gouvernements de divers pays ayant annoncé un assouplissement des restrictions sociales. Les fabricants ont été autorisés à fonctionner à pleine capacité, ce qui les a aidés à surmonter l'écart entre l'offre et la demande. Par conséquent, le marché du fer réduit directement s’est plutôt bien remis des conséquences de la pandémie et devrait croître au cours des prochaines années.

PAYSAGE CONCURRENTIEL ET ENTREPRISES CLÉS

Certains des principaux acteurs opérant sur le marché du fer réduit directement comprennent, entre autres, Nucor Corp, Cleveland-Cliffs Inc., Kobe Steel Ltd, Voestalpine AG, Ternium SA, SMS Group GmbH, JSW Steel Ltd, Tenova SpA, Liberty Steel Group Holdings UK Ltd, Bharat Engineering Works Pvt Ltd., Mobarakeh Steel Company, Khouzestan Steel Company, Tosyali Algerie, Emirates Steel Arkan, Tata Steel Ltd., Briquetera del Orinoco et OMK.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The pellets segment held the largest market share. Pelletization has proved to be efficient way to utilize iron ore fines generated during mining. The difference in chemical composition and physical properties of iron ore and iron ore pellets has impact on quality of direct reduced iron produced.

The major players operating in the global direct reduced iron (DRI) market are Nucor Corp, Cleveland-Cliffs Inc., Kobe Steel Ltd, Voestalpine AG, Ternium SA, SMS Group GmbH, JSW Steel Ltd, Tenova SpA, Liberty Steel Group Holdings UK Ltd, and Bharat Engineering Works Pvt Ltd.

In 2022, Middle East & Africa held the largest revenue share of the global direct reduced iron (DRI) market. The direct reduced iron (DRI) market growth in Iran, Saudi Arabia, and UAE is attributed to growing manufacturing sector in the region. The steel industry in the region is dominated by direct reduced iron utilized as a raw material. According to institute for energy economics and financial analysis the Middle East and Africa contributes almost 46% of the world direct reduced iron (DRI) production.

The steel making segment held the largest share of the market in 2022. The increase in steel production due to high demand from construction and other end use industries make direct reduced iron (DRI) very attractive source for steel making. Huge supply of natural gas coupled with low cost in the United States makes direct reduced iron (DRI) an attractive source of iron for steelmakers.

Asia Pacific is estimated to register the fastest CAGR in the global direct reduced iron (DRI) market over the forecast period. The demand for steel production to meet the needs of construction industry and efforts to reduce the co2 emissions during steel production process in Asian countries is driving the market for direct reduced iron (DRI) in the region.

The gas based segment held the largest share of the market in 2022. Gas based shaft furnace process converts iron oxides in the form of pellets or lump ore into direct reduced iron (DRI). There are three popular gas-based processes. These are HYL process, Midrex process, and PERED process Midrex technology the most popular gas based production process for direct reduced iron.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Direct Reduced Iron (DRI) Market

- Nucor Corp

- Cleveland-Cliffs Inc.

- Kobe Steel Ltd

- Voestalpine AG

- Ternium SA

- SMS Group GmbH

- JSW Steel Ltd

- Tenova SpA

- Liberty Steel Group Holdings UK Ltd

- Bharat Engineering Works Pvt Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport