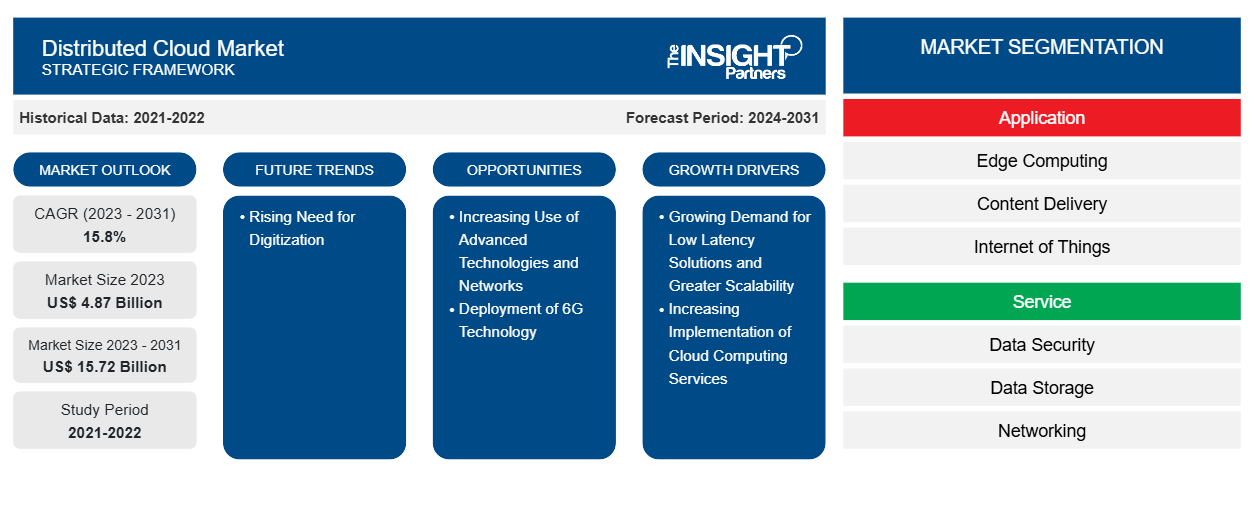

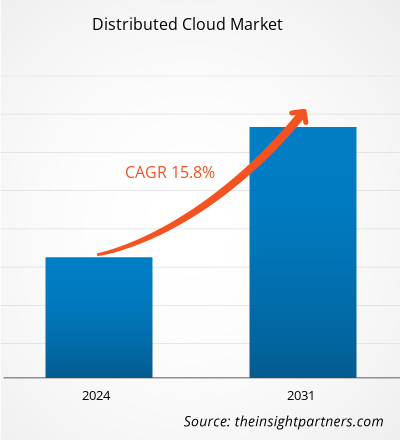

Le marché du cloud distribué devrait atteindre 15,72 milliards de dollars d'ici 2031, contre 4,87 milliards de dollars en 2023. Le marché devrait enregistrer un TCAC de 15,8 % entre 2023 et 2031. Le besoin croissant de numérisation devrait entraîner de nouvelles tendances sur le marché.

Analyse du marché du cloud distribué

La croissance du marché du cloud distribué est attribuée à la demande croissante de solutions à faible latence et à une plus grande évolutivité. Le cloud computing distribué augmente également la réactivité des services en relocalisant les tâches de traitement plus près de l'utilisateur final. En outre, la mise en œuvre croissante de services de cloud computing dans plusieurs secteurs, tels que l'automobile, l'éducation, la finance, la vente au détail, l'immobilier, l'agriculture, les médias et le divertissement, stimule le marché. En outre, le besoin croissant de numérisation et de déploiement de la technologie 6G devrait alimenter le marché du cloud distribué dans les années à venir. En Asie-Pacifique, on observe une augmentation notable de la croissance et des investissements dans le cloud computing, avec une croissance attendue des revenus des services de cloud public. La Chine est reconnue comme le plus grand marché de cloud public de la région. Les principales entreprises d'infrastructure en tant que service (IaaS) telles qu'Alibaba Cloud et Huawei sont basées en Chine. En outre, les gouvernements de la région Asie-Pacifique manifestent de plus en plus d'intérêt pour les solutions de cloud souverain en raison des perturbations géopolitiques, de la montée des cybermenaces, de l'évolution des lois sur la protection des données et des changements dans les politiques commerciales numériques.

Aperçu du marché du cloud distribué

L'architecture d'un cloud distribué implique plusieurs clouds qui contribuent à répondre aux exigences de conformité et aux besoins de performances, ainsi qu'à prendre en charge l'informatique de pointe tout en étant gérée de manière centralisée par un fournisseur de cloud public. La croissance de l'Internet des objets (IoT) et de l'informatique de pointe a été un moteur majeur des déploiements de cloud distribué. Les applications d'intelligence artificielle (IA) qui déplacent de grandes quantités de données des emplacements périphériques vers le cloud nécessitent que les services cloud soient aussi proches que possible des emplacements périphériques ; en outre, le déplacement des ressources cloud vers l'emplacement périphérique lui-même peut augmenter considérablement les performances de ces applications.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du Cloud distribué : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché du cloud distribué

Demande croissante de solutions à faible latence et d'une plus grande évolutivité pour favoriser le marché

La faible latence est un réseau informatique amélioré pour traiter un volume élevé de messages de données avec le moins de retard possible. Ces réseaux sont destinés à prendre en charge des fonctions qui nécessitent un accès en temps quasi réel à des données en évolution rapide. Le cloud computing distribué réduit la latence et augmente la réactivité des services en relocalisant les tâches de traitement plus près de l'utilisateur final. Les données sont ensuite gérées localement plutôt que sur un serveur centralisé, développant une expérience utilisateur supérieure. En outre, diverses entreprises ont proposé des offres de cloud distribué pour répondre aux besoins de faible latence. Par exemple, en septembre 2023, Oracle a étendu ses offres de cloud distribué pour répondre aux divers besoins des organisations et à la demande mondiale croissante de services Oracle Cloud Infrastructure (OCI). Oracle Database Azure et MySQL HeatWave Lakehouse sur AWS sont les nouveaux ajouts au cloud distribué d'OCI. En conséquence, les entreprises bénéficient d'une flexibilité accrue pour déployer des services cloud n'importe où tout en répondant à de nombreuses exigences de confidentialité des données, de souveraineté des données et de faible latence, permettant l'accès à plus de 100 services conçus pour exécuter n'importe quelle charge de travail.

Déploiement de la technologie 6G

La 6G est censée offrir une latence de l'ordre de la microseconde. Cela permet aux services cloud distribués d'effectuer des tâches de traitement en temps réel telles que la réalité augmentée (AR), la réalité virtuelle (VR) et la conduite autonome avec une efficacité sans précédent. Diverses entreprises proposent des systèmes de cloud et de communication distribués 6G. Par exemple, Next G Alliance (NGA) propose un système de cloud et de communication distribué. NGA a développé ce système pour la vision nord-américaine de la 6G. Elle vise à faire des systèmes 6G un cloud étendu avec une distribution abondante de calcul et de charge de travail sur les appareils, les centres de données et les nœuds de réseau. Le système de cloud et de communication distribué 6G est une étape vers des capacités de communication et de calcul conjointes qui n'ont pas été atteintes en 4G et 5G sur la cloudification du réseau et l'informatique de pointe. Ainsi, le déploiement de la technologie 6G devrait offrir plusieurs opportunités pour la croissance du marché du cloud distribué au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché du cloud distribué

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché du cloud distribué sont l’application, le service, l’entreprise, la taille et le secteur vertical.

- En fonction des applications, le marché du cloud distribué est divisé en edge computing, diffusion de contenu, Internet des objets et autres. Le segment edge computing détenait la plus grande part de marché en 2023. L'edge computing est un modèle d'informatique distribuée qui rapproche les applications d'entreprise des sources de données, telles que les serveurs edge locaux ou les appareils IoT. Cela se traduit par des temps de réponse améliorés, des informations plus rapides et une meilleure disponibilité de la bande passante.

- En termes de services, le marché est segmenté en sécurité des données, stockage de données, mise en réseau et autres. Le segment du stockage de données détenait la plus grande part du marché en 2023. Les services de stockage de données impliquent la mise en œuvre de mesures pour stocker et gérer en toute sécurité les données dans divers environnements cloud. Cela comprend la prise en compte de préoccupations telles que la garantie de la disponibilité des données, la perte de contrôle sur les données et la nécessité de stratégies robustes de sauvegarde et de récupération des données.

- En termes de taille d'entreprise, le marché est divisé en grandes entreprises et PME. Le segment des grandes entreprises détenait une part importante du marché en 2023. Les grandes entreprises utilisent le modèle de calcul distribué pour répartir efficacement les différentes étapes de leurs processus commerciaux sur un réseau informatique, généralement structuré en couches de présentation, d'application et de données. Les grandes entreprises adoptent de plus en plus des stratégies multi-cloud, répartissant leurs besoins informatiques sur plusieurs fournisseurs de cloud pour éviter d'être enfermées dans un seul fournisseur et renforcer leur résilience.

- En fonction des secteurs d'activité, le marché du cloud distribué est divisé en BFSI, santé, vente au détail et commerce électronique, fabrication, informatique et télécommunications, énergie et services publics, médias et divertissement, gouvernement et défense, etc. Le secteur BFSI capitalise de plus en plus sur le potentiel de la technologie du cloud distribué pour relever des défis cruciaux et favoriser l'innovation. Ce secteur est constamment confronté à la menace imminente des cyberattaques, à la nécessité de rationaliser la collecte de données clients tout en préservant l'intégrité des données et à l'exigence urgente de respecter des normes et réglementations de sécurité strictes.

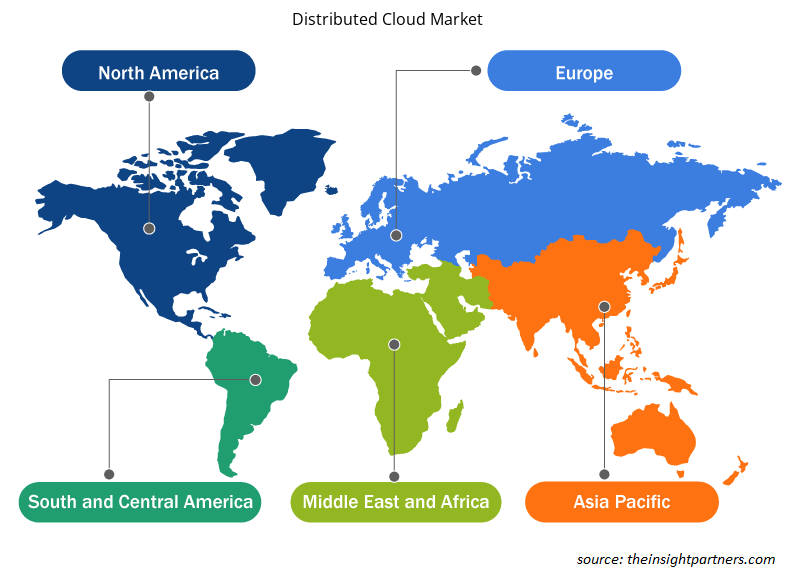

Analyse des parts de marché du cloud distribué par zone géographique

La portée géographique du rapport sur le marché du cloud distribué est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

En Amérique du Nord, le marché du cloud distribué devrait connaître une croissance significative en raison de l’augmentation des activités d’activation du cloud et des tendances du marché du cloud. Le cloud distribué permet aux entreprises de transférer des données de toute taille sans frais supplémentaires et peut garantir la souveraineté des données tout en se conformant au règlement général sur la protection des données (RGPD). Il fournit un lac de données alimenté par l’IA qui centralise les données pour améliorer la qualité de l’analyse prédictive. Il peut être utilisé dans différents scénarios, tels que la fabrication, l’IoT, l’apprentissage automatique et l’imagerie.

Le secteur européen du cloud computing distribué est caractérisé par une combinaison variée de technologies et de réglementations. Les technologies du cloud se développent, ce qui entraîne une adoption variée des technologies du cloud dans les différents pays de l'UE. L'UE déploie des efforts notables pour permettre la transition vers la périphérie et créer des services cloud et périphériques compatibles afin de soutenir la création d'espaces de données européens unifiés. En outre, l'accent est mis sur la garantie de la résidence des données, le contrôle du personnel opérationnel et la minimisation des effets des défis juridictionnels, en particulier dans les secteurs réglementés, par des moyens tels que le système européen de certification de cybersécurité (EUCS) pour les services cloud.

Aperçu régional du marché du cloud distribué

Les tendances et facteurs régionaux influençant le marché du cloud distribué tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section aborde également les segments et la géographie du marché du cloud distribué en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du cloud distribué

Portée du rapport sur le marché du cloud distribué

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 4,87 milliards de dollars américains |

| Taille du marché d'ici 2031 | 15,72 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 15,8% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par application

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

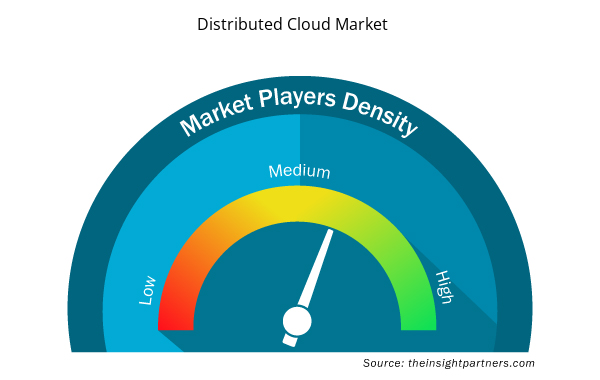

Densité des acteurs du marché du cloud distribué : comprendre son impact sur la dynamique des entreprises

Le marché du cloud distribué connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du cloud distribué sont :

- Nuage Alibaba

- Amazon Web Services, Inc.

- IBM

- Oracle

- Microsoft

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du cloud distribué

Actualités et développements récents du marché du cloud distribué

Le marché du cloud distribué est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements du marché du cloud distribué sont répertoriés ci-dessous :

- Cloud Software Group Inc. et Microsoft Corp. ont annoncé qu'ils approfondissaient leur collaboration grâce à un accord de partenariat stratégique de huit ans. Cet accord renforcera la collaboration de mise sur le marché de la plateforme d'applications et de postes de travail virtuels Citrix® et soutiendra le développement de nouvelles solutions cloud et d'IA avec une feuille de route de produits intégrée. En outre, Cloud Software Group s'engagera à hauteur de 1,65 milliard de dollars dans le cloud Microsoft et ses capacités d'IA génératrice.

(Source : Microsoft, site Web de l'entreprise, avril 2024)

- Oracle, Microsoft et OpenAl s'associent pour étendre la plateforme Microsoft Azure Al à Oracle Cloud Infrastructure (OCI) afin de fournir une capacité supplémentaire à OpenAl. Les capacités d'IA spécialement conçues par OCI permettent aux startups et aux entreprises de créer et de former des modèles plus rapidement et de manière plus fiable n'importe où dans le cloud distribué d'Oracle.

(Source : Oracle, site Web de la société, juin 2024)

Rapport sur le marché du cloud distribué : couverture et livrables

Le rapport « Taille et prévisions du marché du cloud distribué (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché du cloud distribué aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché du cloud distribué ainsi que dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché du cloud distribué couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché du cloud distribué

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Rising need for digitization is expected to present new trends in the market during the forecast period.

The market is anticipated to expand at a CAGR of 15.8% during 2023–2031.

Oracle, Amazon Web Services, Inc., IBM, Broadcom, and Google are major players in the market.

The market is projected to reach US$ 15.72 billion by 2031.

North America dominated the distributed cloud market in 2023.

Increasing demand for low latency solutions and greater scalability and increasing implementation of cloud computing services in several industries are driving the market growth.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Distributed Cloud Market

- Alibaba Cloud

- Amazon Web Services, Inc.

- IBM

- Oracle

- Microsoft

- RACKSPACE TECHNOLOGY

- Broadcom

- Databricks

- Salesforce, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport