Part de marché, croissance et demande du mobilier éducatif d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché du mobilier éducatif (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : Couverture du rapport : Par matériau (bois, plastique, métal et autres), type de produit (bancs et chaises, bureaux et tables, unités de rangement et autres) et utilisation finale (institutionnel [écoles primaires, secondaires et supérieures] et résidentiel)

- Statut : Données publiées

- Code du rapport : TIPRE00028349

- Catégorie : Biens de consommation

- Nombre de pages : 150

- Formats de rapport disponibles :

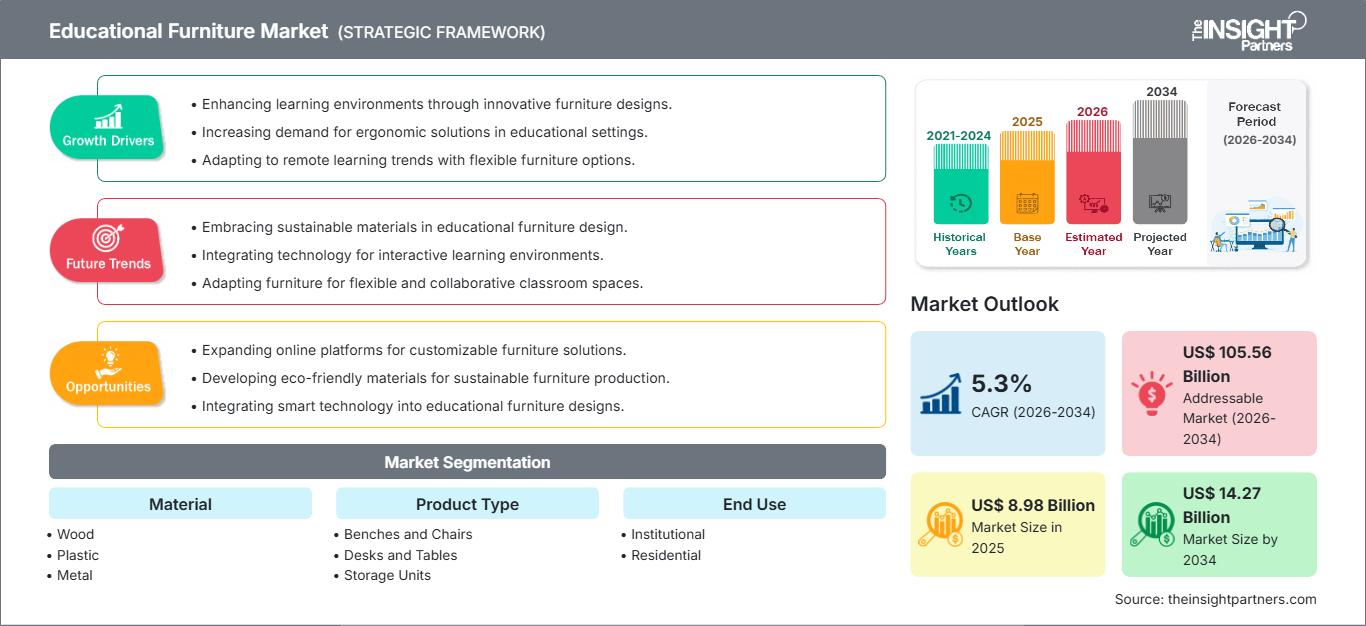

Le marché mondial du mobilier scolaire devrait atteindre 14,27 milliards de dollars américains d'ici 2034, contre 8,98 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,30 % au cours de la période de prévision 2026-2034.

Les principales dynamiques du marché comprennent un intérêt mondial croissant pour les environnements d'apprentissage inclusifs et adaptés aux besoins sensoriels, une demande accrue d'équipements modulaires intégrant la technologie et une évolution significative vers les principes de conception biophilique. De plus, le marché devrait bénéficier de l'adoption croissante d'infrastructures d'apprentissage hybrides, du développement des laboratoires dédiés aux sciences, technologies, ingénierie et mathématiques (STEM) dans les économies émergentes et de l'intégration croissante de mobilier mobile et léger facilitant la reconfiguration rapide des salles de classe.

Analyse du marché du mobilier scolaire

L'analyse du marché du mobilier scolaire révèle une évolution décisive vers des infrastructures agiles, les établissements passant d'une pédagogie passive à une pédagogie active. Elle indique que le marché se divise en deux segments : l'enseignement public primaire et secondaire privilégie la durabilité, tandis que les universités privées et les centres de recherche s'orientent vers des solutions de haute technologie. Des opportunités stratégiques émergent dans le domaine de la neuroarchitecture, où le mobilier est conçu pour réduire la charge cognitive et la surstimulation sensorielle, offrant ainsi un avantage concurrentiel indéniable en matière de soutien au bien-être mental des élèves. L'analyse souligne également que la croissance du marché est de plus en plus liée à l'économie circulaire, avec une importance croissante accordée aux conceptions réutilisables et à l'approvisionnement en matériaux en circuit fermé. La différenciation concurrentielle repose désormais sur une image de marque mettant en avant les certifications de qualité de l'air intérieur, l'alimentation électrique intégrée pour les programmes « un appareil par élève » et les facilités de montage sans outil. Cette approche permet aux fournisseurs de premier plan de conclure des contrats à long terme avec de grands districts scolaires à la recherche d'équipements pérennes.

Aperçu du marché du mobilier éducatif

Le mobilier scolaire, autrefois simple élément utilitaire, est devenu une composante essentielle de l'écosystème d'apprentissage moderne. Le marché englobe des cabines de décompression acoustique, des tables collaboratives à hauteur réglable et des chariots mobiles pour outils numériques. Conglomérats multinationaux et agences de design spécialisées se disputent ce marché, utilisant des polymères de pointe, du bois issu de forêts gérées durablement et des alliages légers. La demande croissante d'un apprentissage omniprésent, où couloirs et cafétérias se transforment en espaces de travail collaboratifs et productifs, a accru la popularité des sièges flexibles comme solution institutionnelle polyvalente. La région Asie-Pacifique est en tête de la croissance grâce aux vastes réformes éducatives et à la construction de nouveaux campus, tandis que l'Amérique du Nord reste leader en termes de valeur grâce à son adoption précoce des normes ergonomiques et des technologies de salles de classe intelligentes. Le marché américain est particulièrement attentif à la conformité aux normes d'accessibilité (ADA) et à la conception inclusive, garantissant ainsi que le mobilier soit adapté aux étudiants de toutes capacités physiques. La concurrence entre les marques stimule le développement de systèmes de rangement pilotés par l'IA et de mobilier intégrant des capteurs IoT pour suivre l'utilisation de l'espace et l'engagement des étudiants.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du mobilier scolaire : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché du mobilier scolaire

Facteurs de marché :

- Prolifération des modèles d'apprentissage hybrides et mixtes : L'essor de l'enseignement axé sur le numérique nécessite un mobilier adapté à la vidéoconférence et à l'utilisation de logiciels collaboratifs, ce qui stimule la demande de bureaux connectés.

- Mouvement mondial pour des salles de classe inclusives et accessibles : les obligations législatives en matière d’accessibilité obligent les écoles à remplacer les anciens meubles par du mobilier réglable en hauteur et accessible aux fauteuils roulants.

- Urbanisation rapide et réforme de l'éducation dans les marchés émergents : les investissements massifs dans l'éducation publique en Inde et en Asie du Sud-Est créent une forte demande de solutions d'ameublement durables et économiques.

Opportunités de marché :

- Expansion dans la formation professionnelle et en entreprise : Le mouvement mondial de requalification offre d’importantes opportunités pour le mobilier d’atelier spécialisé et les paillasses de laboratoire à haute durabilité.

- Essor du design biophilique et intégrant la nature : Il existe un créneau important pour le mobilier qui incorpore des formes organiques et des textures naturelles afin de réduire le stress des étudiants et d’améliorer leur concentration.

- Mettre l'accent sur la circularité et l'extension de la durée de vie des produits : proposer des services de mobilier (FaaS) ou des programmes de rachat de mobilier institutionnel usagé représente une voie durable pour la croissance des revenus dans les régions soucieuses de l'environnement.

Analyse de segmentation du rapport sur le marché du mobilier éducatif

Le marché du mobilier scolaire est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par matériau :

- Le bois : segment leader en termes de chiffre d'affaires, plébiscité pour sa durabilité et son esthétique attrayante, notamment dans les écoles primaires et secondaires haut de gamme.

- Plastique : une catégorie en forte croissance, portée par l'adoption croissante de polymères recyclés et antimicrobiens, légers et faciles à désinfecter.

- Métal : Essentiel pour les environnements spécialisés comme les laboratoires de chimie et les ateliers industriels où la résistance chimique et l'intégrité structurelle sont primordiales.

Par type de produit :

- Bancs et chaises : Le segment le plus important, qui connaît actuellement une évolution vers des sièges actifs et des modèles favorisant le mouvement et la concentration des élèves.

- Tables et pupitres : un segment à forte croissance axé sur les modèles empilables et pliables qui permettent de réaménager les salles de classe pour différentes activités en quelques minutes.

- Unités de stockage : passant de simples casiers à des solutions de stockage intelligentes avec recharge intégrée et fonctionnalités d’organisation gérées par l’IA.

Par utilisation finale :

- Secteur institutionnel : représente la majorité du marché, porté par les achats groupés pour les écoles primaires et secondaires, l’enseignement supérieur et les centres de formation spécialisés.

- Résidentiel : Un segment en pleine expansion, alimenté par la normalisation de l'apprentissage à distance et le besoin d'espaces d'étude dédiés et ergonomiques à domicile.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Rapport sur le marché du mobilier éducatif

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 8,98 milliards de dollars américains |

| Taille du marché d'ici 2034 | 14,27 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,3% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par matériau

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du mobilier éducatif : comprendre son impact sur la dynamique commerciale

Le marché du mobilier scolaire connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché du mobilier éducatif par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fournisseurs d'infrastructures et aux fabricants de mobilier modulaire pour se développer.

Le marché du mobilier scolaire connaît une transformation majeure, passant d'une nécessité institutionnelle rigide à un outil centré sur l'humain et favorisant l'engagement. Cette croissance est alimentée par la modernisation des méthodes pédagogiques, l'essor des investissements dans les campus intelligents et la tendance mondiale à des achats institutionnels durables.

1. Amérique du Nord

- Part de marché : Détient une position dominante, grâce à une évolution vers l’apprentissage par projets et à des budgets institutionnels élevés.

-

Facteurs clés :

- Intégration de ports de chargement et de supports pour outils numériques dans le mobilier scolaire

- Taux de remplacement élevés du mobilier ancien pour répondre aux nouvelles normes ergonomiques et de sécurité

- La croissance de l'enseignement supérieur engendre une demande en mobilier spécialisé pour les laboratoires de recherche.

- Tendances : Adoption du confort résidentiel dans les aménagements commerciaux, pour rendre les espaces scolaires plus accueillants et moins institutionnels.

2. Europe

- Part de marché : Un marché stable et fortement réglementé, axé sur les principes de l'économie circulaire et la qualité de l'air intérieur.

-

Facteurs clés :

- Des réglementations environnementales strictes favorisent les panneaux sans formaldéhyde et les matériaux recyclés.

- Financement gouvernemental pour la rénovation des salles de classe avec des aménagements économes en énergie et flexibles

- Forte préférence culturelle pour les meubles en bois de haute qualité et durables

- Tendances : Utilisation de mobilier acoustique et de cloisons pour créer des espaces de micro-apprentissage dans les écoles à plan ouvert.

3. Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, l'Inde et la Chine investissant massivement dans de nouvelles politiques éducatives et la modernisation des infrastructures.

-

Facteurs clés :

- Augmentation rapide des inscriptions dans les écoles privées et internationales

- Initiatives gouvernementales visant à améliorer l'alphabétisation et les infrastructures scolaires de base dans les zones rurales

- Transition vers des designs modernes, colorés et ergonomiques dans les pôles éducatifs urbains

- Tendances : Contrats B2B à grande échelle pour des ensembles de mobilier standardisés, avec un intérêt croissant pour les hybrides plastique et métal nécessitant peu d'entretien.

4. Amérique du Sud et centrale

- Part de marché : Un marché émergent axé sur la durabilité et la rentabilité pour répondre aux besoins des populations étudiantes croissantes.

-

Facteurs clés :

- Modernisation des écoles publiques pour réduire le taux d'abandon scolaire et améliorer les résultats d'apprentissage

- L'investissement croissant des classes moyennes dans du mobilier de bureau de haute qualité à domicile

- Croissance de la base manufacturière régionale dans des pays comme le Brésil

- Tendances : Adoption de meubles empilables et multifonctionnels pour optimiser leur utilisation dans les districts scolaires urbains à forte densité.

5. Moyen-Orient et Afrique

- Part de marché : Un marché en développement avec une forte demande de solutions de campus haut de gamme et de haute technologie dans la région du CCG.

-

Facteurs clés :

- Investissements stratégiques dans les villes universitaires de renommée mondiale et les universités techniques spécialisées

- Des normes élevées en matière d'image de marque et d'esthétique institutionnelles dans l'enseignement privé

- Besoin de matériaux durables capables de résister aux conditions environnementales locales

- Tendances : Déploiement de casiers intelligents et de sièges de cours magistraux intégrant la technologie pour soutenir les programmes universitaires axés sur le numérique.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels que HNI Corporation, Steelcase Inc. et MillerKnoll. Des artisans régionaux spécialisés et des acteurs de niche comme Inspace School Furniture, OK Play India et VS America contribuent également à un marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Inclusion et accessibilité : positionner le mobilier éducatif comme un facteur d’égalité en proposant des options réglables en hauteur et adaptées aux besoins sensoriels des apprenants neurodivers.

- Connectivité technologique : le mobilier n’est plus seulement une surface ; il sert de plateforme pour la recharge, la gestion des câbles et l’intégration transparente avec les ordinateurs portables et les tablettes des étudiants.

- Résilience de la chaîne d'approvisionnement : Les acteurs majeurs maîtrisent l'ensemble de la chaîne de valeur, depuis l'approvisionnement en bois issu de forêts gérées durablement jusqu'à l'utilisation de techniques de fabrication métallique avancées pour une performance durable.

- Coopération multidisciplinaire : les designers travaillent de plus en plus avec des éducateurs et des psychologues pour créer des pièces qui favorisent le développement cognitif et le bien-être physique.

Opportunités et initiatives stratégiques

- Cibler la demande croissante de mobilier adapté aux personnes ayant des besoins sensoriels particuliers (par exemple, des cabines acoustiques et des sièges lestés) afin de soutenir les initiatives d'éducation inclusive à l'échelle mondiale.

- Investissez dans des outils de réalité augmentée (RA) qui permettent aux administrateurs scolaires de mettre en scène virtuellement des salles de classe avec du mobilier modulaire avant de s'engager dans un achat à grande échelle.

Les principales entreprises opérant sur le marché du mobilier scolaire sont :

- AFC Furniture Solutions Pvt Ltd

- Groupe Fleetwood Inc.

- Scholar Craft Products Inc

- Smith Systems Manufacturing Co

- Knoll Inc

- Haworth Inc

- Vitra International AG

- Virco Manufacturing Corp

- Office Line Srl

- Creaciones Falcon SLU

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché du mobilier scolaire

- En février 2026, School Specialty® a annoncé le lancement officiel de sa nouvelle gamme de mobilier d'extérieur Childcraft Out2Grow. Conçue pour prolonger l'apprentissage au-delà de la salle de classe traditionnelle, cette collection innovante offre aux écoles une solution durable, écologique et économique pour créer des environnements d'apprentissage stimulants, axés sur l'exploration, le mouvement et la découverte du monde réel.

- En mars 2024, Smith System a annoncé sa collaboration avec Landscape Forms pour le lancement d'« OpenSpaces », une gamme de mobilier scolaire extérieur ultra-résistant conçu pour optimiser l'apprentissage. OpenSpaces comprendra neuf produits, tous fournis par Landscape Forms. Ce fabricant du Michigan est réputé pour son mobilier et ses accessoires d'extérieur haut de gamme destinés aux espaces commerciaux et publics.

Rapport sur le marché du mobilier éducatif : contenu et livrables

Le rapport « Taille et prévisions du marché du mobilier éducatif (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché du mobilier éducatif aux niveaux mondial, régional et national pour tous les segments clés du marché couverts par le périmètre de l'étude

- Tendances du marché du mobilier éducatif, ainsi que dynamique du marché, notamment les moteurs, les freins et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché du mobilier éducatif couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché du mobilier éducatif.

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché du mobilier éducatif

Obtenez un échantillon gratuit pour - Marché du mobilier éducatif