[Rapport de recherche] La taille du marché de la cybersanté devrait passer de 195,42 milliards de dollars américains en 2022 à 641,15 milliards de dollars américains d'ici 2030 ; on estime que le marché enregistrera un TCAC de 16,0 % entre 2022 et 2030.

Aperçu du marché et point de vue des analystes :

La cybersanté est définie au sens large comme l'utilisation des technologies de l'information et de la communication (TIC) dans le domaine de la santé. Les TIC ont été largement utilisées sous la forme de dossiers médicaux, d’applications médicales et de télémédecine. Grâce à la cybersanté, il est possible de stocker électroniquement les données associées aux patients, au personnel et aux finances des hôpitaux. Cela a entraîné une transformation des moyens de stockage des données de santé. Principalement, les données étaient enregistrées manuellement par le personnel soignant. Cependant, actuellement, un seul numéro d’identification unique doit être saisi et toutes les données des patients sont disponibles en quelques secondes. La cybersanté offre de nombreux avantages par rapport aux méthodes conventionnelles de gestion des données cliniques, notamment en évitant l'utilisation de dossiers manuels et en facilitant l'accès rapide aux données des patients. En outre, les systèmes d'information sur les soins de santé automatisés et interopérables devraient améliorer les soins médicaux, réduire les coûts des soins de santé, accroître l'efficacité, réduire les erreurs et améliorer la satisfaction des patients tout en optimisant le remboursement des prestataires de soins de santé hospitaliers et ambulatoires.

Aperçus stratégiques

Moteurs de croissance :

L'adoption croissante des dossiers de santé électroniques et les incitations croissantes du gouvernement fédéral soutiennent la croissance du marché de la cybersanté

Les DSE deviennent de plus en plus populaires avec la numérisation croissante du secteur de la santé. Selon le New England Journal of Medicine, dès que la loi HITECH (Health Information Technology for Economic and Clinical Health) est entrée en vigueur en 2009, le gouvernement fédéral a consacré 300 millions de dollars américains pour aider les établissements de santé à adopter un système national d'échange d'informations sur la santé. . Les Centers for Medicare et Medicaid Services (CMS) ont également offert plus de 35 000 millions de dollars américains en paiements incitatifs pour l'adoption du DSE. Selon le Bureau du coordonnateur national des technologies de l'information sur la santé (ONC), en 2021, environ 4 médecins en cabinet sur 5 (78 %) et presque tous les hôpitaux de soins de courte durée non fédéraux (96 %) ont adopté un DSE certifié. . Cela marque un progrès considérable sur 10 ans, lorsque 28 % des hôpitaux et 34 % des médecins avaient mis en œuvre un DSE depuis 2011. Selon les données de DefinitiveHealthcare de 2021, plus de 89 % de tous les hôpitaux avaient utilisé des systèmes de DSE pour patients hospitalisés ou ambulatoires.

De plus, en mai 2021, le gouvernement fédéral américain a proposé le Plan stratégique fédéral en matière d'informatique de santé 2021-2025 pour rendre obligatoire l'utilisation du DSE par les prestataires de soins de santé. Avec les faits et statistiques énoncés ci-dessus, il est évident que le taux d'adoption des DSE devrait continuer à s'améliorer au cours de la période de prévision.

Le gouvernement a investi des milliards dans la formation en matière de santé. des travailleurs en technologie de l'information et la création de centres de vulgarisation régionaux pour fournir des conseils techniques. En 2009, dans le cadre de la loi HITECH (Health Information Technology for Economic and Clinical Health), le gouvernement fédéral a réservé 27 milliards de dollars américains pour un programme d'incitation qui incite les hôpitaux et les prestataires à mettre en œuvre des systèmes de DSE qui permettraient d'accéder aux données de santé historiquement confisquées dans fichiers papier à partager entre les prestataires et à utiliser pour améliorer la qualité des soins de santé.

Le programme d'incitation aux dossiers de santé électroniques Medicare est régi par les Centers for Medicare & Services Medicaid (CMS). Aux États-Unis, les programmes d'incitation DSE Medicare et Medicaid offrent des incitations aux hôpitaux, médecins et autres établissements de santé pour une utilisation significative de la technologie DSE certifiée. Un professionnel qualifié ou un hôpital peut obtenir un montant d'incitation maximum allant jusqu'à 63 750 $ US via le programme d'incitation Medicaid EHR et jusqu'à 44 000 $ US via le programme d'incitation Medicare EHR. Ce programme d'incitation a réussi à inciter de nombreux établissements de santé à adopter des systèmes de DSE.

Segmentation et portée du rapport :

Le « marché de la cybersanté » est segmenté en fonction du composant, du type de service et de l'utilisateur final. Sur la base des composants, le marché est classé en dossiers de santé électroniques, prescription électronique, systèmes d'aide à la décision clinique, télémédecine et autres composants. En termes de type de service, le marché de la cybersanté est segmenté en services de surveillance, services de diagnostic et autres types de services. En fonction des utilisateurs finaux, le marché est classé en prestataires de soins de santé, payeurs, consommateurs de soins de santé et autres.

< strong>Analyse segmentaire :

Sur la base de composants, le marché de la cybersanté est segmenté en dossiers de santé électroniques, prescription électronique, services cliniques. systèmes d’aide à la décision, télémédecine et autres composants. En 2022, le segment de la prescription électronique détenait une part de marché importante, et on estime que ce même segment enregistrera le TCAC le plus rapide entre 2022 et 2030. La prescription électronique ou prescription électronique est un cadre technologique qui permet aux médecins et autres professionnels de la santé de rédiger et de partager des ordonnances avec une pharmacie participante dans un format électronique au lieu d'utiliser des ordonnances écrites.

Le segment devrait croître au cours de la période de prévision en raison de la demande croissante de prescriptions électroniques due à la minimisation des erreurs de prescription, à la réduction des coûts et à l’augmentation des progrès technologiques et des lancements par les acteurs du marché. Par exemple, selon un article publié dans le British Medical Journal en décembre 2022, les événements indésirables liés aux médicaments et les erreurs médicamenteuses sont courants parmi la population vieillissante des maisons de retraite au Japon. L'attention croissante accordée à la réduction de l'abus de substances contrôlées et à la réduction des erreurs médicales accélérera l'adoption d'un système de prescription électronique au cours de la période de prévision.

e-santé Marché, par composant - 2022 et 2030

En fonction du type de service, le Le marché de la cybersanté est segmenté en services de surveillance, services de diagnostic et autres types de services. En 2022, le segment de la surveillance détenait la plus grande part du marché. La demande croissante d'appareils d'autosurveillance qui surveillent automatiquement diverses activités physiques et signes vitaux et génèrent une base de données devrait propulser la croissance de ce segment.

Sur la base des utilisateurs finaux, le Le marché de la cybersanté est segmenté en prestataires de soins de santé, payeurs, consommateurs de soins de santé et autres. En 2022, le segment des prestataires de soins de santé détenait une part importante du marché, et on estime que le même segment enregistrera le TCAC le plus rapide entre 2022 et 2030. L’adoption croissante des dossiers de santé électroniques (DSE) et d’autres systèmes d’information hospitaliers par les prestataires de soins de santé sont les facteurs à l’origine de la croissance de ce segment. En outre, la cybersanté offre une grande commodité aux professionnels de la santé en termes de flux de travail des patients et de gestion des données.

Analyse régionale :< /span>

Sur la base de la géographie, le marché mondial de la cybersanté est segmenté en Asie-Pacifique, Europe, Moyen-Orient et Amérique du Nord. Afrique, Amérique du Nord et Amérique du Sud et du Sud Amérique centrale. En 2022, l’Amérique du Nord détenait la plus grande part du marché mondial de la cybersanté. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Le marché de la cybersanté en Amérique du Nord est divisé entre les États-Unis, le Canada et le Mexique. La transformation des soins de santé numériques est un moteur majeur du marché, du nombre croissant de maladies chroniques et du soutien du gouvernement fédéral à la mise en œuvre du DSE afin d'améliorer la qualité des soins. D'autres facteurs, tels que l'introduction de technologies logicielles avancées dans le domaine des soins de santé, un nombre plus élevé d'hôpitaux et la mise en œuvre de politiques gouvernementales stratégiques, contribuent également à promouvoir le marché de la cybersanté.

Les États-Unis sont le plus grand contributeur au marché de la cybersanté en Amérique du Nord et dans le monde. La présence d’acteurs majeurs du marché dans le pays, ainsi que leurs évolutions, sont de nature à favoriser la croissance du marché. En septembre 2023, le Réseau d'information de la Baie Georgienne (GBIN), un partenariat de six organismes de soins de santé de l'Ontario, a fait progresser son utilisation des dossiers de santé électroniques (DSE) d'OracleHealth en ajoutant de nouvelles capacités pour les services cliniques avancés, l'administration optimisée des médicaments et les spécialités en oncologie. soutien dans le cadre de son projet pluriannuel récemment lancé appelé eNautilus. Ces ajouts devraient aider les soignants à améliorer la sécurité des patients, à renforcer la collaboration entre les soignants des établissements et à réduire le fardeau administratif des cliniciens dans les 15 hôpitaux combinés du GBIN.

En avril En 2023, Microsoft Corp. et Epic ont élargi leur collaboration stratégique établie pour développer et intégrer l'IA générative dans les soins de santé en fusionnant l'échelle et la puissance d'Azure OpenAI Service1 avec le logiciel DSE leader du secteur d'Epic. Cette collaboration élargit le partenariat de longue date, qui permet notamment aux organisations d'exécuter des environnements Epic sur la plateforme cloud Microsoft Azure. Cette co-innovation vise à fournir une gamme inclusive de solutions génératives basées sur l'IA intégrées au DSE d'Epic pour augmenter la productivité, améliorer les soins aux patients et améliorer l'intégrité financière des systèmes de santé.

< span>Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché de la cybersanté sont répertoriées ci-dessous. :

- En novembre 2023, une startup basée au Kerala a lancé le premier kiosque de santé numérique en son genre qui prétend fournir des diagnostics de base comme la tension artérielle, sucre et maladies cardiaques instantanément avec la plus grande précision dans plusieurs langues et à des prix extrêmement bas. Prognosis, le kiosque lancé par Versicles Technologies, est équipé d'un écran tactile qui propose des instructions vidéo aux utilisateurs pour recevoir des lectures précises. Il vise à rendre les établissements de santé plus facilement accessibles.

- En juillet 2023, Oracle Corp a annoncé que Universal Health Services (UHS) avait intégré le dossier de santé électronique (DSE) OracleHealth à son vaste réseau de services de santé comportementale. installations. Cette expansion a permis à l'organisation d'accéder à un DSE unique et unifié dans les établissements de santé aiguë et comportementale des États-Unis afin de mieux éclairer les décisions en matière de soins et de contribuer à améliorer les pratiques de sécurité des patients.

- En avril 2022, la plateforme de télésanté a été lancée. Docty a installé 100 kiosques de santé numérique à Telangana, Andhra Pradesh et Maharashtra. Dans le cadre de ce «Soin Phygital» programme «Gali Gali Mein Digital Clinic» la société s'est associée à plus de 100 magasins hors ligne, pharmacies locales, centres de photocopie et cybercafés dans ces zones géographiques. Cette initiative vise à améliorer l’accessibilité aux soins de santé numériques pour les communautés rurales et urbaines pauvres de l’Inde. Grâce à ces 100 kiosques gérés par les partenaires locaux de Docty, les résidents de ces États financièrement faibles et non avertis en technologie auraient un accès plus rapide aux consultations en ligne, aux ordonnances, aux DME, aux pharmacies à prix réduits et aux services de laboratoire. De plus, ces kiosques permettront également aux résidents de consulter des médecins dans plus de 28 spécialités.

- En mai 2022, Cantata Health Solutions a été sélectionnée par Mental Health Resources (MHR) au Nouveau-Mexique comme partenaire technologique et va déployer la solution Arize Electronic Health Record (DSE).

- En octobre 2021, Allscripts Healthcare LLC a lancé la planification guidée en tirant parti de l'intelligence artificielle pour améliorer les soins aux patients et augmenter l'efficacité opérationnelle des soins de santé. En février 2021, le Northern Inyo Healthcare District a collaboré avec Cerner Corporation pour transformer son dossier de santé électronique (DSE). La collaboration impliquait que le district de soins de santé Northern Inyo passe à un système électronique mis à jour qui aide les médecins, les infirmières et les cliniciens à partager des données entre les multiples bureaux du district.

- En mars 2021, Abbott a lancé son nouveau service de santé numérique en Inde dans le cadre de son programme de soins mondial, qui offre aux médecins et aux consommateurs des services et des informations pour aider les gens à améliorer leur santé.

Compétitif Paysage et entreprises clés :

Oracle Corporation, McKesson Corporation, Allscripts Healthcare, LLC., Atena Health, CitiusTech Inc., Cisco Systems , Inc., Health Catalyst., VantageHealth, Advanced MD et Cure MD sont les principales sociétés du marché de la cybersanté. Ces entreprises se concentrent sur les nouvelles technologies, les avancées de produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs du monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Genetic Testing Services Market

- Real-Time Location Systems Market

- Long Read Sequencing Market

- Aircraft Landing Gear Market

- Blood Collection Devices Market

- Nitrogenous Fertilizer Market

- Joint Pain Injection Market

- 3D Mapping and Modelling Market

- Environmental Consulting Service Market

- Neurovascular Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Some of the customization options available based on the request are an additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation#as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Increased demand for digital healthcare solutions and aging population and chronic diseases are the major factors driving the eHealth market.

Expansion of virtual care and focus on preventive healthcare are likely to remain a key trend in the market.

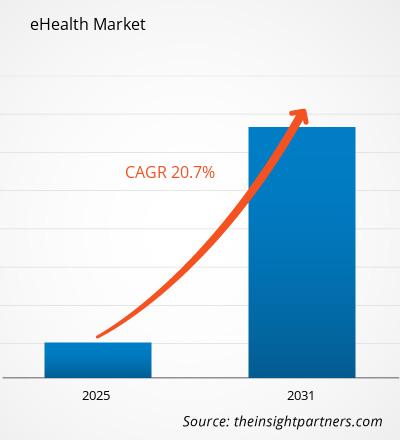

The eHealth Market is estimated to witness a CAGR of 20.7% from 2024 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. General Electric Company

2. Cerner Corporation

3. Koninklijke Philips N.V.

4. Mckesson Corporation

5. Siemens AG

6. athenahealth, Inc.

7. CompuMed, Inc.

8. McKinsey & Company

9. Medtronic

10. Cisco Systems, Inc.

11. MEDHOST

12. INTERSYSTEMS CORPORATION

13. CANTATA HEALTH

14. BIOTELEMETRY, INC.

15. IHEALTH LAB, INC.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport