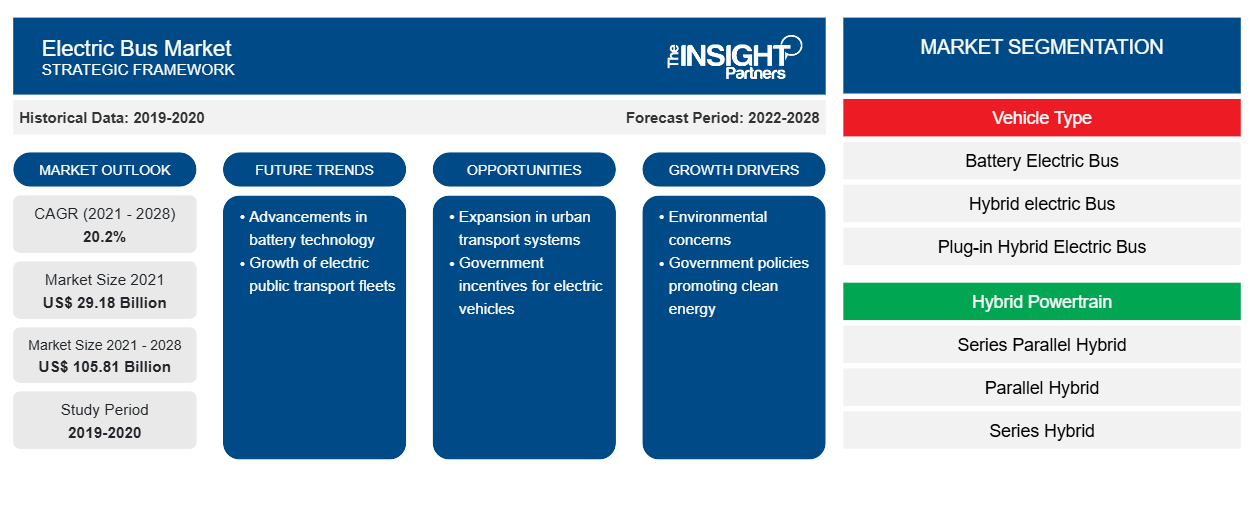

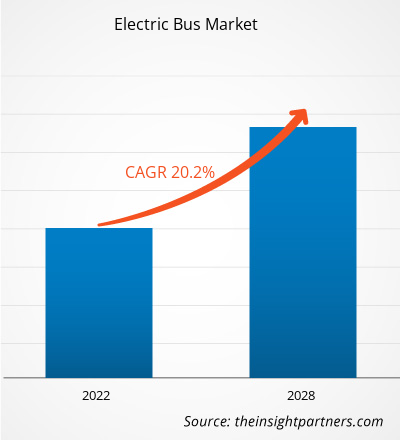

[Rapport de recherche] Le marché des bus électriques a été évalué à 29 179,51 millions USD en 2021 et devrait atteindre 105 808,15 millions USD d'ici 2028 ; il devrait enregistrer un TCAC de 20,2 % entre 2021 et 2028.

Point de vue de l'analyste :

Le marché des bus électriques a connu une croissance et une transformation importantes ces dernières années. Avec la préoccupation croissante pour la durabilité environnementale et la nécessité de réduire les émissions de carbone, les bus électriques sont apparus comme une solution prometteuse pour les transports publics. Les bus électriques sont alimentés par l'électricité au lieu des combustibles fossiles traditionnels, offrant de nombreux avantages tels que l'absence d'émissions de gaz d'échappement, la réduction de la pollution sonore et une meilleure efficacité énergétique. Ces facteurs ont favorisé l'adoption des bus électriques dans le monde entier. Les gouvernements et les agences de transport de nombreux pays ont activement encouragé le déploiement de bus électriques dans le cadre de leurs initiatives de transport durable. Ils ont mis en œuvre diverses incitations, subventions et réglementations pour encourager l'adoption des bus électriques et accélérer la transition vers des transports publics plus écologiques. Les principaux acteurs du marché des bus électriques ont investi massivement dans la recherche et le développement pour améliorer la technologie des batteries, améliorer l'infrastructure de recharge et augmenter l'autonomie et l'efficacité des bus électriques. En conséquence, les performances et la fiabilité des bus électriques se sont considérablement améliorées au fil du temps, ce qui en fait une alternative viable aux bus conventionnels.

La Chine est devenue le plus grand marché pour les bus électriques, représentant une part significative des ventes mondiales. Le soutien ferme du gouvernement chinois et ses politiques favorables, ainsi que les objectifs ambitieux du pays en matière de réduction de la pollution, ont propulsé la croissance rapide du marché des bus électriques en Chine. Cependant, les bus électriques ne se limitent pas à la Chine. Plusieurs autres pays, dont les États-Unis, les pays européens et l'Inde, ont également connu une forte adoption des bus électriques. En Europe, des pays comme les Pays-Bas, l'Allemagne et le Royaume-Uni ont été à l'avant-garde du déploiement des bus électriques, poussés par des réglementations strictes en matière d'émissions et des objectifs de transport durable. Le marché des bus électriques connaît également des avancées technologiques, telles que le développement de bus électriques autonomes. Ces bus autonomes ont le potentiel de révolutionner les transports publics en fournissant des solutions de mobilité efficaces et pratiques.

Aperçu du marché :

Un bus entièrement électrique qui n'utilise pas de moteur à combustion interne (ICE) conventionnel pour sa propulsion est appelé bus électrique ou e-bus. Un ensemble de batteries ou de batteries embarquées alimente un moteur électrique embarqué qui propulse un e-bus. Parce qu'ils n'émettent aucun polluant et sont plus rentables que les bus classiques à essence/diesel, les bus électriques sont considérés comme respectueux de l'environnement.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des bus électriques : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

Déploiements réussis de bus électriques dans diverses villes et régions pour stimuler la croissance du marché des bus électriques

Le déploiement réussi des bus électriques dans diverses villes et régions joue un rôle essentiel dans le développement du marché des bus électriques. Lorsque les villes et les agences de transport en commun mettent en œuvre avec succès des flottes de bus électriques et démontrent leur efficacité, cela crée un impact positif qui se répercute sur le marché de plusieurs manières. Tout d'abord, les déploiements réussis servent de preuve de concept, en montrant la viabilité et les avantages des bus électriques à d'autres villes et régions. Lorsqu'une ville démontre les résultats positifs de l'adoption des bus électriques, elle inspire et motive les autres à suivre son exemple. Les agences de transport en commun et les municipalités observent les performances opérationnelles, l'impact environnemental et l'accueil du public des bus électriques en action, ce qui renforce la confiance dans leur potentiel en tant que solution de transport durable.

Deuxièmement, les déploiements réussis créent un effet domino, favorisant un sentiment de concurrence entre les villes et les régions. Lorsqu'une ville ou une région voisine met en œuvre des bus électriques et constate des résultats positifs, cela incite les juridictions voisines à envisager de les adopter pour maintenir leur compétitivité. Cela crée une concurrence saine sur le marché, stimulant la croissance du marché des bus électriques à mesure que de plus en plus de villes se joignent à la transition vers des transports publics plus propres et plus écologiques. En outre, les déploiements réussis constituent des opportunités d'apprentissage. Les villes et les agences de transport en commun peuvent tirer des leçons de l'expérience des premiers utilisateurs, notamment des meilleures pratiques, des défis rencontrés et des stratégies pour surmonter les obstacles. Ce partage des connaissances permet des mises en œuvre plus fluides et plus efficaces lors des déploiements ultérieurs, accélérant ainsi la croissance globale du marché des bus électriques. Les déploiements réussis attirent également l'attention des médias et l'intérêt du public, générant une publicité positive pour les bus électriques. La couverture médiatique des villes franchissant des étapes environnementales et améliorant la qualité de l'air grâce aux bus électriques sensibilise le public. Elle renforce la perception publique des bus électriques comme une alternative viable et durable aux bus conventionnels. Cette visibilité accrue contribue à un sentiment positif du marché, encourageant davantage de villes, d'agences de transport et d'intervenants à adopter les bus électriques. Cela rend à son tour les bus électriques plus abordables et plus attractifs pour un plus large éventail de villes et de régions, alimentant ainsi la croissance du marché.

Analyse segmentaire :

En fonction du type de véhicule, le marché est segmenté en bus électriques à batterie , bus électriques hybrides et bus électriques hybrides rechargeables. Le segment des bus électriques à batterie détenait la plus grande part du marché en 2020 et devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision. Les bus électriques à batterie sont devenus la technologie dominante sur le marché des bus électriques, captant la plus grande part de marché. Cela est principalement dû à leur durabilité environnementale, car ils ne produisent aucune émission de gaz d'échappement, ce qui s'aligne sur les efforts mondiaux visant à réduire les émissions de carbone. Les progrès de la technologie des batteries, notamment l'augmentation de la densité énergétique et l'amélioration de l'autonomie, ont amélioré les performances et la faisabilité des bus électriques à batterie. La présence d'un réseau croissant d'infrastructures de recharge renforce encore leur caractère pratique. Les politiques et incitations gouvernementales favorables, ainsi que l'implication active des principaux fabricants de bus, ont contribué à l'adoption généralisée des bus électriques à batterie. Grâce à ces facteurs qui stimulent la croissance du marché, les bus électriques à batterie devraient conserver leur position de leader dans l'industrie.

Analyse régionale :

Français Le marché des bus électriques en Asie-Pacifique était évalué à 26 375,34 millions USD en 2021 et devrait atteindre 15 386,11 millions USD d'ici 2028 ; il devrait croître à un TCAC de 20,2 % au cours de la période de prévision. La région Asie-Pacifique est apparue comme le marché dominant des bus électriques, affichant une croissance significative et captant une part de marché substantielle. Plusieurs facteurs clés contribuent à cette domination régionale. Tout d'abord, la région Asie-Pacifique, en particulier la Chine, a été à l'avant-garde de l'adoption des bus électriques. La Chine a mis en œuvre des politiques et des objectifs ambitieux pour lutter contre la pollution de l'air et réduire les émissions de gaz à effet de serre.

Le gouvernement chinois a apporté un soutien et des incitations importants, notamment des subventions et des aides, pour accélérer le déploiement des bus électriques. Cette approche proactive a propulsé la Chine au rang de plus grand marché mondial pour les bus électriques, favorisant ainsi la domination globale de la région Asie-Pacifique. De plus, la forte population et les centres urbains de la région Asie-Pacifique ont créé un besoin urgent de solutions de transport public durables et efficaces. L'urbanisation rapide et les préoccupations croissantes concernant la pollution de l'air et les embouteillages ont incité les gouvernements et les agences de transport de pays comme l'Inde, le Japon et la Corée du Sud à donner la priorité à l'adoption des bus électriques. Les environnements urbains denses et les volumes de trafic importants font des bus électriques une option attrayante pour réduire les émissions et améliorer la qualité de l'air.

En outre, un écosystème industriel robuste dans la région Asie-Pacifique a joué un rôle important dans sa domination. Les pays asiatiques, en particulier la Chine, possèdent une solide infrastructure de fabrication et une expertise dans la production de véhicules électriques, y compris les bus. Les fabricants locaux ont investi massivement dans la recherche et le développement, favorisant les progrès dans la technologie des batteries et les méthodes de production rentables. Cela a conduit à un paysage de marché concurrentiel et à la disponibilité d'une large gamme de modèles de bus électriques à différents niveaux de prix, alimentant encore davantage la domination du marché. En outre, les politiques et initiatives gouvernementales de soutien ont accéléré le développement du marché des bus électriques dans la région Asie-Pacifique. Les gouvernements ont mis en œuvre des réglementations, des normes d'émissions et des incitations financières pour encourager l'adoption des bus électriques. Ces politiques ont créé un environnement commercial favorable et ont incité les agences de transport à investir dans des flottes de bus électriques.

Analyse des acteurs clés :

L'analyse du marché des bus électriques comprend des acteurs tels que King Long United Automotive Industry Co. Ltd ; AB Volvo ; Shenzhen Wuzhoulong Motors Co., Ltd ; BYD Company Limited ; Daimler ; AGAlexander Dennis Limited ; EBUSCO ; Proterra Solaris Bus & Coach SA ; et NFI Group Inc. Parmi les acteurs du secteur des bus électriques, AB Volvo et EBUSCO sont les deux principaux acteurs en raison du portefeuille de produits diversifié proposé.

Aperçu régional du marché des bus électriques

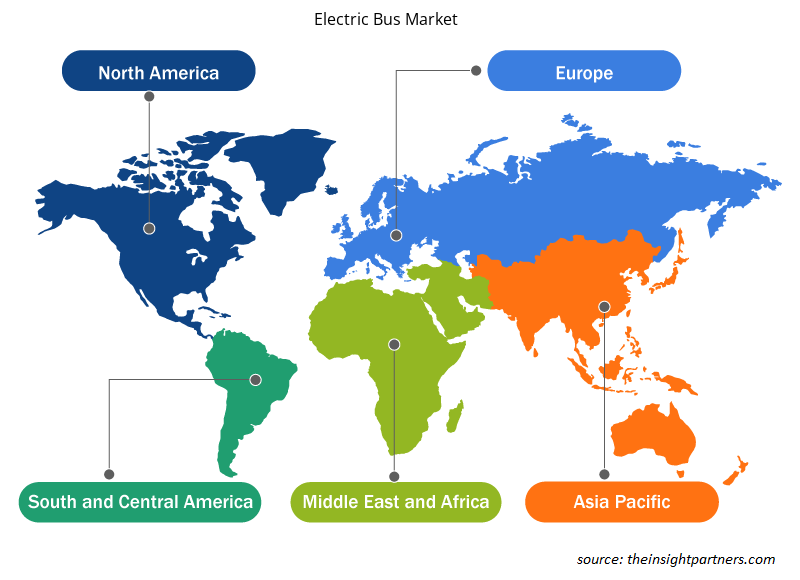

Les tendances régionales et les facteurs influençant le marché des bus électriques tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des bus électriques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des bus électriques

Portée du rapport sur le marché des bus électriques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 29,18 milliards de dollars américains |

| Taille du marché d'ici 2028 | 105,81 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2021-2028) | 20,2% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts | Par type de véhicule

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des bus électriques : comprendre son impact sur la dynamique commerciale

Le marché des bus électriques connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des bus électriques sont :

- AB Volvo

- King Long United Automotive Industry Co., Ltd

- Shenzhen Wuzhoulong Motors Co., Ltd

- Société BYD Ltd

- Daimler AG

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des bus électriques

Développements récents :

Les stratégies organiques et inorganiques telles que les fusions et acquisitions sont largement adoptées par les entreprises du marché des bus électriques. Quelques développements clés récents du marché sont énumérés ci-dessous :

- En mars 2022 : Proterra Inc a annoncé un accord d'approvisionnement stratégique pluriannuel avec The Shyft Group pour alimenter leur fourgon de livraison électrique spécialement conçu Blue Arc et leur châssis EV.

- En juillet 2020, AB Volvo a conclu un partenariat avec la Public Transport Authority of Western Australia (PTA) pour introduire les premiers bus électriques Volvo en Australie. Ces dispositions prévoient l'introduction de véhicules à propulsion alternative dans le réseau de bus de transport public lorsque la technologie sera disponible dans la gamme de produits australienne de Volvo.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Asia Pacific dominated the electric bus market in 2020 with a share of 90.4% and is expected to continue its dominance by 2028. Europe is the second-largest contributor to the global electric bus market in 2020, followed by North America.

The major companies in electric bus market are AB Volvo; King Long United Automotive Industry Co., Ltd; Shenzhen Wuzhoulong Motors Co., Ltd; BYD Company Ltd; Daimler AG; Ebusco; CAF Group (Solaris Bus & Coach); Proterra Inc; NFI Group; and Van Hool NV.

Based on vehicle type, the global electric bus market is segmented into battery electric bus, hybrid electric bus, and plug-in hybrid electric bus. The electric bus market was dominated by the battery electric bus segment in 2020.

The major end user in electric bus market includes public, and private. In terms of market share, the market was dominated by the public segment in 2020.

An electric powertrain is combined with fuel cell systems, controlled technology, and batteries to power hydrogen fuel cell buses. These buses are considered next-generation green transportation because their lifespan is far longer than a typical electric bus. The hydrogen fuel cell bus can refuel quickly and has many routes. With such benefits, the demand for hydrogen fuel cell buses is skyrocketing. For instance, over a thousand hydrogen buses will be launched throughout Europe during the next few years. China has been at the forefront of this technology, moving the battery-electric-driven business forward. In the United States, the deployment of hydrogen-fueled buses has been slow, with hydrogen buses accounting for only 3.1% of total zero-emission buses (deployed or planned) across the country. The deployment will likely grow significantly over the next decade, with the scalability factor outweighing the high procurement costs. For instance, within the scope of three initiatives in Cwmbran, Warwickshire, and Ballymena, the UK Business Secretary announced a GBP 54 million fund to create the next generation of electric trucks and hydrogen-powered buses. The initiatives are expected to create around 10,000 employment and reduce 45 million tonnes of carbon emissions across the UK. Thus, increasing demand for hydrogen fuel bus will drive the electric bus market.

Electric buses employ a variety of batteries. Low-cost lithium ion-phosphate batteries are becoming increasingly used in electric buses. Batteries made of lithium-ion phosphate are both cost-effective and robust. The average price of these batteries is a significant benefit for automakers. Due to its speed, safety, and excellent thermal stability, lithium-ion phosphate batteries have seen a phenomenal increase in sales in recent years. To accommodate the growing need for longer driving ranges, market participants are implementing technical improvements to improve the operational efficiency of the batteries. This will increase electric bus sales. Electric bus manufacturers are always trying to improve efficiency and increase the range of their vehicles. Furthermore, the production of high-density Nickel, Manganese, and Cobalt (NMC) batteries are subject to significant intellectual property rights, primarily from Japanese and Korean battery manufacturers, and the use of LFP batteries avoids any risk of litigation while simultaneously promoting domestic battery suppliers over foreign competitors such as LG Chem and Samsung. For instance, CATL and BYD sold 78 percent of electric bus lithium-ion batteries in China in 2018, and both companies chose LFP batteries for electric buses. Thus, rising production of low-cost lithium ion-phosphate batteries will drive the demand for electric bus market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Electric Bus Market

- AB Volvo

- King Long United Automotive Industry Co., Ltd

- Shenzhen Wuzhoulong Motors Co., Ltd

- BYD Company Ltd

- Daimler AG

- Ebusco

- CAF Group (Solaris Bus & Coach)

- Proterra Inc

- NFI Group

- Van Hool NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport