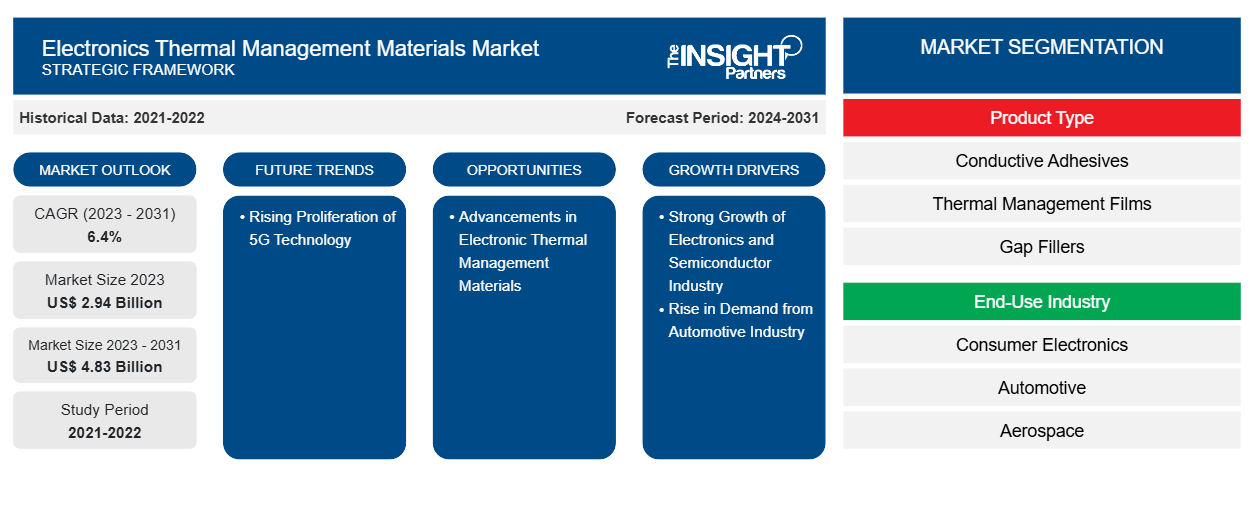

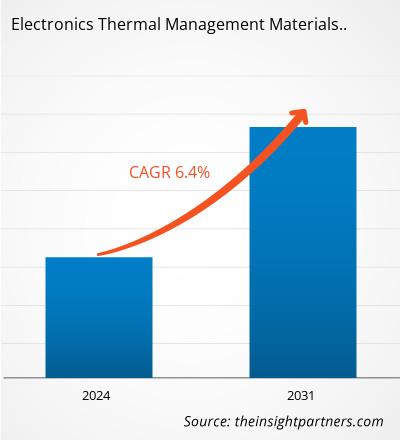

Le marché des matériaux de gestion thermique pour l'électronique devrait atteindre 4,83 milliards de dollars d'ici 2031, contre 2,94 milliards de dollars en 2023. Le marché devrait enregistrer un TCAC de 6,4 % au cours de la période 2023-2031. En raison de la forte croissance de l'industrie de l'électronique et des semi-conducteurs, les matériaux de gestion thermique pour l'électronique ont gagné du terrain dans le monde entier.

Analyse du marché des matériaux de gestion thermique pour l'électronique

Le marché des matériaux de gestion thermique pour l'électronique a gagné en popularité à mesure que les appareils électroniques deviennent plus puissants, plus compacts et plus sensibles à la chaleur. Les matériaux de gestion thermique, notamment les adhésifs conducteurs, les gels thermiques, les graisses thermiques, les matériaux à changement de phase et les dissipateurs de chaleur, jouent un rôle crucial dans la dissipation de la chaleur et garantissent la fiabilité et l'efficacité des composants électroniques. La croissance du marché est tirée par la demande croissante dans des secteurs tels que l'électronique grand public, l'automobile, les télécommunications et les centres de données. En particulier, l'essor des véhicules électriques (VE) et de l'infrastructure 5G a intensifié le besoin de solutions de gestion thermique avancées pour éviter la surchauffe et prolonger la longévité des appareils. Les principaux défis incluent le besoin de matériaux offrant une conductivité thermique élevée, une stabilité mécanique et une compatibilité avec l'électronique miniaturisée. Les avancées technologiques dans les domaines de la nanotechnologie et des sciences des matériaux stimulent le développement de produits innovants, tels que les TIM à base de graphène et les matériaux à changement de phase avancés, améliorant les performances et l'efficacité énergétique.

Aperçu du marché des matériaux de gestion thermique pour l'électronique

Le marché des matériaux de gestion thermique électronique connaît une croissance robuste, tirée par la demande croissante dans des secteurs tels que l'électronique grand public, l'automobile et les télécommunications. À mesure que les appareils électroniques deviennent plus puissants, compacts et complexes, la gestion de la chaleur générée par les composants devient essentielle pour garantir les performances, la fiabilité et la longévité. Les matériaux de gestion thermique sont conçus pour dissiper efficacement la chaleur, évitant ainsi la surchauffe et améliorant les performances des appareils. Dans le secteur de l'électronique grand public, l'adoption croissante d'appareils tels que les smartphones, les tablettes et les consoles de jeu renforce le besoin de solutions efficaces de gestion de la chaleur. L' industrie automobile est un autre moteur important, en particulier avec la croissance des véhicules électriques (VE) et des technologies de conduite autonome, qui impliquent des appareils électroniques de haute puissance qui nécessitent des solutions de refroidissement efficaces. En outre, l'industrie des télécommunications, en particulier avec l'expansion de l'infrastructure 5G, s'appuie fortement sur des matériaux de gestion thermique avancés pour gérer les équipements de réseau hautes performances.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des matériaux de gestion thermique pour l'électronique : informations stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché des matériaux de gestion thermique pour l'électronique

Forte croissance de l'industrie de l'électronique et des semi-conducteurs

L’expansion rapide de l’industrie de l’électronique et des semi-conducteurs a été un facteur clé de la demande de matériaux de gestion thermique électronique. À mesure que les appareils électroniques deviennent plus puissants et compacts, ils génèrent des niveaux de chaleur plus élevés, ce qui nécessite des solutions de gestion thermique avancées pour maintenir l’efficacité opérationnelle et prolonger la durée de vie des appareils. Ces matériaux sont essentiels pour gérer la chaleur dans des composants tels que les processeurs, les modules de mémoire et l’électronique de puissance dans des appareils tels que les smartphones, les ordinateurs portables et l’électronique automobile. Dans le secteur des semi-conducteurs, où la miniaturisation et l’amélioration des performances sont cruciales, une dissipation thermique efficace est devenue vitale pour éviter la surchauffe et assurer un fonctionnement stable, alimentant la demande de matériaux de gestion thermique innovants. Selon Invest India, le marché mondial des services de fabrication électronique devrait atteindre 1 145 milliards de dollars d’ici 2026, à un TCAC de 5,4 % au cours de la période 2021-2026. Selon l'India Brand Equity Foundation, le secteur indien de la fabrication de produits électroniques devrait atteindre 520 milliards de dollars d'ici 2025. De plus, l'Internet des objets (IoT) a récemment gagné en popularité dans le monde entier, les entreprises reconnaissant l'importance de la connectivité. L'IoT a permis à chaque appareil d'être connecté à Internet. Selon l'International Data Corporation (IDC), 41,6 milliards d'appareils IoT seront capables de générer 79,4 zettaoctets (Zo) de données en 2025.

Progrès dans les matériaux de gestion thermique électronique

Les progrès réalisés dans le domaine des matériaux de gestion thermique électronique sont sur le point de créer des opportunités de croissance importantes en répondant aux défis thermiques croissants de l'électronique moderne. À mesure que les appareils deviennent plus puissants et compacts, de nouveaux matériaux dotés d'une conductivité thermique, d'une flexibilité et d'une durabilité améliorées sont essentiels pour gérer efficacement les charges thermiques plus élevées. Par exemple, les innovations dans les matériaux à base de graphène et de carbone offrent une conductivité thermique ultra-élevée et des solutions légères, ce qui les rend idéales pour les applications dans l'électronique haute performance et les véhicules électriques. Ces avancées permettent aux fabricants de concevoir des solutions thermiques plus efficaces et plus compactes, permettant de meilleures performances et une meilleure longévité des appareils. Les développements dans les matériaux à changement de phase et la nanotechnologie contribuent également à la croissance de ce marché. En octobre 2024, l'Université du Texas à Austin a développé un nouveau matériau d'interface thermique qui pourrait économiser 13 % des besoins de refroidissement ou 5 % de la consommation énergétique globale des centres de données, une économie significative si elle est appliquée à l'ensemble du secteur. Selon les chercheurs, le refroidissement représente environ 40 % de la consommation énergétique des centres de données, soit 8 térawattheures par an. Ce matériau peut éliminer 2 760 watts de chaleur d'une petite surface de 16 centimètres carrés. Il peut réduire de 65 % l’énergie nécessaire à la pompe de refroidissement, un élément important de la structure globale de refroidissement de l’électronique.

Analyse de segmentation du rapport sur le marché des matériaux de gestion thermique pour l'électronique

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des matériaux de gestion thermique électronique sont le type de produit et l’industrie d’utilisation finale.

- En fonction du type de produit, le marché des matériaux de gestion thermique électronique est segmenté en adhésifs conducteurs, films de gestion thermique, remplisseurs d'espaces, gels thermiques, matériaux à changement de phase, graisses thermiques et autres. Le segment des graisses thermiques détenait la plus grande part de marché en 2023.

En termes d'industrie d'utilisation finale, le marché est segmenté en électronique grand public, automobile, aérospatiale, télécommunications et autres. En 2023, le segment automobile dominait le marché.

Analyse des parts de marché des matériaux de gestion thermique pour l'électronique par zone géographique

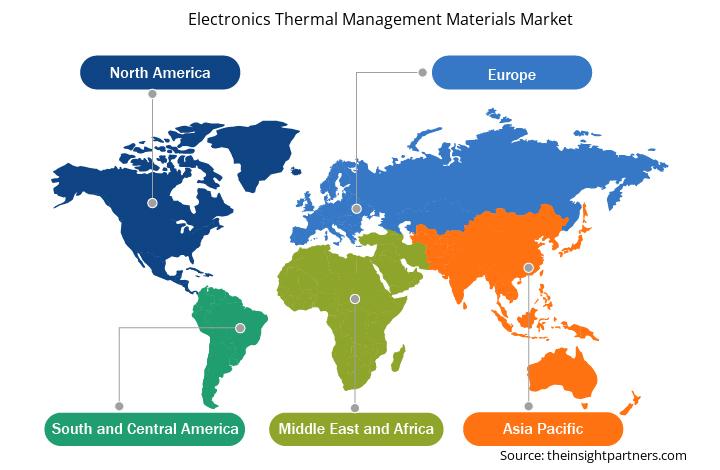

La portée géographique du rapport sur le marché des matériaux de gestion thermique électronique est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

En 2023, l'Asie-Pacifique a dominé le marché des matériaux de gestion thermique électronique. L'Asie-Pacifique est l'un des principaux marchés d'utilisation des matériaux de gestion thermique électronique en raison de la croissance des industries de l'automobile, de l'électronique et des semi-conducteurs. La région abrite quelques-uns des plus grands producteurs mondiaux de semi-conducteurs et d'électronique, des pays comme la Corée du Sud, la Chine et Taïwan étant en tête du marché mondial. Un nombre croissant de véhicules en flotte dans des pays comme la Chine, l'Inde et la Corée du Sud propulse la demande de circuits imprimés (PCB) et de semi-conducteurs, renforçant encore le besoin de matériaux de gestion thermique électronique. Avec l'évolution de la Chine en un centre de fabrication hautement qualifié, les pays en développement comme la Corée du Sud, l'Inde, Taïwan et le Vietnam attirent plusieurs entreprises qui prévoient de délocaliser leurs installations de fabrication peu ou moyennement qualifiées vers les pays voisins, ce qui se traduit par une réduction des coûts de main-d'œuvre. Selon l'étude de la Semiconductor Industry Association, environ 75 % de la capacité mondiale de semi-conducteurs est basée en Asie de l'Est. Les entreprises de semi-conducteurs bénéficieront d'un avantage de coût de 25 à 50 % avec le démarrage des activités de fabrication dans la région. Le développement d'appareils électroniques plus puissants, compacts et à forte densité énergétique génère une chaleur importante dans des espaces confinés, ce qui rend une gestion thermique efficace cruciale pour maintenir les performances, la fiabilité et la longévité de ces appareils. En conséquence, les matériaux de gestion thermique sont devenus des composants essentiels dans la fabrication électronique moderne. De plus, l'Asie-Pacifique est un leader mondial de l'électronique grand public, avec de grandes entreprises telles que Samsung, Sony et Xiaomi à la pointe de l'innovation. La demande des consommateurs pour des appareils portables et hautes performances, tels que les smartphones, les tablettes et les objets connectés, pousse les fabricants à développer des appareils compacts avec une puissance de traitement plus élevée. Cette tendance à la miniaturisation augmente la densité thermique au sein des appareils, ce qui nécessite l'utilisation de matériaux de gestion thermique avancés capables de gérer des charges thermiques plus élevées dans des formats plus petits. Les investissements dans les installations de production électronique en Asie, en particulier en Chine et en Corée du Sud, ont accéléré l'adoption de solutions de gestion thermique pour répondre aux exigences techniques de ces appareils compacts et hautes performances.

Aperçu régional du marché des matériaux de gestion thermique pour l'électronique

Les tendances et facteurs régionaux influençant le marché des matériaux de gestion thermique électronique tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des matériaux de gestion thermique électronique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des matériaux de gestion thermique électronique

Portée du rapport sur le marché des matériaux de gestion thermique pour l'électronique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 2,94 milliards de dollars américains |

| Taille du marché d'ici 2031 | 4,83 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 6,4% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des matériaux de gestion thermique pour l'électronique : comprendre son impact sur la dynamique commerciale

Le marché des matériaux de gestion thermique pour l'électronique connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des matériaux de gestion thermique électronique sont :

- DuPont de Nemours Inc

- Henkel AG & Co KGaA

- Électrolube Ltée

- Matériaux de spécialité Tecman Ltée

- Matériaux de performance Momentive Inc.

- Société 3M

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des matériaux de gestion thermique électronique

Actualités et développements récents du marché des matériaux de gestion thermique pour l'électronique

Le marché des matériaux de gestion thermique de l'électronique est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements sur le marché des matériaux de gestion thermique de l'électronique sont répertoriés ci-dessous :

- Momentive Technologies a acquis une société de poudres céramiques, renforçant ainsi sa gamme de charges thermiques pour matériaux d'interface thermique. (Source : Momentive Technologies, Communiqué de presse, janvier 2024)

- Heico Companies LLC a acquis Wakefield Solutions Inc, spécialiste de la gestion thermique des appareils électroniques, afin d'améliorer son expertise dans les technologies de refroidissement des appareils électroniques. (Source : Heico Companies LLC, communiqué de presse, février 2023)

- Dow et Carbice ont formé un partenariat stratégique pour proposer un matériau d'interface thermique multigénérationnel pour l'électronique hautes performances dans divers secteurs, notamment la mobilité, l'industrie, la consommation et les semi-conducteurs. (Source : Dow, communiqué de presse, octobre 2023)

Rapport sur le marché des matériaux de gestion thermique pour l'électronique : couverture et livrables

Le rapport « Taille et prévisions du marché des matériaux de gestion thermique électronique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des matériaux de gestion thermique électronique aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des matériaux de gestion thermique électronique ainsi que dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché des matériaux de gestion thermique électronique couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des matériaux de gestion thermique électronique

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Adaptive Traffic Control System Market

- Cosmetic Bioactive Ingredients Market

- 3D Mapping and Modelling Market

- Machine Condition Monitoring Market

- Online Recruitment Market

- Hydrogen Compressors Market

- Sterilization Services Market

- Clinical Trial Supplies Market

- Aerospace Forging Market

- Lymphedema Treatment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The rapid expansion of the electronics and semiconductor industry has been a key driver of demand for electronic thermal management materials. As electronic devices become more powerful and compact, they generate higher heat levels, necessitating advanced thermal management solutions to maintain operational efficiency and extend device lifespan.

In the automotive industry, electronic thermal management materials have become increasingly vital as vehicles evolve to incorporate more advanced electronic systems, particularly with the surge in electric vehicles (EVs) and hybrid models. These materials are essential for ensuring the optimal performance, safety, and reliability of electronic components that generate substantial heat during operation, such as power electronics, battery packs, electric motor controllers, infotainment systems, and advanced driver-assistance systems (ADAS).

An increasing number of on-fleet vehicles in countries such as China, India, and South Korea propels the demand for printed circuit boards (PCBs) and semiconductors, further bolstering the need for electronic thermal management materials. With China's evolution into a high-skilled manufacturing hub, developing countries such as South Korea, India, Taiwan, and Vietnam are attracting several businesses that plan to relocate their low to medium-skilled manufacturing facilities to neighboring countries, which results in reduced labor costs.

Based on product type, the electronics thermal management materials market is segmented into conductive adhesives, thermal management films, gap fillers, thermal gels, phase change materials, thermal greases, and others. In 2023, the thermal greases segment held the largest market share. Thermal greases, also known as thermal pastes or thermal compounds, are highly effective materials used to enhance heat transfer between heat-generating components and their cooling solutions, such as heat sinks or spreaders.

Advancements in electronic thermal management materials act as a significant future opportunity for the market. Advancements in electronic thermal management materials are poised to create significant growth opportunities by addressing the increasing thermal challenges in modern electronics. As devices become more powerful and compact, new materials with enhanced thermal conductivity, flexibility, and durability are essential to manage the higher heat loads effectively.

The major players operating in the global electronic thermal management materials market are DuPont de Nemours Inc, Henkel AG & Co KGaA, Electrolube Ltd, Tecman Speciality Materials Ltd, Momentive Performance Materials Inc, 3M Co, European Thermodynamics Ltd, Honeywell International Inc, Parker Hannifin Corp, Wacker Chemie AG, Sur-Seal Corp, Graco Inc, Robnor ResinLab Ltd, Master Bond Inc, and Marian Inc.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Electronic Thermal Management Material Market

- DuPont de Nemours Inc

- Henkel AG & Co KGaA

- Electrolube Ltd

- Tecman Speciality Materials Ltd

- Momentive Performance Materials Inc

- 3M Co

- European Thermodynamics Ltd

- Honeywell International Inc

- Parker Hannifin Corp

- Wacker Chemie AG

- Sur-Seal Corp

- Graco Inc

- Robnor ResinLab Ltd

- Master Bond Inc

- Marian Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport