Aperçu du marché et avis des analystes :

Le matériau de soudure englobe une large gamme de produits utilisés dans les processus d'assemblage électronique et de soudage. . Ces matériaux jouent un rôle crucial dans la création de connexions électriques fiables entre les composants électroniques et les circuits imprimés. L'industrie électronique en pleine expansion, stimulée par la demande croissante d'appareils électroniques grand public tels que les tablettes, les ordinateurs portables et les smartphones, stimule le marché des matériaux de soudure dans la région EMEA et APAC.

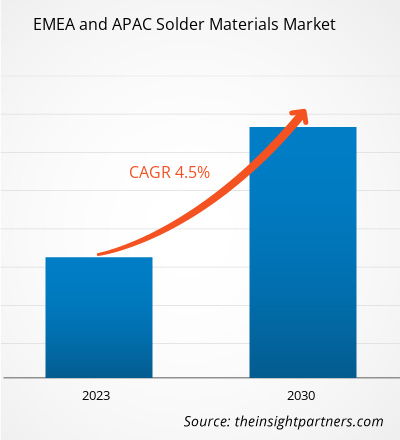

Le marché des matériaux de soudure dans la région EMEA et APAC connaît une croissance significative, tirée par principalement par la demande croissante de deux secteurs clés : l’automobile et les télécommunications. De plus, la tendance à la miniaturisation et aux appareils électroniques plus compacts nécessite des matériaux de soudure capables de créer des connexions à pas fin avec une grande fiabilité. Les recherches en cours concernant le développement de matériaux de soudure innovants, tels que les alliages de soudure à basse température et les flux sans nettoyage, répondent aux exigences changeantes de l'industrie.

Moteurs de croissance et défis :

L'industrie des semi-conducteurs connaît une croissance en raison de l’augmentation de la demande d’appareils électroniques et de la prolifération d’applications telles que l’intelligence artificielle, l’Internet des objets et l’électronique automobile. Grâce à une innovation continue, la technologie des semi-conducteurs a évolué rapidement au cours des dernières années, permettant le développement de puces petites, rapides et économes en énergie, dotées de meilleures capacités de traitement. En outre, l'augmentation des investissements dans l'électrification des véhicules et le développement des capacités de conduite autonome créent des opportunités commerciales lucratives pour les fabricants de semi-conducteurs.

Selon la Semiconductor Industry Association, les ventes mondiales de semi-conducteurs sont passées de 45,6 milliards de dollars américains en novembre 2022 à 48,0 milliards de dollars américains en novembre 2023. Les ventes annuelles de semi-conducteurs ont augmenté de 7,1 % en Asie-Pacifique et dans d'autres régions et de 5,6 % en Europe. En outre, la Chine a enregistré une croissance annuelle de 7,6 % des ventes de semi-conducteurs en 2022. Selon les données douanières chinoises, la valeur des importations d'outils de fabrication de puces pour la production de plaquettes de silicium, de circuits intégrés et d'écrans plats a atteint 4,3 milliards de dollars américains en octobre 2023.

Cependant, les fluctuations des prix des matières premières posent un défi important à la croissance du marché des matériaux de soudure. Les matériaux de soudure dépendent fortement de diverses matières premières, notamment l’étain, l’argent et le cuivre. Lorsque les prix de ces matériaux connaissent des fluctuations importantes, les fabricants de brasures sont confrontés à une augmentation des coûts de production. Cela peut réduire leurs marges bénéficiaires et les obliger à augmenter leurs propres prix, ce qui pourrait dissuader les clients et entraver la croissance du marché. Les prix de ces matières premières sont sensibles à divers facteurs externes, notamment les événements géopolitiques, la demande du marché et les perturbations de la chaîne d'approvisionnement. Lorsque les prix des matières premières connaissent des fluctuations soudaines ou imprévisibles, cela a un impact direct sur les coûts de production des matériaux de soudure. Les fabricants pourraient être confrontés à des dépenses accrues pour s’approvisionner en métaux essentiels, ce qui entraînerait une hausse des coûts de production globaux. Ces hausses de coûts peuvent être difficiles à absorber pour les entreprises du marché, limitant potentiellement leur compétitivité et leur rentabilité. Tous ces facteurs constituent un défi pour la croissance du marché des matériaux de soudure dans la région EMEA et APAC.

Segmentation et portée du rapport :

« Analyse du marché des matériaux de soudure dans la région EMEA et APAC et prévisions jusqu’en 2030 » est une étude spécialisée et approfondie qui met l’accent sur les tendances du marché et les opportunités de croissance. Le rapport vise à fournir un aperçu du marché avec une segmentation détaillée du marché par produit et processus. Le marché a connu une forte croissance ces derniers temps et devrait poursuivre cette tendance au cours de la période de prévision. Le rapport fournit des statistiques clés sur la consommation de matériaux de soudure dans la région EMEA et APAC. En outre, le rapport sur le marché des matériaux de soudure EMEA et APAC fournit une évaluation qualitative de divers facteurs affectant les performances du marché dans la région EMEA et APAC. Le rapport comprend également une analyse complète des principaux acteurs du marché et de leurs principaux développements stratégiques. Plusieurs analyses sur la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs déterminants, les tendances du marché des matériaux de soudure dans la zone EMEA et APAC et les opportunités lucratives qui, à leur tour, aideraient à identifier les principales poches de revenus.

La zone EMEA et les prévisions du marché des matériaux de soudure APAC sont estimées sur la base de divers résultats de recherche secondaires et primaires, tels que des publications clés de l’entreprise, des données d’association et des bases de données. De plus, l'analyse de l'écosystème et l'analyse des cinq forces de Porter fournissent une vue à 360 degrés du marché, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et divers facteurs affectant les performances du marché des matériaux de soudure EMEA et APAC.

Analyse segmentaire :< br>

Le marché des matériaux de soudure EMEA et APAC est segmenté en fonction du produit et du processus. En fonction du produit, le marché est segmenté en pâte, barre, fil, sphères et autres. Le segment des pâtes détenait une part importante du marché des matériaux de soudure dans la région EMEA et APAC en 2022. La pâte à souder est utilisée dans l'industrie électronique pour les processus d'assemblage de montage en surface. C'est un mélange de métaux en poudre et de flux. Lorsqu'elle est chauffée pendant le soudage, la pâte fond, formant une liaison entre les composants et le circuit imprimé. Il est utilisé dans les composants de pâte à broche traversants en imprimant de la pâte à souder dans/sur les trous. La pâte à souder est appliquée sur la carte par impression au pochoir ou par impression au jet, et les composants sont mis en place à l'aide d'une machine pick-and-place ou à la main. Cependant, la bonne quantité de pâte est nécessaire pour ces processus. Lors de la production de PCB, les fabricants de cartes de circuits imprimés (PCB) testent généralement les dépôts de pâte à souder en inspectant la pâte à souder. Les systèmes d'inspection mesurent le volume des plots de soudure avant que les composants ne soient appliqués et que la soudure ne fonde.

Part de marché des matériaux de soudure EMEA et APAC – par produit, 2022 et 2030

Analyse régionale :

En fonction de la région, le marché des matériaux de soudure EMEA et APAC est sous-segmenté en Europe, Asie-Pacifique, Moyen-Orient et Afrique. Le marché européen était évalué à plus de 700 millions de dollars américains en 2022. L'Europe est depuis longtemps un acteur clé dans le secteur mondial de la fabrication électronique, contribuant à la demande croissante de matériaux de soudure. L'industrie électronique florissante de la région, de l'électronique grand public aux machines industrielles, s'appuie sur des processus de soudage précis et fiables pour assembler les composants électroniques. En conséquence, le marché des matériaux de soudure a connu une croissance constante, motivée par le besoin de matériaux hautes performances capables de répondre aux exigences strictes de la fabrication électronique moderne. Le marché européen se développe avec un marché des semi-conducteurs en évolution rapide alors que les gouvernements du monde entier adoptent de plus en plus de politiques plus restrictives sur l'importation et l'utilisation de puces en provenance de l'étranger. La Commission européenne (CE) a adopté la loi européenne sur les puces en avril 2023, dans le but de doubler la part de l'Europe dans la production mondiale de puces d'ici 2030 en rassemblant 47 milliards de dollars d'investissements publics et privés. Le plan prévoyait l’expansion de la technologie avancée de fabrication de puces et des installations de R&D. Les matériaux de soudure jouent un rôle majeur dans la fabrication de semi-conducteurs en formant une couche de liaison entre un élément semi-conducteur et une électrode de substrat ou une grille de connexion.

L'industrie automobile de l'UE est considérée comme une industrie cruciale car elle contribue de manière significative à la le PIB de la région. L’UE est le premier producteur mondial de véhicules automobiles et de nombreux constructeurs automobiles haut de gamme, tels que BMW et Volkswagen, sont basés dans la région. Le secteur de la construction automobile dans la région produit environ 19,2 millions de voitures, fourgonnettes, bus et camions par an. Environ 300 installations d’assemblage et de fabrication de véhicules sont situées dans environ 26 pays de la région. Selon l'Association des constructeurs européens d'automobiles (ACEA), 21 % des voitures dans le monde sont fabriquées dans l'UE par des entreprises telles que BMW, Volkswagen, Audi et Aston Martin. L'Allemagne détient la plus grande part de marché automobile de la région, soit 30 %. La tendance rapide des constructeurs automobiles à inclure l’électronique automobile en raison de l’émergence de la conduite autonome et des systèmes avancés d’aide à la conduite a entraîné une demande accrue d’intégrations électroniques dans les automobiles. Ce facteur propulse la demande de semi-conducteurs, augmentant encore davantage les besoins en matériaux de soudure. Tous les facteurs mentionnés ci-dessus soutiennent la croissance du marché des matériaux de soudure EMEA et APAC.

Développements de l'industrie et opportunités futures :

Quelques initiatives d'acteurs clés opérant sur le marché des matériaux de soudure EMEA et APAC, comme selon les communiqués de presse, sont répertoriés ci-dessous :

En 2023, MacDermid Alpha a lancé une nouvelle génération de pâte à souder à très faible vide : l'ALPHA OM-362. Cette pâte sans plomb, sans halogène et sans nettoyage peut produire moins de 10 % de vide sur les composants de terminaison inférieurs (BTC). Les caractéristiques de conception des BTC créent des problèmes d'élimination des vides pendant le processus de brasage, ce qui peut conduire à une dissipation thermique et à une résistance mécanique inefficaces dans les applications post-refusion. Les pâtes à souder à faible vide sont importantes pour améliorer la fiabilité au niveau de la carte en réduisant cet effet. En 2022, Indium Corp a ajouté SiPaste C201HF à sa gamme de pâtes pour l'impression de détails fins avec une pâte à souder nettoyable sans halogène spécialement formulée pour s'adapter aux détails fins. impression, comme on le voit avec les composants 01005 et 008004. En 2023, Nihon Superior Co Ltd s'est associé à FCT Solder pour un accord de licence pour l'alliage de soudure SN100CV. La société a accordé à FCT Solder une licence pour son alliage innovant, le SN100CV, qui offre des solutions rentables et surpasse le SAC305 en termes de fiabilité. En 2022, AIM Solder a annoncé l'acquisition de BLT Circuit Services, Ltd., l'un des principaux fabricants et distributeurs d'une gamme complète de produits. gamme de produits consommables pour les industries des circuits imprimés et du broyage chimique. Paysage concurrentiel et entreprises clés :

Indium Corp, Fusion Inc, Element Solutions Inc, KOKI Co Ltd, Stannol GmbH & Co KG, AIM Metals & Alloys LP , Nihon Superior Co Ltd, GENMA Europe GmbH et National Solder Co Ltd font partie des principaux acteurs présentés dans le rapport sur le marché des matériaux de soudure EMEA et APAC. Les acteurs du marché se concentrent sur la fourniture de produits de haute qualité pour répondre à la demande des clients.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Adaptive Traffic Control System Market

- Lyophilization Services for Biopharmaceuticals Market

- Pharmacovigilance and Drug Safety Software Market

- 3D Mapping and Modelling Market

- Lymphedema Treatment Market

- Medical Enzyme Technology Market

- HVAC Sensors Market

- Point of Care Diagnostics Market

- Aerosol Paints Market

- Wire Harness Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - EMEA and APAC Solder Materials Market

- AIM Metals & Alloys LP

- KOKI Co Ltd

- Fusion Inc

- Stannol GmbH & Co KG

- National Solder Co (PTY) Ltd

- Nihon Superior Co Ltd

- GENMA Europe GmbH

- Indium Corp

- Element Solutions Inc

- Harima Chemicals Group Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For