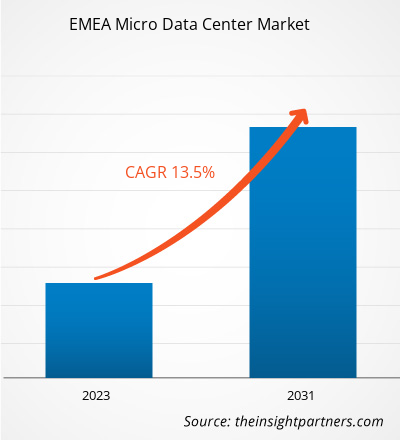

La taille du marché des micro-centres de données dans la région EMEA devrait atteindre 3,15 milliards de dollars américains d'ici 2031, contre 1,14 milliard de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 13,5 % de 2023 à 2031. La demande croissante pour l'informatique de pointe devrait persister. une tendance clé du marché.

Analyse du marché des micro-centres de données EMEA

L’utilisation croissante des appareils connectés et IoT et le déploiement croissant de la 5G ont accru la demande de traitement et de stockage de données à faible latence partout, y compris dans les sites distants de la région EMEA. Cela a accru le besoin de davantage de micro-centres de données, en particulier dans les sites éloignés, ce qui constitue l'un des principaux facteurs alimentant la croissance du marché des micro-centres de données dans la région EMEA. De plus, les micro-centres de données, grâce à leur taille compacte, peuvent contribuer à réduire l'énergie nécessaire au refroidissement, et leur emplacement à proximité des sources de données permet de minimiser la perte d'énergie lors du transfert de données sur de longues distances. Cela peut aider les entreprises à atteindre leur objectif de développement durable, créant ainsi une opportunité de croissance du marché. En outre, l’Europe et la MEA connaissent une augmentation du nombre de PME, ce qui devrait propulser la croissance du marché des micro-centres de données au cours de la période de prévision.

Aperçu du marché des micro-centres de données EMEA

Un micro data center est un data center modulaire à petite échelle comprenant toutes les infrastructures informatiques, de stockage, de mise en réseau, d'alimentation, de refroidissement et autres nécessaires à une charge de travail donnée. La majorité des micro-centres de données comprennent des racks de serveurs, des équipements réseau, des serveurs et des solutions de refroidissement en rack. En règle générale, les micro-centres de données prennent en charge des charges critiques ne dépassant pas 100 à 150 kW et sont disponibles dans des tailles allant d'un simple rack de 19 pouces à un conteneur d'expédition de 40 pieds. En raison de leur taille compacte, ils peuvent être installés dans des espaces où un centre de données standard ne serait pas réalisable. Ils sont idéaux pour les applications de périphérie, en particulier dans les emplacements distribués, distants ou inconditionnés. Comme l'ensemble du système est enfermé dans la taille d'un rack informatique standard, les micro-centres de données peuvent être déployés dans des armoires réseau existantes ou de petites salles de serveurs, des espaces de bureaux ouverts, des magasins de détail et des cliniques.

Personnalisez la recherche en fonction de vos besoins

Nous pouvons optimiser et adapter l’analyse et la portée qui ne sont pas satisfaites par nos offres standard. Cette flexibilité vous aidera à obtenir les informations exactes nécessaires à la planification de votre entreprise et à la prise de décision.

Marché des micro-centres de données EMEA : informations stratégiques

TCAC (2023 - 2031)13,5%- Taille du marché 2023

1,14 milliard de dollars américains - Taille du marché 2031

3,15 milliards de dollars américains

Dynamique du marché

- Augmentation de la demande de micro-centres de données dans les zones reculées et émergence de la 5G

- Demande croissante d’Edge Computing

- Demande croissante de centres de données durables et nombre croissant de PME

Joueurs clés

- Eaton Corp.

- Cannon Technologies Ltée

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Électronique Inc

- Datwyler IT Infra GmbH

- Schneider Electric SE

- Solutions réseau Intellinet

- Panduite

- Legrand SA

Aperçu régional

- L'Europe

- Moyen-Orient et Afrique

Segmentation du marché

Type de bâti

Type de bâti- Support unique

- Multi-Racks

Taille de l'organisation

Taille de l'organisation- Grandes entreprises

- PME

Application

Application- Informatique et Télécom

- BFSI

- Vente au détail

- Soins de santé

- Fabrication

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Moteurs et opportunités pour la région EMEA

Augmentation de la demande de micro-centres de données dans les zones reculées

L’adoption croissante de technologies telles que l’Internet des objets (IoT) et la 5G ainsi que la distribution croissante de contenus ont accru la demande de traitement et de stockage de données à faible latence. Les centres de données centralisés traditionnels, tels que ceux utilisés par Amazon Web Services (AWS) et Microsoft Azure, n'ont pas été conçus pour s'adapter à de tels cas d'utilisation. Bien que ces centres de données massifs facilitent le cloud computing et offrent des économies d'échelle, ils ne sont pas en mesure de déplacer le traitement des données suffisamment près des utilisateurs finaux dans le cas de charges de travail distribuées. Dans cette situation, les micro-centres de données, de petite taille, peuvent être déployés dans des zones où un centre de données traditionnel n'est pas pratique. Cela permet aux entreprises de relever le défi du traitement et du stockage des données à faible latence de manière rentable. En outre, cela contribue également à garantir des temps de réponse plus rapides et à améliorer l’expérience utilisateur. Étant donné que les micro-centres de données peuvent fournir un accès aux données en temps réel dans des sites distants, leur demande augmente dans la région EMEA. Diverses entreprises de cette région déploient des micro-centres de données dans différents endroits éloignés. Par exemple, en avril 2023, Internet Initiative Japan Inc. (IIJ), l'un des principaux fournisseurs d'accès Internet et de solutions réseau complètes au Japon, et sa filiale britannique en propriété exclusive IIJ Europe Limited (Londres) ont annoncé avoir lancé un essai sur le terrain. en Islande avec la coopération de Landsvirkjun, la compagnie nationale d'électricité d'Islande (Reykjavík, Islande). Dans le cadre de cet essai, IIJ a installé un micro centre de données (MDC) dans la centrale hydroélectrique de Landsvirkjun Írafoss, dans le sud de l'Islande. Ainsi, le déploiement croissant de micro-centres de données pour l’accès aux données en temps réel dans des sites distants stimule le marché des micro-centres de données dans la région EMEA.

Demande croissante de centres de données durables

Les entreprises subissent une pression croissante pour atteindre leurs objectifs de développement durable en raison des attentes des investisseurs, des préférences des clients, des exigences légales et de la nécessité de lutter contre le changement climatique. Ce changement est motivé par des réglementations environnementales plus strictes, l’intérêt des investisseurs pour des pratiques vertes permettant de réduire les risques et des profits plus élevés, ainsi que la préférence des consommateurs pour les produits durables. Les micro-centres de données deviennent un outil essentiel pour les entreprises qui tentent d'atteindre leurs objectifs de développement durable. À mesure que la transformation numérique se poursuit, la demande en puissance de traitement des données augmente, mettant en évidence la difficulté de concilier innovation technique et responsabilité environnementale. Les micro-centres de données, avec leur conception compacte, efficace et évolutive, offrent un moyen d'atteindre cet équilibre. Ils peuvent accroître l’efficacité énergétique, ce qui aide les entreprises à atteindre leurs objectifs environnementaux. Leur petite taille réduit l'énergie nécessaire au refroidissement et leur placement à proximité des sources de données permet de minimiser la perte d'énergie lors du transfert de données sur de longues distances.

Par rapport à leurs homologues plus grands, les micro-centres de données peuvent mieux utiliser les sources d’énergie renouvelables et les systèmes de refroidissement de pointe. Leur polyvalence dans des environnements variés facilite la connexion à des sources d'énergie renouvelables telles que l'énergie solaire ou éolienne, ce qui entraîne une réduction significative de l'empreinte carbone. De plus, selon une étude menée par Schneider Electric, l'edge computing peut réduire les émissions de carbone jusqu'à 60 % par rapport aux centres de données traditionnels. En outre, la conception modulaire des micro-centres de données contribue à promouvoir la durabilité en réduisant les déchets. Par conséquent, pour atteindre les objectifs de durabilité, la demande de centres de données plus durables est susceptible d’augmenter, propulsant la croissance du marché des micro-centres de données dans la région EMEA.

Analyse de segmentation du rapport sur le marché des micro-centres de données EMEA

Les segments clés qui ont contribué à l’analyse du marché des micro-centres de données EMEA sont le type de rack, la taille de l’organisation et l’utilisateur final.

- Par type de rack, le marché est divisé en rack unique et multi-rack. Le segment du rack unique a dominé le marché en 2023.

- Selon la taille de l’organisation, le marché est divisé entre grandes entreprises et PME. Le segment des grandes entreprises a dominé le marché en 2023.

- En fonction de l’utilisateur final, le marché est segmenté en BFSI, vente au détail, informatique et télécommunications, fabrication, soins de santé et autres. Le segment informatique et télécoms a dominé le marché en 2023.

Analyse de la part de marché des micro-centres de données EMEA par géographie

- Le marché des micro-datacenters EMEA est segmenté en grandes régions : Europe, Moyen-Orient et Afrique (MEA).

- L'Union européenne (UE) prévoit la transformation numérique des entreprises d'ici 2030. L'UE s'est fixé deux objectifs majeurs : plus de 90 % des PME devraient atteindre un niveau de référence d'intensité numérique, et 75 % des entreprises de l'UE devraient adopter le cloud computing. services, analyse de big data ou intelligence artificielle. Ainsi, l’adoption croissante des technologies ci-dessus dans la région augmente la demande de traitement, de stockage et d’analyse de données en temps réel, alimentant ainsi la croissance du marché des micro-centres de données en Europe.

Portée du rapport sur le marché des micro-centres de données EMEA

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 1,14 milliard de dollars américains |

| Taille du marché d’ici 2031 | 3,15 milliards de dollars américains |

| TCAC mondial (2023 - 2031) | 13,5% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts | Par type de rack

|

| Régions et pays couverts | L'Europe

|

| Leaders du marché et profils d’entreprises clés |

|

- L'exemple de PDF présente la structure du contenu et la nature des informations avec une analyse qualitative et quantitative.

Actualités et développements récents du marché des micro-centres de données EMEA

Le marché des micro-centres de données EMEA est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d’importantes publications d’entreprise, des données d’association et des bases de données. Quelques-uns des développements sur le marché des micro-centres de données dans la région EMEA sont répertoriés ci-dessous :

- La société de gestion intelligente de l'énergie Eaton a annoncé le lancement d'une nouvelle solution de centre de données modulaire innovante pour les organisations cherchant à répondre rapidement aux exigences croissantes en matière d'informatique de pointe, d'apprentissage automatique et d'IA. Les centres de données modulaires SmartRack d'Eaton peuvent être déployés en quelques jours dans des installations telles que des centres de données d'entreprise ou de colocation, des installations de fabrication et des entrepôts.

(Source : Eaton, communiqué de presse, mars 2024)

- Vertiv, fournisseur mondial d'infrastructures numériques critiques et de solutions de continuité, a présenté Vertiv SmartAisle 3, un système de centre de données micro-modulaire qui utilise la puissance de l'intelligence artificielle (IA), fournissant une intelligence améliorée et permettant des opérations efficaces dans l'environnement du centre de données. Le SmartAisle 3 peut être configuré jusqu'à 120 kW de charge informatique totale. Il est idéal pour un large éventail d’applications industrielles, notamment les banques, les soins de santé, le gouvernement et les transports.

(Source : Vertiv, Communiqué de presse, avril 2024)

Couverture et livrables du rapport sur le marché des micro-centres de données EMEA

Le « Taille et prévisions du marché des micro-centres de données EMEA (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché des micro-centres de données EMEA aux niveaux régional et national pour tous les segments de marché clés couverts par le champ d’application

- Tendances du marché des micro-centres de données dans la région EMEA, ainsi que les dynamiques du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des micro-centres de données dans la région EMEA couvrant les principales tendances du marché, le cadre régional, les principaux acteurs, les réglementations et les évolutions récentes du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l’analyse des cartes thermiques, les principaux acteurs et les développements récents du marché des micro-centres de données EMEA

- Profils d'entreprises détaillés

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Arterial Blood Gas Kits Market

- Artificial Intelligence in Defense Market

- Space Situational Awareness (SSA) Market

- Parking Management Market

- Intraoperative Neuromonitoring Market

- Electronic Shelf Label Market

- Power Bank Market

- Small Molecule Drug Discovery Market

- Terahertz Technology Market

- Hair Extensions Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Rise in demand for micro data centers in remote areas, and the emergence of 5G are driving the market growth.

Schneider Electric, Legrand, Eaton, Rittal GmbH & Co. KG, and Delta Electronics Inc are major players in the market.

The market is anticipated to expand at a CAGR of 13.5% during 2023-2031.

Rising demand for edge computing is likely to be a key trend in the market.

The market is expected to reach a value of US$ 3.15 billion by 2031.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - EMEA Micro Data Center Market

- Eaton Corp Plc

- Cannon Technologies Ltd

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Electronics Inc

- Datwyler IT Infra GmbH

- Schneider Electric SE

- Intellinet Network Solutions

- Panduit

- Legrand SA

- Vertiv Group Corp.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For