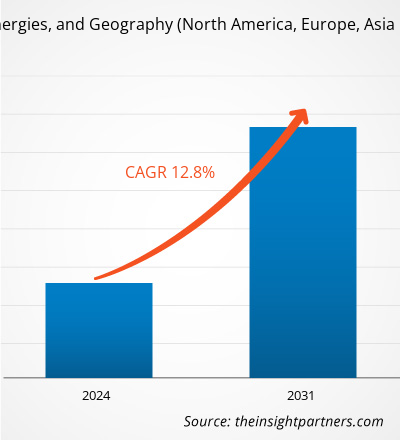

Le marché des infrastructures de stockage d'énergie devrait atteindre 426,66 milliards de dollars d'ici 2031, contre 256,39 milliards de dollars en 2021. ; on estime qu'il connaîtra une croissance à un TCAC de 6,7 % de 2021 à 2031. En termes de capacité, le marché devrait atteindre 11h30 ; mille mégawatts d'ici 2031, contre 4,40 mille mégawatts en 2021, enregistrant un TCAC lucratif de 12,8 % de 2021 à 2031.

L'intégration du stockage d'énergie< /a> Les technologies pourraient conduire à une transformation révolutionnaire des capacités d'efficacité énergétique du réseau électrique à long terme. Des facteurs tels qu'une augmentation de la production d'électricité à partir de sources d'énergie renouvelable et une augmentation de la demande visant à stabiliser les besoins énergétiques du réseau électrique devrait être le principal contributeur à la croissance du secteur énergétique. De plus, les progrès récents dans les technologies de stockage d’énergie ont encouragé l’adoption de sources d’énergie renouvelables par divers utilisateurs finaux résidentiels et commerciaux à l’échelle mondiale. En conséquence, les investissements dans les technologies et les infrastructures de stockage d'énergie, en particulier dans les technologies de batteries, ont gagné en popularité auprès des principaux investisseurs et des organisations gouvernementales.

Le marché des infrastructures de stockage d'énergie a connu plusieurs développements notables en termes de modernisation technologique, de réduction des prix, de déploiement de politiques gouvernementales et d'investissements en R&D dans les technologies de stockage au cours de la dernière décennie. Par exemple, les prix des technologies de batteries, qui restent la technologie de stockage d’énergie la plus populaire au monde, ont chuté de près de 80 à 85 % au cours des 10 dernières années. En outre, plusieurs start-ups technologiques innovantes ont développé des prototypes prometteurs pour des technologies de stockage d’énergie potentiellement disruptives. Cependant, la commercialisation de technologies de stockage d'énergie pour des besoins de stockage évolutifs sur des périodes plus longues reste un défi pour tous les acteurs du marché.

Le marché des infrastructures de stockage d'énergie comprend plusieurs grandes entreprises de renommée internationale ainsi que des start-ups de niche. Cependant, les compétences globales de ces entreprises sont principalement consolidées autour d'un domaine spécifique. technologies telles que les technologies mécaniques, thermiques, électromécaniques, électromagnétiques, chimiques, entre autres. L'évolutivité et la viabilité commerciale des nouvelles technologies de stockage d'énergie sont les principaux domaines d'intérêt, ainsi que les défis existants que chaque technologie respective possède individuellement. Quelques-unes des principales sociétés de technologie de stockage d'énergie qui dominent actuellement le marché sont ABB Ltd., Tesla, General Electric, Simmens, LG Chem et SunPower.

Impact du COVID-19 sur le marché des infrastructures de stockage d'énergie

La pandémie de COVID-19 a entraîné des perturbations dans la chaîne d'approvisionnement et la logistique globale du secteur des énergies renouvelables, y compris dans des secteurs tels que l'énergie solaire et vent. Contrairement à d’autres secteurs, les secteurs des énergies renouvelables dans différents pays n’ont obtenu aucune forme d’allègement financier ou d’aide de leurs gouvernements respectifs pendant les périodes de confinement prolongées. Par conséquent, le marché des technologies de stockage d’énergie s’est également effondré en raison du manque de demande de la part des sites d’installation d’énergies renouvelables. De plus, les besoins énergétiques ont également fortement diminué au début du confinement. Les restrictions imposées par le gouvernement pour contrôler la propagation du COVID-19 ont également eu un impact négatif profond sur les besoins en solutions de stockage d’énergie. En outre, le déclin de la production manufacturière et industrielle a entraîné une diminution momentanée de la demande d’électricité. En outre, plusieurs gouvernements et entreprises n’ont pas atteint leurs objectifs annuels en matière d’énergies renouvelables pendant la pandémie. Par conséquent, de nombreux pays et organisations internationales ont été contraints de prolonger les délais fixés pour atteindre leurs objectifs et cibles en matière d'énergies renouvelables.

Régions lucratives pour les fournisseurs d'infrastructures de stockage d'énergie

Infrastructure de stockage d'énergie : aperçus du marché

Progrès technologiques et optimisation des coûts pour renforcer l'énergie Marché des infrastructures de stockage

Bien que les technologies de stockage d'énergie existent Pendant plus de plusieurs décennies à l’échelle mondiale, leur popularité et leur viabilité commerciale ont pris un essor considérable après que les batteries sont devenues une option populaire pour le stockage d’énergie. En outre, une augmentation exponentielle des ventes de véhicules électriques a contribué de manière significative à la demande croissante d’infrastructures de stockage d’énergie basées sur la technologie des batteries. D’un autre côté, l’importance croissante de la modernisation du réseau pour améliorer les performances et l’efficacité globales du réseau électrique parmi les services publics des économies développées gagne également du terrain. Par la suite, les gouvernements de nombreux pays ont alloué des programmes et des fonds spéciaux pour la modernisation de leurs services publics afin d'établir des capacités supérieures de stockage d'énergie dans les années à venir. Alors que les pays continuent d’adopter les énergies renouvelables pour une croissance durable dans les années à venir, la technologie des batteries devrait prendre la tête des technologies de stockage d’énergie. Les incitations financières et politiques attrayantes proposées par les gouvernements, associées à des coûts de production de batteries compétitifs, continuent d’attirer des investissements substantiels sur le marché mondial des infrastructures de stockage d’énergie au cours de la période de prévision. Simultanément, de nombreux acteurs leaders du marché, tels que Tesla, Hitachi et Reliance Industries, investissent de manière significative dans le développement de solutions de stockage d'énergie à grande échelle.

Aperçu du marché basé sur la technologie de stockage

En fonction du type, le marché mondial des infrastructures de stockage d'énergie est segmenté en mécanique, électromécanique, chimique et autres. Le secteur Autres comprend les technologies de stockage d'énergie électromagnétique et thermique. Bien que le marché des infrastructures de stockage d’énergie soit largement dominé par les technologies mécaniques basées sur l’hydropompage, les technologies électromécaniques basées sur des batteries ont attiré une attention sans précédent de la part des investisseurs au cours de la dernière décennie. De plus, la popularité croissante des véhicules électriques a encore multiplié la demande de solutions d'infrastructure de stockage d'énergie basées sur des batteries dans les économies développées et en développement.

Aperçus stratégiques

Les acteurs opérant sur le marché des infrastructures de stockage d'énergie adoptent des stratégies telles que des fusions, des acquisitions et des initiatives de marché pour maintenir leurs positions sur le marché. Quelques développements réalisés par des acteurs clés sont répertoriés ci-dessous :

- •En janvier 2022, Hydrostor Inc., une société énergétique canadienne, a reçu des fonds pouvant atteindre 250 millions de dollars américains de Goldman Sachs, une société d'investissement de premier plan, pour le développement d'installations de stockage d'énergie à air comprimé de qualité supérieure aux États-Unis et en Australie aux États-Unis. années à venir.•En octobre 2021, le gouvernement américain a annoncé son intention de financer la recherche basée sur le stockage d'énergie. pour dynamiser la chaîne d’approvisionnement des batteries au lithium. La recherche vise à garantir la disponibilité des batteries de véhicules électriques ainsi qu’à accroître l’efficacité de l’infrastructure de stockage d’énergie existante. Le ministère américain de l'Énergie a également annoncé son intention d'établir des partenariats public-privé pour minimiser les lacunes dans la chaîne d'approvisionnement des batteries au lithium dans le pays.

Le marché des infrastructures de stockage d'énergie est segmenté en fonction de la technologie de stockage et de la géographie. Basé sur la technologie de stockage, le marché est segmenté en mécanique, électromécanique, chimique et autres. Par géographie, le marché des infrastructures de stockage d'énergie est segmenté en cinq grandes régions : Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne et France), Asie (Chine, Japon et Inde), Moyen-Orient (Arabie saoudite et Émirats arabes unis). ) et Reste du monde. En termes de capacité, la Chine devrait continuer à dominer le marché des infrastructures de stockage d’énergie entre 2022 et 2031, grâce à de lourds investissements visant à encourager l’adoption des énergies renouvelables par le gouvernement central. En termes de positionnement concurrentiel, plusieurs entreprises technologiques de premier plan, ainsi que des start-ups de niche innovantes, continuent de dominer le marché mondial des infrastructures de stockage d'énergie grâce à leurs offres commerciales. Le rapport passe brièvement en revue leurs performances, ainsi que leurs principaux développements. Quelques-unes des entreprises présentées dans l'étude de marché sur les infrastructures de stockage d'énergie sont ABB Ltd ; Tesla Inc. ; LG Chem Ltd.; Hitachi Énergie Ltd.; Toshiba Infrastructure Systems & Société de solutions ; Société Panasonic ; BYD Co. Ltd.; Samsung SDI Co., Ltd.; EcoFlow ; et Sonnen GmbH.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Energy Storage Infrastructure is the key to unveil the potential of renewable energies, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Scope and Analysis

- Energy Storage Infrastructure is the key to unveil the potential of renewable energies, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Size and Share

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Energy and Power : READ MORE..

- abb ltd.

- byd co. ltd.

- ecoflow

- Hitachi Energy Ltd.

- LG Chem Ltd.

- Panasonic Corporation

- SAMSUNG SDI CO.,LTD.

- sonnen GmbH

- Tesla Inc.

- Toshiba Infrastructure Systems & Solutions Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For