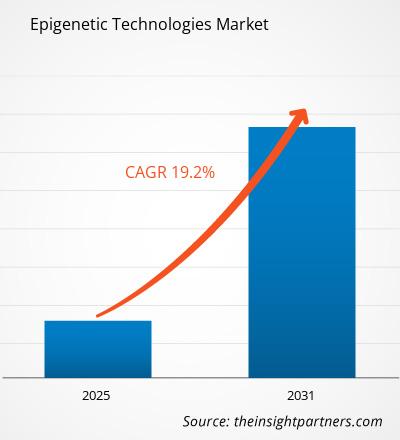

[Rapport de recherche] La taille du marché des technologies épigénétiques était évaluée à 7 697,56 millions de dollars américains en 2022 et devrait atteindre 22 922,65 millions de dollars américains d’ici 2030 ; on estime qu'il enregistrera un TCAC de 19,20 % de 2022 à 2030.

Aperçu du marché et point de vue des analystes :< /strong>

L'épigénétique est l'étude des changements dans l'expression des gènes causés par des facteurs environnementaux plutôt que par des changements dans la séquence d'ADN elle-même. Il fait référence à des changements héréditaires dans les traits d'un organisme qui se produisent indépendamment de son matériel génétique. Cela implique une méthylation de l’ADN et des modifications des histones, qui peuvent être analysées à l’aide de diverses techniques. Ces changements provoquent des variations dans le phénotype d'un organisme plutôt que dans le génotype, et ils sont essentiels au développement car ils répondent aux stimuli environnementaux.

Les facteurs clés à l'origine de la croissance du marché des technologies épigénétiques comprennent le augmentation de l’utilisation des technologies épigénétiques pour le développement de médicaments et augmentation du financement, des investissements et des approbations pour la recherche et le développement dans le domaine de l’épigénétique. Cependant, la normalisation des diagnostics basés sur l'épigénétique et la pénurie de praticiens expérimentés devraient entraver l'expansion du marché.

Aperçus stratégiques

Moteurs et freins à la croissance :

Le domaine de la découverte épigénétique de médicaments offre de nombreuses possibilités pour détecter de nouveaux agents thérapeutiques. Le développement de médicaments épigénétiques cible l’expression de l’ARN non codant, la méthylation de l’ADN et les modifications des histones. Les mécanismes épigénétiques sont importants pour la transcription des gènes, pour maintenir la stabilité génomique et pour permettre la croissance, le développement et la différenciation cellulaires normaux. Cependant, la dérégulation épigénétique peut conduire à l’apparition et à la progression de diverses maladies humaines, telles que le cancer, les maladies cardiovasculaires, les maladies métaboliques et les maladies neurologiques. Selon l’Organisation mondiale de la santé (OMS), le cancer a causé près de 10 millions de décès en 2021, soit un décès sur six. Les cancers les plus courants sont ceux du sein, du poumon, du côlon, du rectum et de la prostate. L'épigénétique est un domaine doté d'outils prometteurs qui peuvent servir à diverses fins telles que la prévention, le diagnostic et le traitement ; En développant des médicaments ciblant des mécanismes épigénétiques spécifiques responsables de la régulation de l’expression des gènes, il est possible d’appliquer efficacement des outils épigénétiques pour traiter diverses maladies, notamment le cancer. Selon l'article publié par l'American Cancer Society en décembre 2022, les modifications épigénétiques, en particulier les changements dans les modèles de méthylation de l'ADN et de marques d'histone, jouent un rôle crucial dans la progression tumorale et les métastases. Ces événements spécifiques au cancer se sont avérés des outils utiles pour diagnostiquer, surveiller et déterminer les options de traitement afin d’aider à la prise de décision clinique. De plus, la capacité de la machinerie épigénétique à inverser les modifications, contrairement à l'irréversibilité des changements génétiques, en a fait une cible attrayante pour le développement de médicaments.

De plus, l'adoption de technologies à haut débit, l'inclusion du séquençage de nouvelle génération (NGS) et de la spectrométrie de masse (MS) dans les laboratoires cliniques, ainsi que le développement de biomarqueurs épigénétiques, contribueront à l'introduction de nouveaux tests de diagnostic in vitro (IVD) basés sur l'épigénétique, élargissant ainsi ses applications cliniques . Selon un article publié par ScienceDirect en 2021, deux stratégies complémentaires basées sur la PCR telles que les techniques sensibles à la méthylation et spécifiques à la méthylation. Des tests d'enrichissement ont également été développés pour identifier la méthylation en faible abondance ou l'ADN non méthylé, qui peuvent être utilisés dans des tests sanguins non invasifs.

Par conséquent, l'augmentation des cas de cancer et de troubles génétiques a, à son tour, conduit à l'essor de la recherche et du développement de diverses technologies épigénétiques pour la découverte et le développement de médicaments destinés à traiter ces maladies.

En outre, l'utilisation croissante de l'épigénétique dans des domaines non -les applications en oncologie telles que le développement de médicaments pour les maladies infectieuses et les maladies auto-immunes et le bassin croissant de patients pour un traitement personnalisé offrent un potentiel rentable pour l'industrie ; il existe donc une grande opportunité de marché en épigénétique dans laquelle les grandes entreprises peuvent investir.

Cependant, les problèmes de normalisation concernant les diagnostics basés sur l'épigénétique et la pénurie de praticiens expérimentés devraient entraver le marché. expansion.

Étendue et segmentation du marché

Le marché mondial des technologies épigénétiques est segmenté en fonction de type, composants, applications, technique, utilisateurs finaux et géographie. Le marché des technologies épigénétiques est segmenté en fonction du type en NGS, PCR et QPCR, spectrométrie de masse, sonication et autres. Le marché des technologies épigénétiques est divisé en composants en produits et services. En fonction des applications, le marché est segmenté en oncologie, maladies métaboliques, immunologie, troubles cardiovasculaires et autres. Sur la base de techniques, le marché est segmenté en méthylation de l’ADN, modification des histones et régulation par des ARN non codants. En fonction des utilisateurs finaux, le marché est segmenté en organismes de recherche sous contrat, en établissements universitaires et de recherche, ainsi qu’en industries pharmaceutiques et biotechnologiques. Le marché des technologies épigénétiques, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), en Asie-Pacifique (Australie, Chine). , Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Asie-Pacifique. Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), ainsi que pays du Sud et de l'Afrique. Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et de l'Amérique centrale).

Analyse segmentaire :

Le marché des technologies épigénétiques, par type, est segmenté en NGS, PCR et QPCR, spectrométrie de masse, sonication. , et d'autres. Le NGS détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé du marché de 2022 à 2030. Le séquençage de nouvelle génération (NGS) est une technologie de séquençage puissante offrant un débit, une évolutivité et une vitesse élevés. Cette technologie est utilisée pour déterminer l’ordre des nucléotides sur des génomes entiers ou des régions spécifiques d’ADN ou d’ARN. NGS a complètement transformé les sciences biologiques, permettant aux chercheurs de réaliser un large éventail d'applications et d'étudier les systèmes biologiques à un niveau sans précédent.

Marché des technologies épigénétiques, par applications et ndash ; 2022 et 2030

Le marché des technologies épigénétiques est divisé en composants en produits et services. Le segment des produits est ensuite sous-segmenté en enzymes, instruments, kits et réactifs. De même, le segment des services est en outre classé en ChIP-Seq, CUT&Tag, séquençage de méthylation de l'ADN, ATAC-Seq, expression génique, cartographie de la structure de la chromatine, spécification de masse IP et services unicellulaires. Le segment des services détenait la plus grande part de marché en 2022, et le segment des produits devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030.

En fonction de l'application, le marché est segmenté en oncologie, maladies métaboliques, immunologie, troubles cardiovasculaires, etc. Le segment oncologie détenait le plus grand marché des technologies épigénétiques en 2022. Cependant, le segment cardiovasculaire devrait enregistrer le TCAC le plus élevé du marché au cours de la période 2022-2030. Selon l'OMS, les maladies cardiovasculaires (MCV) causent 17,9 millions de décès chaque année en raison de mauvais choix de vie tels qu'une mauvaise alimentation, le manque d'exercice, le tabagisme et la consommation excessive d'alcool. Selon un article publié par le European Journal of Preventive Cardiology en août 2022, les maladies cardiovasculaires sont souvent influencées par des variations génétiques héréditaires. Certains facteurs de risque, comme la dyslipidémie, l'hypertension, le diabète et l'obésité, sont également liés à des traits génétiques. Les chercheurs ont identifié des centaines de polymorphismes mononucléotidiques (SNP) associés à la maladie coronarienne. Pourtant, ces SNP ne peuvent expliquer qu’une petite partie de l’héritabilité des maladies cardiovasculaires, ce qui suggère que l’interaction gène-gène et/ou les mécanismes épigénétiques contribuent davantage que la variation génétique. Les preuves expérimentales soutiennent un lien étroit entre les changements épigénétiques et le risque de maladies cardiovasculaires.

Sur la base de techniques, le marché est segmenté en méthylation de l'ADN, modification des histones et régulation par des ARN non codants. Les segments de méthylation de l'ADN détiendront la part de marché la plus élevée de 2022 à 2030.

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques, instituts universitaires et de recherche, ainsi qu'en produits pharmaceutiques et pharmaceutiques. industries biotechnologiques. Les établissements universitaires et de recherche détiendront une part de marché importante en 2022 en raison de l’augmentation des études de recherche et des investissements gouvernementaux dans la biotechnologie. Cependant, le segment des industries pharmaceutiques et biotechnologiques devrait enregistrer le TCAC le plus élevé du marché entre 2022 et 2030.

Analyse régionale :

En fonction de la géographie, le marché mondial des technologies épigénétiques est segmenté en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale et Moyen-Orient. et l'Afrique. On estime que l’Amérique du Nord détiendra une part de marché plus importante entre 2022 et 2030, en raison de l’augmentation de la prévalence du cancer et des coûts des soins de santé. Le marché nord-américain des technologies épigénétiques est segmenté entre les États-Unis, le Canada et le Mexique. La croissance du marché est attribuée au nombre croissant d’essais cliniques en raison des études de développement de médicaments en cours, de la disponibilité de produits épigénétiques avancés et de divers facteurs tels qu’un système de santé technologiquement avancé. Les États-Unis sont devenus une destination de premier plan pour la recherche clinique.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des technologies épigénétiques sont répertoriées ci-dessous :

- En novembre 2023, QIAGEN a lancé Microbiome WGS SeqSets, un flux de travail complet et convivial pour une recherche efficace et reproductible sur le microbiome. Le flux de travail simplifie l'extraction d'échantillons, la préparation de bibliothèques de séquençage de nouvelle génération (NGS) et l'analyse bioinformatique conviviale pour les non-experts, rendant l'analyse plus accessible.

- En novembre 2023, EpiCypher a lancé un outil CUT& entièrement automatisé. Test RUN appelé autoCUT&RUN, permettant une cartographie des caractéristiques de la chromatine à haut débit. Cette technologie constitue une avancée majeure dans le profilage épigénomique, car elle est basée sur les kits CUTANA CUT&RUN d'EpiCypher, leader du secteur. Le test autoCUT&RUN permet une recherche à grande échelle, faisant progresser le développement thérapeutique et la découverte de biomarqueurs.

- En avril 2023, Cambridge Epigenetix, rebaptisée Biomodal, a présenté sa nouvelle solution multiomique en duo, combinant des données génétiques et épigénétiques de un seul échantillon de faible volume. La solution multiomique duo est la première technique de séquençage à résolution de base unique qui permet la lecture progressive simultanée des informations génomiques et épigénétiques dans un seul échantillon à l'aide de l'équipement de séquençage actuel et d'une seule procédure.

- Dans Septembre 2021, Active Motif a collaboré avec Proteintech Group. Active Motif a reçu un investissement de Proteintech Group, un fabricant original d'anticorps, de nanocorps et de protéines recombinantes. Active Motif a annoncé son intention d'utiliser les fonds pour augmenter ses capacités de R&D et étendre sa portée commerciale. Avec Proteintech comme partenaire stratégique, l'entreprise devrait bénéficier d'une augmentation de trésorerie, d'un accès à des anticorps de haute qualité et d'un réseau de distribution élargi.

- En avril 2022, PacBio, l'un des principaux producteurs d'anticorps de haute qualité. - des systèmes de séquençage de qualité et très précis, des systèmes Sequel IIe et Sequel II révolutionnaires et des capacités de détection de la méthylation de l'ADN. La méthode de séquençage HiFi unique et hautement efficace de PacBio inclut l'accès à l'épigénome, une deuxième couche d'informations génomiques fréquemment négligée en raison des limitations inhérentes aux technologies de séquençage standard.

Paysage concurrentiel et entreprises clés :

Illumina Inc., BioRad Laboratories, QIAGEN NV, Thermo Fisher Scientific Inc., Abcam Plc, PerkinElmer, Inc., Agilent Technologies Inc., Zymo Research Corporation, Merck Millipore, Active Motif, Inc. font partie des principaux acteurs opérant sur le marché des technologies épigénétiques. Ces sociétés se concentrent sur les nouvelles technologies, les avancées des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs du monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- Illumina Inc.

- BioRad Laboratories

- QIAGEN N.V.

- Thermo Fisher Scientific Inc.

- Abcam Plc

- PerkinElmer, Inc.

- Agilent Technologies Inc.

- Zymo Research Corporation

- Merck Millipore

- Active Motif, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport