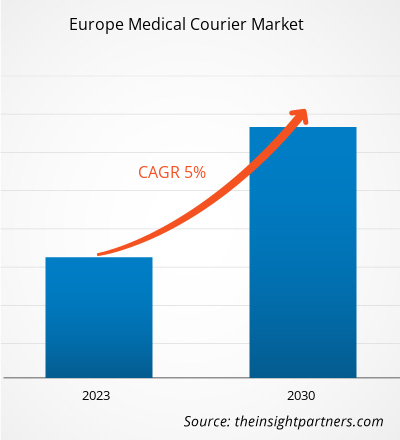

Aperçu du marché et point de vue des analystes :

Le courrier médical permet le déplacement d'un endroit à un autre, souvent du point de collecte de sang et d'urine aux cliniques ou laboratoires où les tests doivent avoir lieu. Habituellement, ces échantillons sont sensibles au facteur temps et nécessitent un transfert rapide entre les médecins, les cliniques et les hôpitaux. Les messageries médicales multinationales devraient stimuler la croissance du marché européen des messageries médicales, car ces entreprises s’efforcent d’élargir leur base de consommateurs et de pénétrer plus profondément dans le marché. Les grandes entreprises sont connues pour leurs services de service client de qualité supérieure, tels qu'un accès 24h/24 et 7j/7. La sensibilisation accrue du grand public à la santé se traduit par une demande accrue de services de tests, stimulant ainsi la demande de services de messagerie médicale. De plus, la mondialisation du secteur de la santé, qui implique l'échange d'expertise médicale et le travail sur des projets de recherche avec des chercheurs cliniciens, alimente la demande pour le marché européen des services de messagerie médicale.

Moteurs de croissance :

La chirurgie est l'un des traitements les plus importants. proposé par le National Health Service (NHS) dans les soins secondaires au Royaume-Uni. Selon Europe Blood Alliance, environ 25 millions d’unités de sang sont transfusées chaque année en Europe. La source a également déclaré que les patients européens ont besoin de 67 000 à 70 000 unités de sang et de composants sanguins chaque jour.

Ces dernières années, le trafic routier a considérablement augmenté en Europe, entraînant une augmentation des accidents de la route et des décès, accentuant encore davantage la demande de fournitures hospitalières. Par exemple, selon les données d’Independer, en 2020, les accidents de la route en Europe ont fait près de 26 000 morts et plus de 1,3 million de blessés. Selon le rapport du ministère des Transports de juin 2021 publié par le gouvernement britannique, 115 333 victimes de toutes gravités ont été signalées en 2020, dont 22 014 ont été grièvement blessées et 91 847 ont été légèrement blessées.

De plus, en février 2023, le NHS a annoncé que on estime que 780 000 interventions chirurgicales et rendez-vous ambulatoires supplémentaires seraient assurés dans 37 nouveaux centres chirurgicaux, 10 centres existants agrandis et 81 nouveaux théâtres dédiés aux soins électifs dans le cadre de son plan de rattrapage le plus vaste et le plus ambitieux. Dans le cadre du Fonds d'investissement ciblé, près de 600 nouveaux lits (584) spécifiquement destinés aux soins électifs, des dizaines de salles d'opération électives offrant des traitements de pointe et près de 90 lits de soins intensifs supplémentaires dans tout le pays seront fournis. Depuis la publication du plan de rétablissement électif en 2022, le NHS a proposé 13,5 millions de rendez-vous et de traitements électifs, soit 9 % de plus qu'en 2022. En outre, des soins électifs ont été dispensés à 70 000 patients de plus en novembre par rapport à la période pré-pandémique.

Ainsi , avec l'augmentation des accidents de la route, la demande de centres de transfusion sanguine et de chirurgie augmente également, propulsant ainsi le marché des coursiers médicaux en Europe.

Segmentation et portée du rapport :

Le « marché européen du courrier médical » est segmenté en fonction du type de produit, de la destination, du service et des utilisateurs finaux. En fonction du type de produit, le marché est divisé en échantillons de laboratoire, fournitures et équipements médicaux, sang et organes, notes médicales et autres. En termes de destination, le marché européen du courrier médical est segmenté en national et international. Le marché européen du courrier médical, par type de service, est divisé en services standard et services urgents et à la demande. En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques, banques de sang et de tissus, assistance à domicile et autres. Le marché européen du courrier médical, en fonction de la région, est segmenté en Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe.

Analyse segmentaire :

Le marché européen du courrier médical, par type de produit, est segmenté en échantillons de laboratoire, fournitures et équipements médicaux, sang et organes, notes médicales et autres. Le segment des fournitures et équipements médicaux détenait la plus grande part du marché en 2022. Le segment des échantillons de laboratoire devrait enregistrer le TCAC le plus élevé de 7,4 % du marché au cours de la période de prévision. De nombreux laboratoires et établissements médicaux disposent de services de livraison internes pour gérer les échantillons de laboratoire. Cependant, de nombreux laboratoires et centres médicaux externalisent les services de logistique médicale proposés par des sociétés d’expédition et de livraison indépendantes. Les échantillons de laboratoire sont des produits critiques qui nécessitent un environnement à température contrôlée. Lors du transport d’échantillons de laboratoire, il est essentiel d’assurer une collecte, un ramassage et une livraison sûrs et conformes. Diverses lignes directrices sont publiées par les organismes de réglementation en Europe pour le transport sûr des échantillons de laboratoire

Marché européen du courrier médical, par type de produit – 2022 et 2030

En fonction de la destination, le marché européen du courrier médical est segmenté en national et international . Le segment national détenait la plus grande part de marché en 2022 et le segment international devrait enregistrer le TCAC le plus élevé de 6,4 % au cours de la période de prévision. Des facteurs tels que les livraisons le jour même, les services de messagerie multi-drop, les livraisons le lendemain et l'arrivée de nouveaux acteurs contribuent à la croissance du segment national. En outre, les achats en ligne en Europe ont connu une croissance exponentielle et se classent au troisième rang mondial. Selon les données publiées par la Local Government Association en mai 2022, 25 % des produits sont achetés et retournés en ligne, et près de 3 milliards de colis sont envoyés chaque année. On estime qu’une part substantielle de ce montant revient aux soins de santé et aux produits médicaux. En outre, l'adoption de la numérisation pour l'achat de médicaments et de produits de santé en ligne s'est accélérée et devrait se développer dans les années à venir, ce qui est susceptible d'accroître la croissance du marché au cours de la période de prévision.

En fonction du type de service, l'Europe Le marché des messageries médicales est segmenté en services standard et services urgents et à la demande. Le segment des services standard détenait une part de marché plus importante en 2022 et les services urgents et à la demande devraient enregistrer le TCAC le plus élevé de 6,1 % au cours de la période de prévision. Les services standard pour les produits médicaux sont similaires aux services de messagerie standard traditionnels qui livrent les produits dans un délai prédéfini. Les services standards sont généralement des services non urgents ; par conséquent, ils sont plus rentables, réactifs et flexibles que les autres services de messagerie, y compris la livraison le jour même, les livraisons aux heures de pointe, etc. Dans le cadre des services standards, les livraisons sont priorisées en fonction du poids, de la taille et de la durabilité des colis et des produits. Les entreprises proposant des services standards garantissent des livraisons dans un délai de deux à trois jours à compter de la date de traitement, ce qui les rend rentables. En outre, les services traditionnels peuvent être personnalisés en fonction des exigences des clients en fonction de kilomètres de livraison supplémentaires ou inférieurs. Il offre également la traçabilité du colis aux clients qui peuvent voir le mouvement de leur colis en temps réel et garantir une livraison sûre et à temps. La croissance du marché est due à un boom de l'achat de médicaments et de produits médicaux.

En fonction de l'utilisateur final, le marché européen du courrier médical est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques, services de sang et de tissus. banques, soutien à domicile et autres. Le segment des hôpitaux et des cliniques détenait la plus grande part du marché en 2022 et le maintien à domicile devrait enregistrer le TCAC le plus élevé de 6,6 % du marché au cours de la période de prévision. Les hôpitaux et les cliniques comptent parmi les utilisateurs les plus importants de services de messagerie médicale en Europe. Par exemple, selon les données Pathology Facts and Figures publiées par le Royal College of Pathologists 2023, les médecins généralistes reçoivent environ 50 millions de rapports des laboratoires chaque année. Cela reflète l’utilisation de services de messagerie médicale pour transporter les rapports de pathologie des laboratoires aux cliniques. De même, les hôpitaux auront constamment besoin de fournitures médicales, de stocks de produits pharmaceutiques, de papeterie administrative et d’accessoires pour équipements médicaux. En outre, un nombre croissant de procédures diagnostiques et thérapeutiques sont effectuées dans les hôpitaux. Le nombre de personnes visitant les hôpitaux a augmenté à la suite de la pandémie de COVID-19. Selon le NHS, en janvier 2023, le nombre de personnes en attente d’un traitement hospitalier est passé à 7,2 millions. Ainsi, les visites à l’hôpital devraient augmenter considérablement dans un avenir proche, augmentant simultanément le recours aux coursiers médicaux pour envoyer des rapports médicaux à des hôpitaux ou cliniques spécialisés pour obtenir un deuxième avis. Ainsi, le segment devrait enregistrer la croissance la plus rapide au cours de la période de prévision.

Analyse régionale :

En fonction de la région, le marché européen du courrier médical est segmenté en cinq pays clés : Allemagne, France, Italie, Royaume-Uni, Russie, et le reste de l'Europe. En 2022, l’Allemagne représentait la plus grande part de la taille du marché européen des messageries médicales. On estime que le Royaume-Uni enregistrera le TCAC le plus élevé au cours de la période de prévision.

Selon les données de Statista, en 2021, 23,7 transplantations rénales par million ont été réalisées en Allemagne. Les transplantations rénales sont la procédure de transplantation d'organes la plus courante en Allemagne, devant les transplantations hépatiques et cardiaques, avec un taux de 9,9 et 3,9 respectivement par million d'habitants.

Selon les données du Groupe de la Banque mondiale, en 2021, la prévalence du diabète (% de la population âgée de 20 à 79 ans) en Allemagne était de 6,9 %.

Plusieurs entreprises opérant dans le secteur des services de messagerie médicale prennent des initiatives stratégiques telles que des expansions. Par exemple, en avril 2023, UPS Healthcare a ouvert sa première installation logistique dédiée aux soins de santé à Giessen, en Allemagne. Cette nouvelle installation sera capable de prendre en charge le stockage d'une gamme de produits de santé entre 2 °C et 8 °C, entre 15 °C et 25 °C et jusqu'à -20 °C. Les organismes de prélèvement d'organes et les hôpitaux dépendent des coursiers pour acheminer le personnel et les biens vitaux d'un point A à un point B. Ainsi, le marché des coursiers médicaux en Allemagne devrait croître en raison du nombre croissant de transplantations rénales et de maladies chroniques telles que le diabète.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché européen du courrier médical sont répertoriées ci-dessous :

En avril 2023, UPS Healthcare a ouvert sa première installation logistique dédiée aux soins de santé à Giessen, en Allemagne, créant jusqu'à 150 nouveaux emplois. L'espace de 293 000 pieds carrés (27 200 m2) conforme aux BPF et au GDP abritera plus de 30 000 emplacements de palettes capables de stocker une gamme de produits de santé entre 2 °C et 8 °C, entre 15 °C et 25 °C et jusqu'à -20 °C. En avril 2023, UPS Healthcare a agrandi son installation logistique de soins de santé à Blonie, en Pologne, créant jusqu'à 150 nouveaux emplois. Cette installation a ajouté plus de 17 000 m2 d'espace et abrite jusqu'à 23 000 emplacements de palettes pour la manipulation et le stockage de traitements sensibles à la température de 2 à 8 degrés Celsius à 15 à 25 degrés Celsius. En mars 2023, En octobre 2022, Med Logistics Group Ltd s'est associé avec Skyfarer et les hôpitaux universitaires de Coventry et Warwickshire (UHCW) NHS Trust pour mener un essai pour le drone Beyond Visual Line of Sight (BVLOS) au Royaume-Uni. Le drone est le premier du genre et l'essai a été réalisé dans un espace aérien sécurisé approuvé par la CAA appelé « The Medical Logistics UK Corridor ». Paysage concurrentiel et entreprises clés :

ERS Transition Ltd., Send Direct Ltd., Med Logistics Group Ltd., CitySprint (UK) Ltd, United Parcel Service Inc, FedEx Corp, Aylesford couriers Ltd, Reliant Couriers & Haulage Ltd, Coulson Venturers Ltd et Deutsche Post AG sont les principales sociétés européennes du marché du courrier médical. de nouvelles technologies, des avancées dans les produits existants et des expansions géographiques pour répondre à la demande croissante des consommateurs du monde entier.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Broth Market

- Hair Extensions Market

- Influenza Vaccines Market

- Medical Audiometer Devices Market

- Trade Promotion Management Software Market

- Medical Second Opinion Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Extracellular Matrix Market

- Non-Emergency Medical Transportation Market

- Emergency Department Information System (EDIS) Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport