Point de vue de l'analyste :

L'Europe possède l'un des plus grands réseaux ferroviaires au monde. L'Union européenne prévoit de doubler la part du transport ferroviaire de marchandises d'ici 2030 afin de désengorger les principales liaisons routières et de réduire les émissions de CO2 du secteur des transports. Les pays de la région signent des contrats avec diverses entreprises pour l'expansion des chemins de fer ou des infrastructures. Le transport ferroviaire joue un rôle clé dans le développement de l'Europe. Selon le rapport de l'Agence internationale de l'énergie (AIE), en 2020, les passagers ont parcouru environ 378 milliards de kilomètres-passagers sur les chemins de fer européens, faisant de cette région un marché massif pour le trafic ferroviaire de passagers. Ceci, à son tour, entraînera une augmentation de la demande pour le marché de la gestion du matériel roulant en Europe.

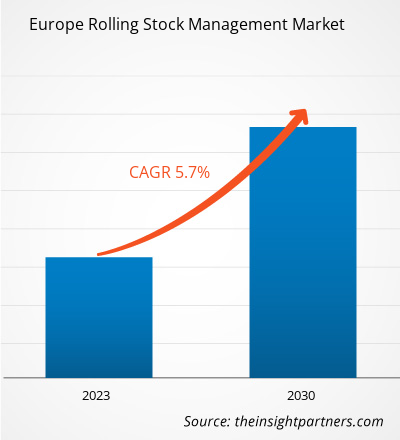

Aperçu du marché :

Le matériel roulant fait référence aux véhicules ferroviaires qui comprennent à la fois des véhicules motorisés et non motorisés. Il s'agit de tout véhicule ferroviaire pouvant circuler sur la voie ferrée. La maintenance, le suivi des informations et la gestion du matériel roulant sont les éléments clés du système de gestion du matériel roulant. Il conserve les informations relatives à l'exploitation ainsi qu'aux dossiers de pannes et d'inspection du matériel roulant. Il stocke également les enregistrements du matériel roulant depuis sa fabrication jusqu'aux informations concernant ses principaux équipements. La gestion de l'historique du matériel roulant aide les travailleurs, lors de son inspection et de sa panne, à gérer efficacement leur travail.

Par exemple, en janvier 2023, la société britannique Transport for Wales (TfW) a annoncé le début de son construction d'une nouvelle gare de Butetown et rénovation de la gare de Cardiff Bay. Ainsi, avec l’expansion du réseau et des infrastructures ferroviaires, le marché de la gestion du matériel roulant devrait connaître une croissance significative dans les années à venir. De même, Sinara Transport Machines Holding (STM) a créé une nouvelle division d'infrastructure ferroviaire pour offrir des services de maintenance des infrastructures en Russie à partir de 2022.

L'essor de l'industrie ferroviaire est également l'un des contributeurs importants au marché de la gestion du matériel roulant. L'augmentation du nombre de lancements de nouvelles gares ferroviaires et l'expansion du réseau ferroviaire génèrent le besoin d'un système de gestion du matériel roulant efficace pour gérer le matériel roulant, son itinéraire et sa maintenance. Les projets de nouvelles gares et d'expansion ferroviaire sont des facteurs clés qui accélèrent la croissance du marché de la gestion du matériel roulant.

En fonction du type de gestion, le marché de la gestion du matériel roulant est divisé en gestion ferroviaire et gestion des infrastructures. Basé sur le service de maintenance, le marché de la gestion du matériel roulant est classé en maintenance corrective, maintenance préventive et maintenance prédictive. La part de marché de la gestion du matériel roulant, en fonction de la région, est classée entre le Royaume-Uni, la Russie et la Pologne.

Facteur de marché :

La transformation numérique de la gestion du matériel roulant stimule la croissance du marché de la gestion du matériel roulant

Les technologies numériques permettent aux opérateurs ferroviaires de rationaliser leurs opérations et d'améliorer leur efficacité. Cela inclut la planification numérique, l'optimisation des itinéraires et le suivi en temps réel du matériel roulant. À mesure que l’efficacité augmente, les opérateurs peuvent tirer davantage parti de leur matériel roulant existant, réduisant ainsi le besoin d’investissements supplémentaires dans de nouveaux trains. Les technologies numériques améliorent l’expérience des passagers. Les mises à jour en temps réel, la connectivité Wi-Fi et les systèmes de billetterie numérique rendent les voyages en train plus pratiques et plus attrayants pour les passagers. Les passagers satisfaits sont plus susceptibles d’utiliser les services ferroviaires, ce qui stimule la demande de matériel roulant. Les systèmes numériques aident également à gérer plus efficacement l’infrastructure ferroviaire, car ils permettent de surveiller l’état des voies, les aiguillages et les signaux. Une gestion améliorée des infrastructures garantit que le matériel roulant peut circuler sur des voies bien entretenues, réduisant ainsi l'usure. La numérisation favorise l’interopérabilité entre les différents réseaux et systèmes ferroviaires. Ceci est crucial en Europe, où les voyages ferroviaires transfrontaliers sont courants. Les systèmes interopérables facilitent les déplacements et les échanges commerciaux, augmentant ainsi l’importance d’un matériel roulant bien géré. La transformation numérique du transport ferroviaire en Europe offre de nombreux avantages, notamment l'efficacité opérationnelle, l'amélioration de la sécurité, une expérience passager améliorée et la durabilité environnementale. Ces avantages stimulent la demande de solutions avancées de gestion du matériel roulant qui exploitent les technologies numériques pour optimiser les opérations et la gestion des actifs. Ainsi, la prise de conscience croissante des avantages de la transformation numérique stimule le marché de la gestion du matériel roulant en Europe.

Analyse segmentaire :

En fonction du type de gestion, la part de marché européenne de la gestion du matériel roulant est segmentée en gestion ferroviaire et gestion des infrastructures.

Une gestion ferroviaire efficace est cruciale pour optimiser les performances du matériel roulant. La mise en œuvre de la gestion ferroviaire fournit une surveillance basée sur le conditionnement et des analyses prédictives qui aident les opérateurs ferroviaires à réduire les temps d'arrêt, à améliorer la fiabilité et à prolonger la durée de vie du matériel roulant. Ces systèmes de gestion visent à améliorer l'efficacité opérationnelle en optimisant les horaires des trains et en minimisant les retards. Les acteurs du marché de la gestion du matériel roulant déploient donc des solutions pour une meilleure gestion ferroviaire. Par exemple, en mai 2021, MV Technology Solutions Pty Ltd, en partenariat avec HaslerRail AG, a fourni un système de diagnostic à distance en temps réel aux flottes de trains d'Adélaïde. Le logiciel HaslerRails EVAplus pour la gestion des données ferroviaires permet une surveillance à distance en temps réel des mainteneurs et des opérateurs. La demande pour de telles solutions augmente avec l’augmentation de la taille des flottes. Par exemple, selon Indian Railways, la taille du parc de locomotives était de 12 734 unités en mars 2021 et est passée à 13 215 unités en mars 2022. Une telle augmentation du parc de matériel roulant entraîne une augmentation de l'exploitation et des mouvements, ainsi qu'une gestion plus poussée du matériel roulant. croissance du marché.

Analyse régionale :

Le marché de la gestion du matériel roulant au Royaume-Uni se concentre principalement sur la garantie de l'exploitation sûre, fiable et efficace des trains et des véhicules ferroviaires. Il comprend la maintenance, l'entretien, la réparation, la remise à neuf et la mise à niveau du matériel roulant. Plusieurs entreprises et organisations sont impliquées dans la gestion du matériel roulant au Royaume-Uni. Il s'agit notamment des sociétés d'exploitation ferroviaire (TOC), des sociétés de location de matériel roulant (ROSCO), des prestataires de maintenance et de réparation et des agences gouvernementales telles que Network Rail. En outre, le gouvernement britannique se concentre également sur l’amélioration de l’infrastructure ferroviaire du Royaume-Uni, qui est l’un des principaux moteurs de la part de marché européenne de la gestion du matériel roulant. Par exemple, en mai 2023, le gouvernement britannique a dévoilé une initiative de financement de 77,17 millions de dollars américains pour améliorer la fiabilité des trains à Manchester. Ce montage financier sera consacré à la construction d'un troisième quai à la gare de Salford Crescent et à l'amélioration globale des voies ferrées dans le nord de Manchester. Le financement sera utilisé pour construire une troisième plate-forme à la station Salford Crescent et terminer les travaux d'amélioration des voies dans le nord de Manchester. Ces initiatives s'inscrivent dans le cadre des efforts continus de maintenance, de mise à niveau et de modernisation des infrastructures ferroviaires, essentiels à la gestion du matériel roulant. Ainsi, le programme de financement du gouvernement pour l'infrastructure ferroviaire de Manchester contribue de manière significative au marché britannique de la gestion du matériel roulant.

Analyse des acteurs clés :

Alstom SA, Hitachi Rail Ltd, ABB Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, Talgo SA, Thales SA, Toshiba Infrastructure Systems and Solutions Corp, Trimble Inc et LocoTech LLC sont les principaux acteurs du marché de la gestion du matériel roulant.

Développements récents :

Les stratégies inorganiques et organiques telles que les fusions et acquisitions sont hautement adoptée par les entreprises du marché de la gestion du matériel roulant. L'initiative de marché est une stratégie adoptée par les entreprises pour étendre leur empreinte et répondre à la demande croissante des clients. Les principaux acteurs du marché de la gestion du matériel roulant présents sur le marché se concentrent principalement sur l’amélioration des produits et des services en intégrant des fonctionnalités et des technologies avancées dans leurs offres. Quelques développements récents par les principaux acteurs du marché de la gestion du matériel roulant sont répertoriés ci-dessous :

Année

Actualités

Mars 2023

Alstom a signé un contrat avec l'Autorité portuaire de New York et du New Jersey et Newark Liberty. L'aéroport international fournira des services d'exploitation et de maintenance pour son système monorail Innovia, connu sous le nom d'AirTrain Newark, pour les sept prochaines années, jusqu'en janvier 2030. Le contrat est évalué à ~ 263,15 millions de dollars américains et comprend une option pour une année supplémentaire.

Janvier 2022

Alstom a remporté un contrat renouvelé avec VR Suède pour la maintenance de 30 trains régionaux en Suède. Alstom assurera la maintenance de la flotte de VR Suède, le nouvel opérateur des trains, pour la flotte de Tåg I Bergslagen, qui relie les quatre comtés de Bergslag.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Alstom SA, Hitachi Rail Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, and Talgo SA are the top key market players operating in the Europe rolling stock management market.

The integration of big data analytics and cloud computing represents a significant opportunity for the rolling stock management market in Europe. It enhances operational efficiency, safety, and passenger experience while providing data-driven insights for better decision-making. As the adoption of these technologies grows, the rolling stock management market is likely to experience continued expansion and innovation, ultimately delivering more efficient and reliable rail transportation systems.

The increasing investment in rail projects across Europe is driving the need for advanced rolling stock management solutions. As rail networks expand and modernize, the rolling stock management market in Europe is poised for significant growth, presenting opportunities for technology providers and service companies to meet the evolving needs of the rail industry.

The adoption of predictive and condition monitoring technologies in rolling stock management improves operational efficiency and safety and aligns with Europe's commitment to sustainable and efficient transportation systems. Thus, constant technological advancements positively influence the Europe rolling stock management market.

The rolling stock management market in the UK is primarily focused on ensuring the safe, reliable, and efficient operation of trains and rail vehicles. It includes maintenance, servicing, repair, refurbishment, and rolling stock upgrades. Several companies and organizations are involved in rolling stock management in the UK.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Europe Rolling Stock Management Market

- Alstom SA

- Hitachi Rail Ltd

- ABB Ltd

- Mitsubishi Electric Corp

- Siemens Mobility GmbH

- Talgo SA

- Thales SA

- Toshiba Infrastructure Systems and Solutions Corp

- Trimble Inc

- LocoTech LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport