Point de vue de l'analyste :

En Europe, l'Italie a enregistré le TCAC le plus élevé de 4,4 %, suivie du Royaume-Uni et de l'Allemagne en raison de la demande croissante de meubles et de contreplaqué. produits en bois à usage résidentiel, en 2022. Selon la Commission européenne, les exportations italiennes de meubles ont augmenté de 25,7 %, évaluées à environ 53,5 millions de dollars américains en 2022 par rapport à 2021.

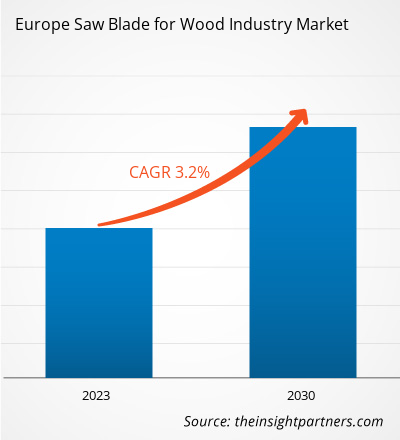

Le marché des lames de scie occupe une position de premier plan dans le économie européenne. Le bois est principalement préféré pour la production d’énergie, les meubles et les revêtements de sol en Europe. La région abrite environ 5 % des forêts mondiales. Les forêts sont une ressource économique en plus de leur valeur écologique. Environ 60 % des terres forestières sont de propriété privée, tandis que 40 % sont publiques en Europe. En conséquence, la commercialisation du bois est plus élevée que dans toute autre région. De plus, la majorité des forêts de l'UE (85 %) sont disponibles pour l'approvisionnement en bois, qui est un élément essentiel de la fonction de la forêt en matière de création de revenus, d'emplois et de transition vers une bioéconomie. Cela a aidé les fabricants de produits en bois à fabriquer des produits en bois sans aucune fluctuation de l'approvisionnement en matières premières.

Aperçu du marché :

Les lames de scie sont des composants de coupe dentés remplaçables utilisés dans de nombreux appareils portatifs ainsi que dans les alimentations portables et fixes. outils. L'industrie du bois en Europe est l'une des industries les plus remarquables car elle génère une part importante de l'économie de la région. Selon les données fournies par Eurostat en 2022, la valeur ajoutée brute (VAB) des industries du bois dans l'UE était de 167,04 milliards de dollars américains en 2020, soit 7,2 % de l'ensemble de l'industrie manufacturière. En 2020, la valeur ajoutée brute de la production de bois et de produits dérivés s'élevait à 37 milliards d'euros. La VAB la plus élevée dans les industries du bois de l'UE a été signalée pour la pâte à papier, le papier et la production de produits en papier (34 %). L'impression et les activités de services liées à l'impression représentaient 16 % de la VAB des industries à base de bois, tandis que la fabrication de meubles et la fabrication de bois et de produits en bois représentaient chacune entre 23 % et 27 %, respectivement.

Le bois est principalement utilisé dans le industrie de la construction sous forme de sciages et de panneaux de bois. La demande de sciages et de panneaux de bois augmente en Europe en raison de la croissance du secteur de la construction. Selon les données fournies par l'Organisation européenne de l'industrie du sciage (EOS) en 2022, la production en 2021 a atteint un niveau record dans les pays membres de l'EOS. La production de sciages en 2021 était de 86 millions de mètres cubes. Mètre. En outre, la croissance continue de l’industrie des pâtes et papiers est un autre facteur qui stimule la demande de bois et d’outils de transformation du bois en Europe. Selon les données publiées par le gouvernement européen, l'industrie de la pâte et du papier dans la région a atteint 130 226 millions de dollars américains en 2022, soit une hausse de 21 % par rapport à 2020. Ainsi, en raison de la demande croissante de bois dans la construction, le papier et la pâte à papier. industries, le besoin d'outils de transformation du bois augmente, alimentant à terme le marché des lames de scie dans l'industrie européenne du bois. pour la croissance du marché de l'industrie du bois

L'industrie de la construction est l'industrie la plus importante en Europe, représentant 9 % du PIB total de l'Europe. Selon les données fournies par l'Union européenne en 2019, l'industrie de la construction a ajouté une valeur d'environ 615 milliards de dollars en Europe. La demande croissante de constructions résidentielles de grande hauteur est l’un des facteurs qui animent le secteur de la construction sur le marché européen. Par exemple, l'Allemagne a enregistré un chiffre d'affaires de 175 milliards de dollars en 2020, tandis que le chiffre d'affaires du secteur français de la construction était de 540 milliards de dollars en 2020. Le secteur de la construction est un élément vital de l'économie française. Il détient plus de 25 % de l'investissement total et 5 % du PIB du pays.

Selon la Fédération européenne des panneaux (EPF), la production de panneaux à base de bois a atteint 65 millions de mètres cubes. Mètre, par rapport à 2020 et 2019, qui était inférieur à 60 millions de mètres cubes. Mètre. L'industrie de la production de panneaux de bois a connu une croissance de 10 % en 2021. De plus, selon la Fédération européenne des panneaux, l'industrie de la construction représentait 38 % de la consommation totale de panneaux à base de bois en 2022. Ainsi, la demande accrue de produits en bois en raison de la croissance continue de l'industrie de la construction a stimulé la demande d'outils de travail du bois tels que les lames de scie sur le marché européen des lames de scie.

Analyse segmentaire :

Le segment de type de produit du marché des lames de scie pour l'industrie du bois comprend les lames de scie utilisées dans divers types d'outils de sciage, tels que les scies circulaires, les scies à ruban et les couteaux de déchiqueteuse. La scie circulaire devrait dominer le marché des lames de scie au cours de la période de prévision. Le moteur de la scie circulaire fait tourner la lame à grande vitesse, permettant aux dents de couper les matériaux sans effort. Le taux de pénétration élevé des scies circulaires et les activités continues de développement de produits font partie des facteurs qui stimulent la croissance du marché des lames circulaires. L’augmentation de la production de bois rond dans les pays européens stimule le marché des lames de scie pour l’industrie du bois. Selon le rapport de la Commission européenne en 2022, la production de bois rond a atteint 510 millions de mètres cubes. Mètre, soit une croissance de 26 % entre 2000 et 2022. Le bois le plus récolté est présent aux Pays-Bas, en Tchéquie, en Slovénie et en Pologne. En outre, l'Allemagne était le plus grand producteur de bois rond en 2022 dans l'Union européenne, atteignant 79 millions de cubes. Mètre, suivi par la Finlande et la Suède, atteignant 77 millions de mètres cubes. Mètre et 66 millions de mètres cubes. Mètre, respectivement. La production croissante de bois rond a créé une demande massive de lames de scie circulaire sur le marché des lames de scie.

Analyse régionale :

En Europe, l'Allemagne détient la plus grande part de la production de bois rond pour le secteur résidentiel et de la construction. Selon le rapport de l'organisation de la Commission européenne en 2022, l'Allemagne était la plus grande production d'environ 79 millions de mètres cubes. Mètre de bois rond, suivi par la Finlande et la Suède produisant 77 millions de mètres cubes. Mètre et 66 millions de mètres cubes. Mètre de bois rond, respectivement. La production de bois rond nécessite l'utilisation d'un grand nombre de lames de scie, ce qui, à son tour, stimule le marché des lames de scie en Europe pour l'industrie du bois.

Analyse des acteurs clés :

Robert Rontgen GmbH, SNA Europe, Wespa Metallsagenfabrik Simonds Industries, Koll & Cie GmbH & Co. KG., Usine de scies et d'outils WAPIENICA Sp Zoo, RUKO GmbH, FABA SA, Aspi Spolka ZOO Spolka Komandytowa, Kanefusa Europe BV, Pilana Wood SRO, Ake Knebel GmbH & Co KG, Ledermann GmbH & Co KG, Metabowerke GmbH, GDA SRL, TKM Austria GmbH et Leitz GmbH & Co KG comptent parmi les principaux acteurs du marché des lames de scie pour l'industrie du bois.

Développements récents :

Stratégies inorganiques et organiques telles que les fusions et acquisitions sont fortement adoptées par les entreprises du marché des lames de scie pour répondre à la demande croissante des clients. Les acteurs du marché des lames de scie pour l’industrie du bois présents sur le marché des lames de scie se concentrent principalement sur l’amélioration des produits et des services en intégrant des fonctionnalités et des technologies avancées dans leurs offres. Quelques développements récents par principaux acteurs du marché des lames de scie sont répertoriés ci-dessous :

Année

Actualités

Octobre 2020

Shenzhen Welldon Tools Co., Ltd. a lancé des lames de scie diamantées pour les marchés nationaux et internationaux de la sculpture. en septembre. Le diamètre de la lame est de 200 mm. La netteté et la durabilité ont été considérablement améliorées pour réduire l'intensité de fonctionnement des travailleurs tout en réduisant les coûts pour les propriétaires d'entreprise.

Oct-2023

La série est développée par Engr. Giorgio Pozzo, fondateur de Freud et concepteur de la gamme de lames de scie Diablo. ITK X-Treme Chorme est la seule lame de scie complète de qualité industrielle haut de gamme sur le marché, proposée au même prix moyen que les lames de qualité entrepreneur des concurrents.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

In Europe, Germany has the largest share in the production of roundwood for the residential and construction sector. According to the European Commission Organization Report in 2022, Germany was the largest production of around 79 million m3 of roundwood followed by Finland and followed by Sweden producing 77 and 66 million m3 of round wood. These roundwood production requires saw blades in huge amount which drives the saw blade market in Europe for the wood industry.

The construction industry is the notable industry in Europe, accounting for 9% of the total Europe's GDP. As per the data provided by the European Union in 2019, the construction industry added a value of ~US$ 615 billion in Europe. Growing demand for high-rise residential construction is one of the factors driving the construction industry in the European market.

The adoption of wooden pallets in the region is more common compared to plastic pallets due to increased awareness about sustainability. Further, the demand for wood pallets and packaging is increasing mainly due to continuous growth in the retail and e-commerce industry. The retail industry is the most important industrial ecosystem, accounting for 11.5% of the total European Union value added.

Robert Rontgen GmbH, SNA Europe, Wespa Metallsagenfabrik Simonds Industries, RUKO GmbH, GDA srl, and Leitz GmbH & Co KG are the top key market players operating in the Europe saw blade for wood industry market.

The manufacturing of saw blades in its early days included smelting copper and casting it in a blade cast. However, as the technology improved, copper was replaced by steel. In the modern era, many saw blade and tool manufacturers are focusing on undertaking research and development strategies to develop innovative blade materials that are more efficient and effective for working in diverse conditions.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Europe Saw Blade for Wood Industry Market

- Robert Rontgen GmbH

- SNA Europe

- Wespa Metallsagenfabrik Simonds Industries

- Koll & Cie GmbH & Co. KG.

- Saw and Tool Factory WAPIENICA Sp Zoo

- RUKO GmbH

- FABA SA

- Aspi Spolka ZOO Spolka Komandytowa

- Kanefusa Europe BV

- Leitz GmbH & Co KG

- Pilana Wood SRO

- Ake Knebel GmbH & Co KG

- Ledermann GmbH & Co KG

- Metabowerke GmbH

- GDA SRL

- TKM Austria GmbH

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport