Point de vue de l'analyste :

Le marché des composants optiques pour satellites en Europe et aux États-Unis est un secteur dynamique et crucial dans le paysage technologique plus large des satellites. De nombreuses entreprises dans les pays européens et aux États-Unis se concentrent de manière significative sur le développement de composants optiques satellitaires avancés et contribuent à l'amélioration des systèmes de communication par satellite de pointe et des capacités d'observation de la Terre. Ces dernières années, la demande de composants optiques hautes performances a augmenté, en raison du besoin croissant d'applications gourmandes en données, notamment l'imagerie haute résolution, la navigation et la communication à large bande. Les pays européens et les États-Unis disposent d’infrastructures de recherche et de développement bien établies et robustes, qui visent à innover et à développer des composants optiques pour satellites. L'objectif de l'industrie consiste notamment à développer des composants optiques légers, durables et de haute précision, capables de résister aux conditions difficiles de l'espace. Les progrès continus dans les matériaux et les processus de fabrication contribuent à améliorer les performances et la fiabilité. Alors que la demande mondiale de services par satellite continue de croître, le marché des composants optiques pour satellites en Europe et aux États-Unis devrait jouer un rôle clé dans l'avenir des technologies spatiales, ayant un impact sur les communications, l'observation de la Terre et la recherche scientifique à l'échelle mondiale. br>Aperçu du marché :

Le marché européen et américain des composants optiques pour satellites en Europe et aux États-Unis se caractérise par une croissance dynamique, une innovation technologique et des collaborations stratégiques. Des acteurs clés tels que Spectrum Control Inc, Skyworks Solutions Inc, Lumibird SA, CACI International Inc et BridgeComm Systems contribuent de manière significative au développement de composants optiques de pointe pour les satellites. Ces composants optiques font partie intégrante de diverses applications satellitaires, notamment l'observation de la Terre, les télécommunications, la navigation, la radiodiffusion et la recherche scientifique. L'Agence spatiale européenne (ESA) et la National Aeronautics and Space Administration (NASA) jouent un rôle central, en favorisant les initiatives de collaboration et en soutenant les efforts de recherche et de développement.

La croissance du marché européen et américain des composants optiques pour satellites en Europe et aux États-Unis est tirée par par la demande croissante d’imagerie haute résolution, l’augmentation des applications gourmandes en données et l’expansion des services par satellite. Les matériaux, les processus de fabrication et les progrès de l’ingénierie de précision contribuent à améliorer les performances et la fiabilité des satellites. L’Europe et les États-Unis exploitent leurs solides industries aérospatiales et leurs capacités d’ingénierie pour rester à la pointe de la technologie satellitaire. En outre, l’augmentation des investissements dans l’industrie spatiale en Europe et aux États-Unis devrait stimuler la croissance de la taille du marché des composants optiques pour satellites en Europe et aux États-Unis dans les années à venir. Par exemple, le programme spatial de l'Union européenne 2021-2027, lancé en janvier 2021, visait à fournir des données et des services spatiaux sécurisés et de haute qualité, des communications par satellite sécurisées et de meilleurs résultats de navigation.

Marché Moteur :

L'augmentation des investissements dans les programmes de lancement de satellites stimule le marché des composants optiques pour satellites en Europe et aux États-Unis.

L'augmentation du financement dans les programmes de lancement de satellites reflète l'accent croissant mis sur l'exploration spatiale, le déploiement de satellites et les services spatiaux. À mesure que de plus en plus de satellites sont lancés en orbite pour des applications telles que la communication, l’observation de la Terre et la navigation, la demande de composants optiques avancés augmente parallèlement. Par exemple, selon le Bureau des Nations Unies pour les affaires spatiales (UNOOSA), 2 474 satellites ont été lancés en 2022, contre 1 810 en 2021 dans le monde. Ces composants jouent un rôle clé dans l’amélioration des capacités des satellites, notamment des systèmes d’imagerie améliorés, une communication de données à haut débit et une détection précise. Des investissements élevés dans les programmes de lancement indiquent un engagement plus large en faveur de la technologie spatiale, créant des opportunités pour les fabricants de composants optiques de contribuer au développement de systèmes satellitaires sophistiqués. Ainsi, l'investissement croissant dans les programmes de lancement de satellites stimule le marché des composants optiques pour satellites en Europe et aux États-Unis.

Analyse segmentaire :

Le segment des amplificateurs optiques détenait la plus grande part du marché des composants optiques pour satellites en Europe et aux États-Unis en 2022. Composants optiques sont essentiels en astronomie et en exploration spatiale, permettant aux scientifiques d’observer les objets célestes et d’explorer l’univers. Les composants optiques sont également utilisés dans les télescopes et les satellites spatiaux, fournissant des données précieuses pour les missions de recherche scientifique et d’exploration spatiale. Par exemple, des composants optiques tels que des amplificateurs, des capteurs, des émetteurs-récepteurs et des amplificateurs sont utilisés pour générer, manipuler et détecter des signaux lumineux dans les systèmes de communication optique dans les applications satellitaires. Ces composants optiques permettent un transfert de données efficace et un accès Internet haut débit, des réseaux de fibre optique et des communications longue distance.

Analyse régionale :

La taille du marché des composants optiques pour satellites en Europe et aux États-Unis est segmentée en régions clés, notamment l'Europe et les Etats Unis. L'Europe a enregistré la part de marché la plus élevée. Le marché des composants optiques pour satellites en Europe et aux États-Unis est dynamique et connaît une forte croissance caractérisée par l’innovation technologique et les collaborations stratégiques. En mettant fortement l’accent sur les communications par satellite et l’observation de la Terre, les pays européens sont devenus des acteurs clés dans le progrès des technologies optiques par satellite. Les principaux contributeurs de l'industrie comprennent des sociétés aérospatiales de premier plan telles qu'Airbus et Thales Alenia Space, réputées pour leur expertise dans le développement de composants optiques de pointe. Ces composants font partie intégrante du succès des satellites pour des applications allant des télécommunications à la surveillance de l'environnement. Ainsi, la présence d'acteurs majeurs de l'industrie stimule la croissance du marché des composants optiques pour satellites en Europe et aux États-Unis.

Le marché des composants optiques pour satellites en Europe et aux États-Unis bénéficie d'initiatives de collaboration facilitées par des organisations telles que l'Agence spatiale européenne (ESA). Ces partenariats favorisent la recherche et le développement, encourageant l'échange de connaissances et d'expertise entre les États membres. L'engagement de la région en faveur de l'exploration spatiale est évident dans des projets tels que le programme Copernicus, qui met l'accent sur l'observation de la Terre et la surveillance de l'environnement. Alors que la demande en imagerie haute résolution et en applications gourmandes en données continue d'augmenter, le marché européen et américain des composants optiques pour satellites en Europe est sur le point de proliférer, contribuant de manière significative aux progrès de la technologie spatiale et renforçant l'Europe en tant que région clé du secteur spatial mondial. .

Plusieurs opérateurs de constellations de satellites se sont concentrés sur le développement de différents types d'écosystèmes satellitaires pour diverses applications, notamment les communications, la radiodiffusion, la navigation, l'exploration spatiale et la recherche scientifique. En outre, le nombre croissant de productions et de lancements de satellites stimule également la croissance du marché des composants optiques pour satellites en Europe et aux États-Unis.

Analyse des acteurs clés :

Spectrum Control Inc, Skyworks Solutions Inc, Lumibird SA, CACI International Inc, Satellite Imaging Corp, Amphenol Corp, Exail SAS, Alter Technology TUV Nord SA, Bridgecom Systems Inc et MACOM Technology Solutions Holdings Inc font partie des principaux acteurs du marché des composants optiques pour satellites en Europe et aux États-Unis, avec une part de marché importante qui se profile dans ce satellite européen et américain. Étude de marché des composants optiques.

Développements récents :

Les stratégies inorganiques et organiques telles que les fusions et acquisitions sont fortement adoptées par les entreprises opérant sur le marché des composants optiques pour satellites en Europe et aux États-Unis. Quelques développements récents par les principaux acteurs du marché des composants optiques pour satellites en Europe et aux États-Unis sont répertoriés ci-dessous :

Année

Actualités

Région

Septembre 2023

CACI International a terminé le terminal de communication optique (OCT ) Tests d'interopérabilité (OIT) pour son CrossBeam OCT pour le réseau de relais et de suivi de données Tranche 1 de l'Agence de développement spatial. CACI a été le premier terminal compatible SDA à établir une liaison de communication de données cohérente avec le modem de référence. Les tests faisaient partie d'une équipe dirigée par Lockheed Martin pour construire 42 satellites pour la couche de transport Tranche 1 (T1TL) de SDA, un réseau maillé de 126 véhicules spatiaux interconnectés optiquement.

Amérique du Nord

Décembre 2023

Thales Alenia Space, la joint-venture entre Thales (67 %) et Leonardo (33 %), a signé un contrat multimission avec PT Len Industri pour fournir une constellation d'observation de la Terre de pointe combinant à la fois des capteurs radar et optiques, qui est dédié au ministère indonésien de la Défense (MoD).

Amérique du Nord

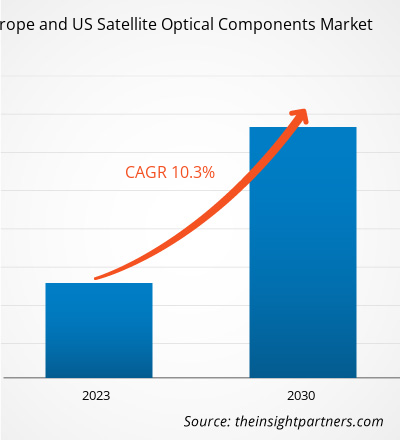

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Single-Use Negative Pressure Wound Therapy Devices Market

- EMC Testing Market

- Data Annotation Tools Market

- Embolization Devices Market

- Nuclear Decommissioning Services Market

- Health Economics and Outcome Research (HEOR) Services Market

- Battery Testing Equipment Market

- Smart Locks Market

- Automotive Fabric Market

- Surety Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

Increased funding in satellite launching programs reflects a growing emphasis on space exploration, satellite deployment, and space-based services. As more satellites are launched into orbit for applications such as communication, Earth observation, and navigation, there is a parallel surge in demand for advanced optical components. For instance, according to the United Nations Office for Outer Space Affairs (UNOOSA), 2,474 satellites were launched in 2022, compared to 1,810 in 2021 across the globe.

Advancements in small satellite technologies present a compelling opportunity for optical components within the satellite optical components market. The trend toward miniaturization, as seen in CubeSats and other small satellite platforms, opens new frontiers for optical innovation. Key players operating in satellite development are adopting strategies such as business expansion, product launches, and collaborations to stay competitive and enhance the product portfolio in the small satellite technologies.

BAE Systems Plc; Nexter Groupe KNDS; Denel Land Systems; Elbit Systems Ltd; General Dynamics; and Lockheed Martin Corporation are the key market players operating in the Europe and US satellite optical components market.

The US, Canada, and Mexico are the major economies in North America that have witnessed growth in the artillery systems market. The Ukraine-Russia conflict has contributed to the growth of the artillery systems market in North America. While North America, primarily the US and Canada, is not directly involved in the conflict, several factors influence the regional military equipment market landscape. North American nations, particularly the United States, have provided military support to Ukraine in response to the conflict.

High-capacity optical communication systems revolutionize satellite communication by employing advanced laser technology to transmit data optically. These systems utilize optical transceivers, modulation techniques, and free-space optical communication to achieve significantly higher bandwidth and data rates than traditional radio-frequency methods. Larger missions such as the Geosynchronous Lightweight Technology Experiment (GeoLITE), the Near Field Infrared Experiment (NFIRE), and the Lunar Laser Communication Demonstration (LLCD) have demonstrated laser communication downlinks and crosslinks for over a decade.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Europe and US Satellite Optical Components Market

- Spectrum Control Inc

- Skyworks Solutions Inc

- Lumibird SA

- CACI International Inc

- Satellite Imaging Corp

- Amphenol Corp,

- Exail SAS

- Alter Technology TUV Nord SA

- Bridgecom Systems Inc

- MACOM Technology Solutions Holdings Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For