Aperçu du marché du groupe motopropulseur EV, croissance, tendances, analyse, rapport de recherche (2019-2027)

Données historiques : 2016-2017 | Année de référence : 2018 | Période de prévision : 2019-2027Marché des groupes motopropulseurs pour véhicules électriques jusqu'en 2027 : Analyse et prévisions mondiales par type de produit (groupe motopropulseur hybride série, groupe motopropulseur pour véhicules électriques à batterie, groupe motopropulseur hybride série-parallèle, groupe motopropulseur hybride doux, groupe motopropulseur hybride parallèle) ; applications (voitures particulières et véhicules utilitaires)

- Date du rapport : Feb 2020

- Code du rapport : TIPRE00002938

- Catégorie : Automobile et transport

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 134

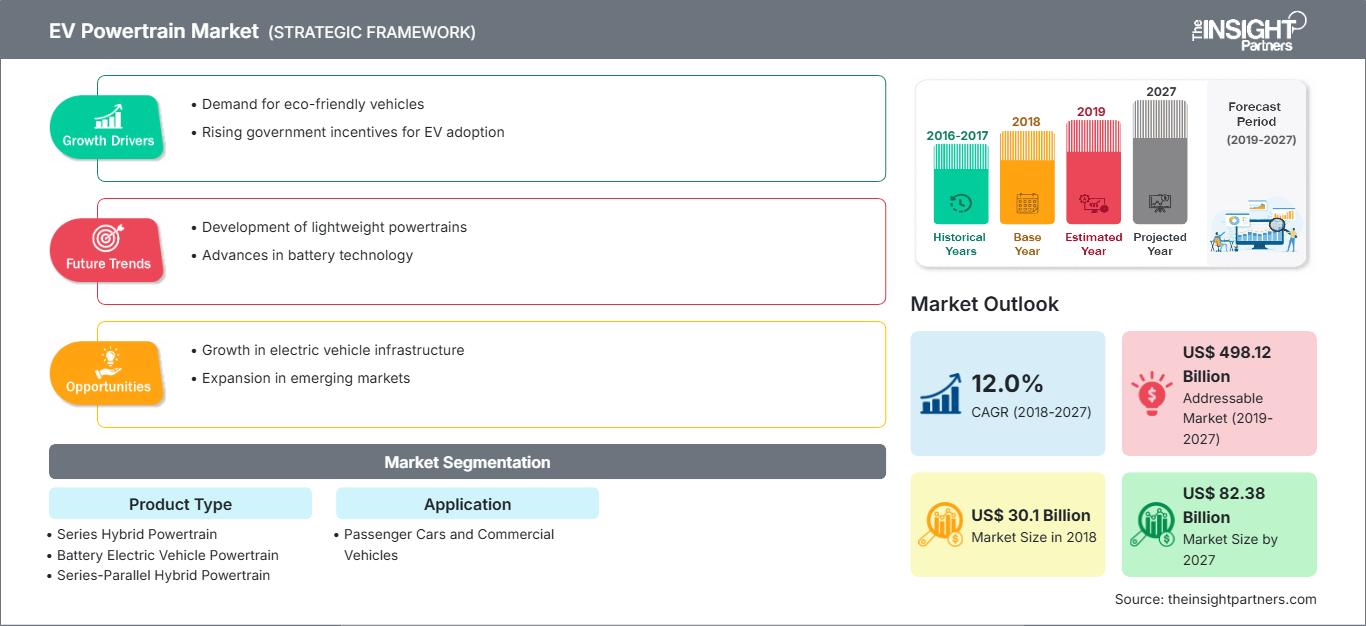

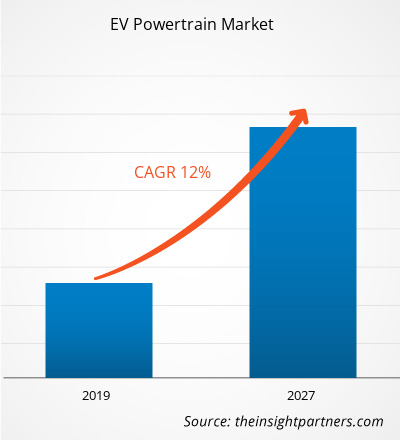

Le marché des groupes motopropulseurs pour véhicules électriques représentait 30 095,5 millions de dollars américains en 2018 et devrait croître à un TCAC de 12,0 % au cours de la période de prévision 2019-2027, pour atteindre 82 382,3 millions de dollars américains d'ici 2027.

Géographiquement, le marché des groupes motopropulseurs pour véhicules électriques est segmenté en Amérique du Nord, APAC, Europe et reste du monde. L'Asie-Pacifique a dominé le marché des groupes motopropulseurs pour véhicules électriques en 2018 avec une part de marché significative et devrait également être la région à la croissance la plus rapide au cours de la période de prévision de 2019 à 2027. L'Europe suit ensuite, avec quelques pays bien développés, et la région dispose d'un secteur automobile solide qui devrait stimuler la croissance du marché des groupes motopropulseurs pour véhicules électriques dans la région. Alors qu'en Amérique du Nord, les équipementiers et les fournisseurs de technologies investissent continuellement des sommes importantes dans le développement de solutions robustes, ce qui attire les clients du secteur automobile. La Chine est le plus grand pays producteur de véhicules électriques et son taux d'adoption est le plus élevé au monde. Plusieurs constructeurs internationaux y investissent et y implantent leurs unités de production. Par exemple, Tesla investit 2 milliards de dollars dans une nouvelle usine à Shanghai, en Chine, pour la production de la berline Model 3 et de futurs véhicules. Volkswagen a également adopté une stratégie similaire pour investir plus de 10 milliards de dollars en Chine sur plus de six ans. L'Europe est le deuxième marché des groupes motopropulseurs pour véhicules électriques. L'Amérique du Nord demeure le troisième segment géographique du marché des groupes motopropulseurs pour véhicules électriques. En Amérique du Nord, la popularité croissante des véhicules électriques, la vigueur de l'industrie automobile dans des pays comme les États-Unis et le Canada, et la présence d'un grand nombre de fournisseurs de groupes motopropulseurs pour véhicules électriques sont quelques-uns des principaux facteurs qui devraient soutenir la croissance du marché des groupes motopropulseurs pour véhicules électriques dans la région.Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des groupes motopropulseurs pour véhicules électriques: Perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

L’industrie automobile mondiale connaît une transition importante des véhicules traditionnels vers les véhicules électriques. Les gouvernements de divers pays prennent des initiatives pour favoriser l’adoption des véhicules électriques. Par exemple, le gouvernement du Canada a investi 182,5 millions de dollars américains pour développer un réseau de recharge rapide pour les véhicules électriques. De plus, en décembre 2017, le gouvernement fédéral du Canada a publié sa Stratégie pour un gouvernement vert, qui vise à réduire les émissions de gaz à effet de serre de 80 % d’ici 2050. De plus, selon Clean Energy Canada, le gouvernement canadien a investi 1 milliard de dollars américains en 2017 pour la production de véhicules électriques. En 2019, plus de 40 modèles de véhicules électriques étaient disponibles sur le marché canadien en raison de la hausse de la production et de la demande. De plus, les véhicules électriques représentent 2,5 % de tous les véhicules vendus au Canada. De plus, selon GOV.UK, en juillet 2019, les autorités britanniques ont investi jusqu’à 100 millions de dollars américains pour le développement de véhicules électriques de nouvelle génération. Ainsi, le gouvernement collabore également avec les leaders de l'industrie pour accélérer le développement des véhicules électriques et hybrides.

Développement technologique des moteurs conventionnels

Ces dernières années, les voitures ont connu des avancées technologiques significatives, notamment dans le développement de technologies alternatives. Les technologies telles que les systèmes de propulsion électrique sont susceptibles de détenir une part importante dans le secteur automobile. Les moteurs sont en pleine évolution, avec de nouvelles normes d'économie de carburant et d'émissions. De plus, l'électrification des véhicules est considérée comme une avancée de la technologie automobile.

Aperçu des types de produits

Le marché mondial des groupes motopropulseurs pour véhicules électriques est segmenté en groupes motopropulseurs hybrides série, groupes motopropulseurs pour véhicules électriques à batterie, groupes motopropulseurs hybrides série-parallèle, groupes motopropulseurs hybrides légers et groupes motopropulseurs hybrides parallèles. Le segment des groupes motopropulseurs pour véhicules électriques à batterie a largement dominé le marché des groupes motopropulseurs pour véhicules électriques et devrait maintenir sa domination tout au long de la période de prévision de 2019 à 2020. 2027. Le groupe motopropulseur pour véhicules électriques à batterie est le groupe motopropulseur électrique le plus populaire dans le scénario actuel de l'industrie des groupes motopropulseurs pour véhicules électriques.

Aperçu des applications

Le marché des groupes motopropulseurs pour véhicules électriques par type de véhicule est segmenté en véhicules de tourisme et véhicules utilitaires. Le segment des véhicules de tourisme du marché des groupes motopropulseurs pour véhicules électriques a dominé le type de véhicule et devrait le maintenir tout au long de la période de prévision 2019-2027. La demande croissante de voitures particulières à l'échelle mondiale est due à l'augmentation du revenu disponible des populations des pays développés et en développement.

L'initiative de marché est considérée comme la stratégie la plus adoptée sur le marché mondial des groupes motopropulseurs pour véhicules électriques. Quelques-unes des initiatives de marché récentes sont énumérées ci-dessous :

2019 : Continental AG a annoncé le lancement de la production en série de son premier essieu moteur entièrement intégré en Chine. Les moteurs produits seront utilisés dans des véhicules de constructeurs chinois et européens. 2019 : Hydro-Québec a annoncé un investissement de 85 millions de dollars pour assurer la croissance de TM4, maintenant appelée Dana TM4, et assurer sa position de leader dans le secteur des groupes motopropulseurs électriques. Depuis juin 2018, Hydro-Québec détient une participation de 45 % dans sa filiale Dana TM4 dans le cadre d’un partenariat stratégique avec Dana Incorporated. 2019 : Mahle a développé un système de propulsion hybride modulaire entièrement intégré qui peut être utilisé pour une large gamme d’applications. Le groupe motopropulseur hybride modulaire MAHLE est un système de propulsion hybride rechargeable entièrement intégré qui comprend un moteur à essence turbocompressé à 2 ou 3 cylindres.

Aperçu régional du marché des groupes motopropulseurs pour véhicules électriques

Les tendances régionales et les facteurs influençant le marché des groupes motopropulseurs pour véhicules électriques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des groupes motopropulseurs pour véhicules électriques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des groupes motopropulseurs pour véhicules électriques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2018 | US$ 30.1 Billion |

| Taille du marché par 2027 | US$ 82.38 Billion |

| TCAC mondial (2018 - 2027) | 12.0% |

| Données historiques | 2016-2017 |

| Période de prévision | 2019-2027 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des groupes motopropulseurs pour véhicules électriques : comprendre son impact sur la dynamique commerciale

Le marché des groupes motopropulseurs pour véhicules électriques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des groupes motopropulseurs pour véhicules électriques Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché des groupes motopropulseurs pour véhicules électriques

Obtenez un échantillon gratuit pour - Marché des groupes motopropulseurs pour véhicules électriques