Marché des dispositifs d'élimination extracorporelle du CO2 : taille, part de marché et opportunités jusqu'en 2031

Taille et prévisions du marché des dispositifs d'élimination extracorporelle du CO2 (2021-2031), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : Couverture du rapport : Par produit (dispositifs et consommables d'élimination extracorporelle du CO2), application (bronchopneumopathie chronique obstructive (BPCO), syndrome de détresse respiratoire aiguë (SDRA) et autres), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale)

- Statut : Publié

- Code du rapport : TIPMD00002259

- Catégorie : Sciences de la vie

- Nombre de pages : 221

- Formats de rapport disponibles :

- Date de dernière mise à jour : November 06, 2025

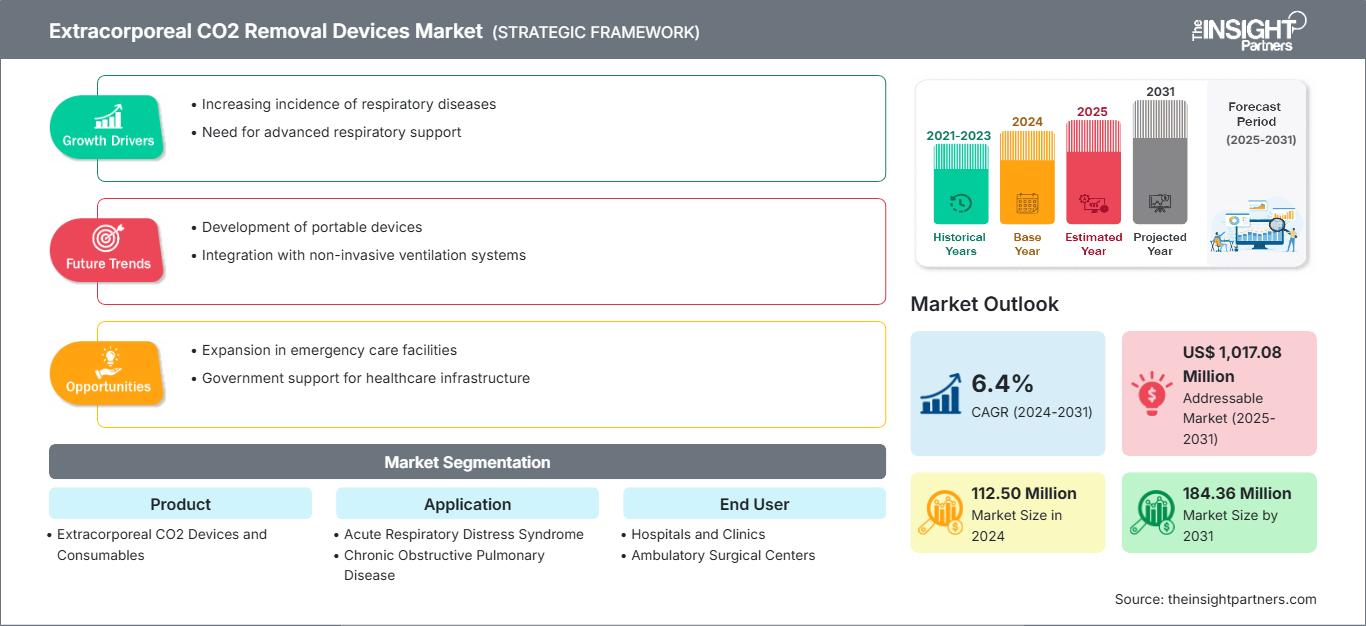

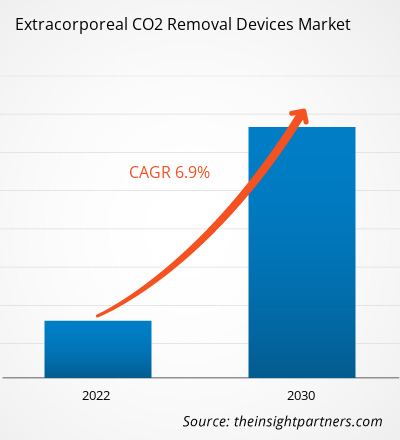

Le marché des dispositifs d'élimination extracorporelle du CO2 devrait atteindre 182,88 millions de dollars américains d'ici 2031, contre 112,50 millions de dollars américains en 2024, et enregistrer un TCAC de 7,3 % entre 2025 et 2031.

Analyse du marché des dispositifs d'élimination extracorporelle du CO2

La prévalence croissante des maladies respiratoires, la sensibilisation accrue aux interventions mini-invasives et le vieillissement de la population stimulent la croissance du marché. L'expansion vers des services autres que les unités de soins intensifs offrira de nombreuses opportunités au marché des dispositifs d'élimination extracorporelle du CO2 dans les années à venir.

Aperçu du marché des dispositifs d'élimination extracorporelle du CO2

Les dispositifs d'élimination extracorporelle du CO₂ (ECCO₂R) sont des technologies médicales émergentes qui sont progressivement utilisées dans les unités de soins intensifs pour les patients souffrant d'insuffisance respiratoire aiguë, en particulier ceux atteints de SDRA et de BPCO.

Les appareils ECCO₂R sont des systèmes qui forcent le sang oxygéné à se débarrasser du dioxyde de carbone, permettant ainsi de réduire les réglages de ventilation et donc les dommages pulmonaires causés par le ventilateur.

Le marché de ces produits est à la pointe de la technologie et présente plusieurs innovations dans le domaine des membranes, ce qui se traduit par une efficacité et une sécurité accrues. Le principal marché est l'Amérique du Nord, qui génère environ 40 % du chiffre d'affaires total, suivie de l'Europe (30 %) et de l'Asie-Pacifique (20 %). L'Asie-Pacifique est la région qui connaîtra la croissance la plus rapide au cours de la période de prévision.

Quant aux secteurs les plus critiques, ces dispositifs sont nécessaires dans les hôpitaux et les centres chirurgicaux, les hôpitaux étant les principaux contributeurs aux revenus du marché en 2024.

Vous bénéficierez d'une personnalisation gratuite de tous les rapports, y compris certaines parties de ce rapport, l'analyse par pays, le pack de données Excel, et vous profiterez également d'offres et de réductions exceptionnelles pour les start-ups et les universités.

Marché des dispositifs d'élimination extracorporelle du CO2 : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des dispositifs d'élimination extracorporelle du CO2

Facteurs de marché :

- Augmentation de la prévalence des maladies respiratoires : des affections telles que la BPCO, le SDRA et la COVID-19 sont devenues plus fréquentes ces dernières années. Par conséquent, le besoin en technologies de pointe d’assistance respiratoire, comme les dispositifs d’élimination extracorporelle du CO2, a également augmenté.

- Sensibilisation croissante aux procédures mini-invasives : patients et médecins privilégient les méthodes mini-invasives. De ce fait, le recours aux dispositifs d’élimination extracorporelle du CO2 est en hausse, permettant de réduire les risques et d’obtenir de meilleurs résultats que la ventilation traditionnelle.

- Augmentation de la population gériatrique : La population âgée est plus vulnérable aux maladies respiratoires, ce qui accroît la demande de nouveaux traitements tels que l’élimination extracorporelle du CO2 pour l’insuffisance respiratoire chronique et aiguë.

Opportunités de marché :

- Demande croissante dans les économies émergentes : les pays en développement sont confrontés à une augmentation des maladies respiratoires. Ils modernisent leurs systèmes de santé, ce qui génère une forte demande pour des dispositifs d’élimination extracorporelle du CO₂ (ECCO₂R) abordables et une adoption plus large de cette technologie.

- Extension aux contextes hors USI : Les innovations en matière d'équipements ECCO₂R petits et simples à utiliser rendent possible l'utilisation de tels dispositifs au-delà des unités de soins intensifs ; ainsi, les applications de l'établissement se développent dans les services d'urgence, de soins intermédiaires et de soins respiratoires spécialisés.

- Intégration de l'ECCO₂R avec d'autres thérapies : L'utilisation de l'ECCO₂R en conjonction avec la ventilation mécanique ou la thérapie de remplacement rénal conduit à de meilleurs résultats pour les patients, offrant la possibilité d'une prise en charge complète en cas de défaillance multi-organique et d'affections respiratoires complexes.

Analyse de segmentation du rapport sur le marché des dispositifs d'élimination extracorporelle du CO2

Le marché des dispositifs d'élimination extracorporelle du CO2 est divisé en différents segments afin de mieux comprendre son fonctionnement, son potentiel de croissance et les dernières tendances. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par produit :

- Dispositifs d'oxygénation extracorporelle du CO2 : Ces systèmes sophistiqués éliminent le dioxyde de carbone du sang des patients souffrant d'insuffisance respiratoire. Par conséquent, le recours à la ventilation mécanique est réduit et les poumons sont moins endommagés par la ventilation en soins intensifs.

- Consommables : Il s’agit de composants essentiels, tels que les membranes, les circuits et les canules, indispensables au bon fonctionnement du dispositif. Leur approvisionnement régulier constitue la principale source de revenus de l’entreprise et une condition sine qua non de la sécurité et de la poursuite du traitement à long terme.

Sur demande :

- Bronchopneumopathie chronique obstructive (BPCO) : Les dispositifs utilisés sont sophistiqués et permettent d’éliminer le dioxyde de carbone du sang des patients souffrant d’insuffisance respiratoire. Par conséquent, le recours à la ventilation mécanique est réduit et les poumons sont moins endommagés par la ventilation en soins intensifs.

- Syndrome de détresse respiratoire aiguë (SDRA) : Il s’agit de composants essentiels, tels que les membranes, les circuits et les canules, indispensables au bon fonctionnement du dispositif. La demande régulière pour ces composants constitue la principale source de revenus de l’entreprise et une condition essentielle à la sécurité et à la poursuite du traitement à long terme.

- Autres : Conduisant à l'inclusion d'applications dans l'asthme, la fibrose kystique et l'insuffisance respiratoire postopératoire, dans lesquelles ECCO₂R est une source de thérapie de soutien pour la stabilisation et la prévention de la progression de la ventilation invasive.

Par l'utilisateur final :

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Autres

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- l'Amérique latine

- Moyen-Orient et Afrique

Le marché des dispositifs d'élimination extracorporelle du CO2 en Amérique du Nord devrait détenir une part de marché importante. Des facteurs tels que la prévalence croissante des maladies respiratoires, la sensibilisation accrue aux procédures mini-invasives et le vieillissement de la population sont susceptibles de stimuler la croissance de ce marché.

Aperçu régional du marché des dispositifs d'élimination extracorporelle du CO2

Les tendances régionales et les facteurs influençant le marché des dispositifs d'élimination extracorporelle du CO2 tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique de ce marché en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des dispositifs d'élimination extracorporelle du CO2

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | 112,5 millions de dollars américains |

| Taille du marché d'ici 2031 | 182,88 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 7,3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Sous-produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs clés du marché des dispositifs d'élimination extracorporelle du CO2 : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs d'élimination extracorporelle du CO2 connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

- Découvrez un aperçu des principaux acteurs du marché des dispositifs d'élimination extracorporelle du CO2.

Analyse des parts de marché des dispositifs d'élimination extracorporelle du CO2 par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours des prochaines années. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fournisseurs de dispositifs d'élimination extracorporelle du CO2.

Le marché des dispositifs d'élimination extracorporelle du CO2 connaît une croissance différente selon les régions, en raison des recommandations des organismes de réglementation et des directives médicales relatives à ces dispositifs. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient une part importante du marché mondial

- Principaux facteurs : La région ouvre la voie grâce à un système de soins de santé avancé, une prévalence élevée de la BPCO et du SDRA, un soutien important en matière de remboursement et une adoption précoce de technologies de soins intensifs innovantes telles que l'ECCO₂R.

- Tendances : Miniaturisation et portabilité

2. Europe

- Part de marché : Part importante en raison de la prévalence croissante des affections douloureuses

- Principaux facteurs : La stabilité des systèmes de santé, le soutien à la recherche clinique et le nombre croissant de personnes âgées ont contribué à l’utilisation généralisée de l’ECCO₂R, notamment en Allemagne, au Royaume-Uni, en France et dans d’autres pays d’Europe occidentale.

- Tendances : Intégration avec l'intelligence artificielle et l'apprentissage automatique

3. Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide, avec une part de marché en hausse chaque année

- Principaux facteurs de croissance : Le marché connaît une croissance rapide grâce à un meilleur accès aux soins de santé, à l’augmentation du fardeau des maladies respiratoires et à l’accroissement des investissements dans les technologies de soins intensifs en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Tendances : Innovations dans les dispositifs ECCO₂R

4. Amérique du Sud et centrale

- Part de marché : Marché en croissance avec des progrès constants

- Facteurs clés : Région en pleine transition, où la nécessité de soins respiratoires spécialisés est de plus en plus reconnue ; toutefois, le manque d’infrastructures adéquates et le faible niveau des revenus constituent des freins à son développement. Les programmes gouvernementaux et les partenariats privés soutiennent l’expansion du marché.

- Tendances : Évolutions technologiques des dispositifs respiratoires

5. Moyen-Orient et Afrique

- Part de marché : Bien que modeste, elle croît rapidement.

- Principaux facteurs : L'utilisation croissante d'ECCO₂R grâce à un budget de santé plus élevé, principalement dans les pays du Golfe, tandis que la majorité de l'Afrique est toujours aux prises avec des problèmes d'accès et d'abordabilité.

- Tendances : Croissance du marché des produits respiratoires

Acteurs clés du marché des dispositifs d'élimination extracorporelle du CO2 : comprendre son impact sur la dynamique commerciale

Forte densité de marché et concurrence

La concurrence est forte en raison de la présence d'acteurs établis tels que Medtronic Plc, Fresenius Medical Care AG & Co KGaA et Baxter International Inc. Les fournisseurs régionaux et de niche tels qu'Aferetica srl et ESTOR SPA contribuent également à la compétitivité du marché dans différentes régions.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Produits avancés

- Services à valeur ajoutée tels que la personnalisation et les solutions durables

- Modèles de tarification concurrentielle

- Respect des directives réglementaires

Opportunités et initiatives stratégiques

- Les entreprises investissent davantage dans la recherche et le développement, ce qui stimule l'innovation dans les technologies de détection. Cela améliore également la sensibilité et la spécificité, permettant ainsi de répondre aux besoins spécifiques en matière de santé oculaire dans différentes régions.

- Les fabricants privilégieront probablement la production locale pour réduire les coûts et renforcer les chaînes d'approvisionnement, notamment sur les marchés à fort volume comme l'Inde.

Autres entreprises analysées au cours de la recherche :

- Toray Medical Co., Ltd.

- ALung Technologies, Inc.

- Hemovent GmbH

- Société scientifique MicroPort

- Abiomed, Inc.

- Braille Biomédicale

- Drägerwerk AG & Co. KGaA

Actualités et développements récents du marché des dispositifs d'élimination extracorporelle du CO2

- Medtronic obtient le marquage CE pour son système ECMO VitalFlow, ouvrant la voie à une nouvelle ère des soins intensifs en Europe. Medtronic plc a annoncé une avancée majeure dans sa mission de transformer les soins intensifs. Le système d'oxygénation par membrane extracorporelle (ECMO) VitalFlow a officiellement reçu le marquage CE (Conformité Européenne) en Europe. Cette étape importante marque un progrès considérable pour la mise en œuvre d'une assistance vitale et continue aux patients les plus fragiles.

- Fresenius Medical Care franchit une nouvelle étape dans l'assistance circulatoire extracorporelle avec Xenios 2.0. Xenios AG, la division Cœur et Poumons de Fresenius Medical Care, présente le tout nouveau système Xenios 2.0. Ce système permet aux professionnels de santé de franchir une nouvelle étape dans l'assistance circulatoire extracorporelle (ECLS). Il peut être utilisé pour l'ensemble des traitements ECLS, du nouveau-né à l'adulte, et est conforme au nouveau Règlement relatif aux dispositifs médicaux (RDM).

Rapport sur le marché des dispositifs d'élimination extracorporelle du CO2 : contenu et livrables

Le rapport « Taille et prévisions du marché des dispositifs d'élimination extracorporelle du CO2 (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des dispositifs d'élimination extracorporelle du CO2 aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des dispositifs d'élimination extracorporelle du CO2, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des dispositifs d'élimination extracorporelle du CO2 : principales tendances du marché, cadre mondial et régional, acteurs majeurs, réglementations et développements récents.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents du marché des dispositifs d'élimination extracorporelle du CO2

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires