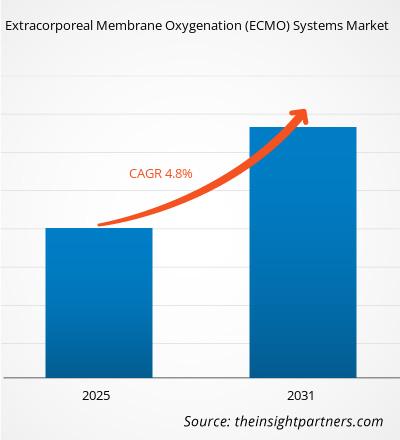

[Rapport de recherche] La taille du marché des systèmes d’oxygénation extracorporelle par membrane (ECMO) devrait passer de 550,68 millions de dollars américains en 2022 à 800,03 millions de dollars américains d’ici 2030 ; on estime qu'il enregistrera un taux de croissance de 4,8 % sur la période de prévision.

Aperçu du marché et point de vue des analystes :

Les systèmes d'oxygénation extracorporelle par membrane (ECMO) sont des machines de survie utilisées pour fournir une assistance temporaire aux patients souffrant d'insuffisance respiratoire ou cardiaque grave. Le système ECMO fonctionne en éliminant le sang du corps du patient, en l'oxygénant à l'extérieur du corps, puis en le renvoyant au patient. Ces systèmes sont utilisés en dernier recours lorsque les autres traitements ont échoué. Ils sont couramment employés dans les unités de soins intensifs et nécessitent une formation et une expertise spécialisées pour fonctionner. Les systèmes ECMO ne guérissent pas les lésions pulmonaires ou cardiaques ; cela soulage simplement les poumons et le cœur, ce qui donne le temps aux organes de récupérer pendant le traitement. La prévalence croissante des maladies respiratoires et cardiovasculaires, ainsi que l’augmentation des chirurgies cardiovasculaires parmi la population gériatrique, devraient stimuler le marché des systèmes ECMO. De plus, l'utilisation accrue des systèmes ECMO chez les patients néonatals et pédiatriques devrait créer de nombreuses opportunités de croissance du marché des systèmes ECMO.

Moteurs de croissance et défis :

Les troubles cardio-pulmonaires affectent principalement les poumons et le cœur des personnes. Ces affections sont classées comme maladies pulmonaires obstructives chroniques (MPOC) et maladies cardiovasculaires. Les maladies cardiovasculaires comprennent les maladies des vaisseaux sanguins, les problèmes d'arythmie cardiaque, les maladies coronariennes et les malformations cardiaques qui affectent les vaisseaux sanguins et le cœur. De plus, la BPCO comprend la bronchite chronique et l'emphysème.

Selon l'American Lung Association, la BPCO est la principale cause de décès aux États-Unis, touchant environ 12 millions d'Américains en 2022. Selon l'OMS, la BPCO sera la troisième cause de décès dans le monde en 2021. Le taux de mortalité élevé par BPCO est lié à des exacerbations aiguës qui provoquent une défaillance des muscles respiratoires, entraînant une perte de capacité à respirer de manière indépendante, ce qui entraîne la mort par infection systémique et asthme. En outre, selon le rapport BOLD (Burden of Obstructive Lung Disease) 2021, la mortalité due à la BPCO devrait augmenter dans le monde entier au cours des 40 prochaines années, pour atteindre 5,4 millions de décès par an d'ici 2060. Ainsi, avec l'incidence croissante de la BPCO, la demande de Les systèmes ECMO sont également en hausse.

Selon le registre Global Health Data Exchange, la prévalence mondiale de l'insuffisance cardiaque congestive est de 64,34 millions de cas en 2023. Les principaux facteurs de risque de Les maladies cardiovasculaires comprennent l'origine ethnique, les antécédents familiaux et l'âge ; d'autres facteurs de risque comprennent l'hypertension, l'obésité, la consommation de tabac, l'hypercholestérolémie, l'inactivité physique et le diabète. L'OMS estime que 17,9 millions de vies sont perdues chaque année à cause des maladies cardiovasculaires. Les appareils oxygénateurs peuvent être d’une aide précieuse pour les médecins afin de réduire le taux de mortalité. En cas d'insuffisance cardiaque, le niveau d'oxygène dans le sang est maintenu à l'aide d'un appareil externe, car le cœur est incapable de maintenir des niveaux d'oxygène adéquats. Les appareils oxygénateurs sont utilisés pour prendre en charge les patients souffrant d'insuffisance cardiaque.

Par conséquent, la prévalence croissante des maladies cardio-pulmonaires (troubles cardiovasculaires et BPCO) augmente la demande de systèmes ECMO.

Cependant, il existe divers facteurs de risque associés à l'utilisation des systèmes ECMO qui peuvent affecter l'état du patient. Le saignement est l'un des facteurs de risque rencontrés chez la plupart des patients équipés de systèmes ECMO en raison de l'utilisation d'anticoagulants. De plus, un risque accru d’accident vasculaire cérébral, d’infections, d’insuffisance rénale, de défaillance mécanique et autres est également observé dans certains cas, ce qui est susceptible d’entraver la croissance du marché des systèmes ECMO.

Informations stratégiques

Segmentation et portée du rapport :

La « taille du marché mondial des systèmes ECMO » est segmenté en fonction de la modalité, de l'application, du type de patient, de l'utilisateur final et de la géographie. Sur la base des modalités, le marché des systèmes ECMO est segmenté en veino-artériel (VA), veino-veineux (VV) et autres. En fonction des applications, le marché des systèmes ECMO est divisé en respiratoire et cardiologie. En fonction du type de patient, le marché des systèmes ECMO est segmenté en adultes, pédiatriques et néonatals. En fonction des utilisateurs finaux, le marché des systèmes ECMO est classé en hôpitaux et cliniques, centres cardiaques et autres. Le marché des systèmes ECMO en fonction de la géographie est fragmenté en Amérique du Nord (États-Unis, Canada et Mexique), en Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), en Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et pays d'Asie-Pacifique. Afrique (Afrique du Sud, Arabie Saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Afrique du Sud et du Sud. Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et de l'Amérique centrale).

Analyse segmentaire :

En fonction des modalités, la taille du marché des systèmes ECMO est segmentée en veino-artériel (VA), veino-veineux ( VV), et autres. En 2022, le segment veino-artériel détenait la plus grande part du marché et devrait enregistrer le taux le plus rapide au cours des années à venir en raison de l'efficacité et de la fiabilité accrues des échanges gazeux ainsi que de leur utilisation généralisée chez les patients en arrêt cardiaque car ils facilitent l'algorithme. techniques de survie pour rétablir le flux sanguin.

Marché des systèmes ECMO, par modalité - 2022 et 2030

Sur la base des applications, les systèmes ECMO le marché est divisé en respiratoire et cardiologie. En 2022, le segment respiratoire détenait la plus grande part de marché et devrait également connaître la croissance la plus rapide au cours des années à venir, en raison de la prévalence croissante des troubles respiratoires ainsi que du tabagisme et de la consommation de tabac, qui peuvent provoquer une insuffisance respiratoire. >

En fonction du type de patient, le marché des systèmes ECMO est segmenté en adultes, pédiatriques et néonatals. En 2022, le segment des adultes détenait la plus grande part du marché par type de patient. Cependant, le segment néonatal devrait enregistrer le taux de croissance le plus élevé au cours des années à venir en raison de la prévalence croissante de maladies respiratoires telles que la pneumonie, le syndrome de détresse respiratoire et autres au sein de la population néonatale.

En fonction des utilisateurs finaux, le marché des systèmes ECMO est classé en hôpitaux et cliniques, centres cardiaques et autres. En 2022, le segment des hôpitaux et cliniques détenait la principale part de marché et devrait enregistrer un taux de croissance significatif au cours des années à venir, en raison de l'augmentation des hospitalisations pour maladies respiratoires afin de recevoir un traitement et des soins pendant la durée requise.

Analyse régionale :

Le marché des systèmes ECMO englobe cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Asie-Pacifique. Amérique centrale, Moyen-Orient et Amérique centrale Afrique. En 2022, l’Amérique du Nord détenait la plus grande part de marché des systèmes ECMO, suivie de près par l’Europe, et l’Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le principal facteur de croissance du marché nord-américain est la prévalence croissante des troubles cardiovasculaires et respiratoires dans la région. Il a augmenté l’incidence de troubles cardio-pulmonaires tels que la BPCO, la bronchite chronique, l’insuffisance cardiaque congestive et autres. Selon l'American Lung Association, environ 12,5 millions de personnes ont reçu un diagnostic de bronchite chronique, de BPCO et d'emphysème aux États-Unis en 2021.

De plus, l'incidence et la prévalence croissantes de ces troubles ont augmenté le nombre d’interventions chirurgicales parmi de grandes populations de patients, ce qui a alimenté la croissance du marché des systèmes ECMO. Par exemple, dans l’étude Lifespan sur le système de santé, environ 500 00 chirurgies à cœur ouvert étaient pratiquées chaque année aux États-Unis. De plus, la prévalence croissante de l'insuffisance respiratoire et des maladies infectieuses devrait en outre créer une demande pour les systèmes ECMO.

En outre, la prévalence croissante des maladies cardiovasculaires est la principale cause de décès dans le monde. niveau mondial, et les systèmes ECMO peuvent être d’une grande aide pour sauver des vies en cas d’urgence. Selon l'OMS, environ 17,9 millions de vies sont perdues chaque année à cause des maladies cardiovasculaires, et des politiques de remboursement favorables sont également susceptibles de créer de nombreuses opportunités pour la croissance des systèmes ECMO. Par conséquent, la prévalence croissante des troubles cardio-pulmonaires devrait conduire à la croissance du marché des systèmes ECMO au cours de la période de prévision.

Cependant, l’Asie-Pacifique est enregistrée comme le pays le plus rapide. -région en croissance sur le marché mondial des systèmes ECMO. Le marché de cette région devrait connaître une croissance significative dans des pays comme la Chine, le Japon et l’Inde. La croissance du marché est attribuée à la concentration croissante des acteurs du marché sur les économies en développement et aux politiques gouvernementales favorables. Malgré l'existence de stratégies de prévention efficaces et sûres dans le monde, les maladies cardiovasculaires (MCV) restent la principale cause de décès et de décès prématurés dans le monde. La croissance du marché est principalement attribuée à la prévalence croissante de la fibrillation auriculaire (FA) en Chine, au fardeau croissant de diverses autres maladies cardiaques et à l’augmentation de la population gériatrique dans la région qui devraient tous soutenir la croissance du marché. Selon les prévisions de la Fédération mondiale du cœur, les événements cardiovasculaires tels que les cardiopathies ischémiques et les accidents vasculaires cérébraux devraient augmenter de 50 % au sein de la population chinoise entre 2010 et 2030. L'Indian Heart Association a déclaré que 50 % des crises cardiaques surviennent avant l'âge. de 50 ans, tandis que 25 % des crises cardiaques surviennent avant 25 ans. Les populations masculines et féminines du pays présentent un risque égal de développer une maladie cardiaque.

De plus, l'accident vasculaire cérébral est l'une des complications fréquentes et dévastatrices de la fibrillation auriculaire. Environ un tiers des patients atteints de fibrillation auriculaire sont asymptomatiques et la fibrillation auriculaire peut passer inaperçue chez les patients jusqu'à l'apparition de symptômes. Comme l'oxygénateur fournit de l'oxygène à l'artère en éliminant le dioxyde de carbone pendant les chirurgies cardiaques, le cœur est soulagé des tâches de pompage. Ainsi, la prévalence croissante des maladies cardiovasculaires dans la région alimente la demande pour le marché des systèmes ECMO.

Selon le rapport Frontier Media Public Health publié en juin 2022, le plus Une récente enquête nationale chinoise sur la BPCO a montré que la Chine représentait près de 25 % de tous les cas de BPCO dans le monde. Par rapport aux résultats de l'enquête d'il y a dix ans, la prévalence de la BPCO a augmenté de 67 % chez les personnes âgées de 40 ans ou plus et a atteint des proportions épidémiques. De plus, le début de la pandémie de COVID-19 dans la ville de Wuhan en Chine a conduit au développement d’un syndrome respiratoire aigu sévère parmi la population importante, ce qui a à son tour créé une demande pour le marché des systèmes ECMO. De plus, pendant la pandémie de COVID-19, l'Inde a été le deuxième pays le plus touché de la région, avec le deuxième plus grand nombre de cas avec différentes vagues de COVID-19, ce qui a stimulé la croissance du marché des systèmes ECMO.

Par conséquent, la prévalence croissante des maladies cardiovasculaires et respiratoires dans la population de la région Asie-Pacifique alimente la demande de systèmes ECMO.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des systèmes ECMO sont répertoriées ci-dessous. :

- En janvier 2023, Chinabridge Medical a officiellement lancé le premier appareil d'oxygénation extracorporelle par membrane (ECMO) développé au niveau national qui aidera au traitement des patients atteints de COVID-19 dans des conditions critiques. condition physique et stimuler le développement des dispositifs médicaux haut de gamme du pays. La National Medical Products Administration l'approuve pour une utilisation d'urgence en Chine.

- En novembre 2022, LivaNova PLC a obtenu la certification 510(k) de la Food and Drug Administration (FDA) des États-Unis pour l'oxygénation extracorporelle par membrane (ECMO), VieSPARC. LivaNova a exploité les preuves existantes du monde réel, y compris les données collectées pendant la pandémie de COVID-19, pour recevoir cette nouvelle indication.

- En février 2021, Novalung de Fresenius Medical Care a été approuvé par la FDA pour le traitement de l'insuffisance respiratoire ou cardio-pulmonaire aiguë. Novalung est le premier système d'oxygénation extracorporelle par membrane (ECMO) à être autorisé pour plus de six heures d'utilisation comme système de survie extracorporelle.

Paysage concurrentiel et clés Entreprises :

Certains des principaux acteurs opérant sur le marché mondial des systèmes ECMO incluent LivaNova (Alung Technologies Inc.), Eurosets, Getinge AB, Medtronic PLC, Microport Scientific Corporation, Inspira Technologies, Terumo Medical Corporation, Abbott Laboratories, Fresenius Medical Care Company (Xenios AG) et Chinabridge Medical, entre autres. Ces sociétés se concentrent sur l'expansion géographique, le lancement de nouveaux produits, la collaboration stratégique et l'approbation de produits pour répondre à la demande croissante des consommateurs du monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Ils ont une présence mondiale étendue, ce qui leur permet de servir un large éventail de clients et d'augmenter par la suite leur part de marché.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. Getinge Group

2. Medtronic plc

3. LivaNova PLC

4. XENIOS AG

5. Terumo Corporation

6. MicroPort Scientific Corporation

7. NIPRO Corporation

8. OriGen Biomedical, Inc.

9. ALung Technologies, Inc.

10. EUROSETS S.r.l

11. MAQUET Holding B.V. & Co. KG

12. Sorin Group

13. Medos Medizintechnik AG

14. Abbott Laboratories

15. Braile Biomedical

16. Edwards Lifesciences Corp

17. Elsius Biomedical Inc.

18. Spectrum Medical

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport