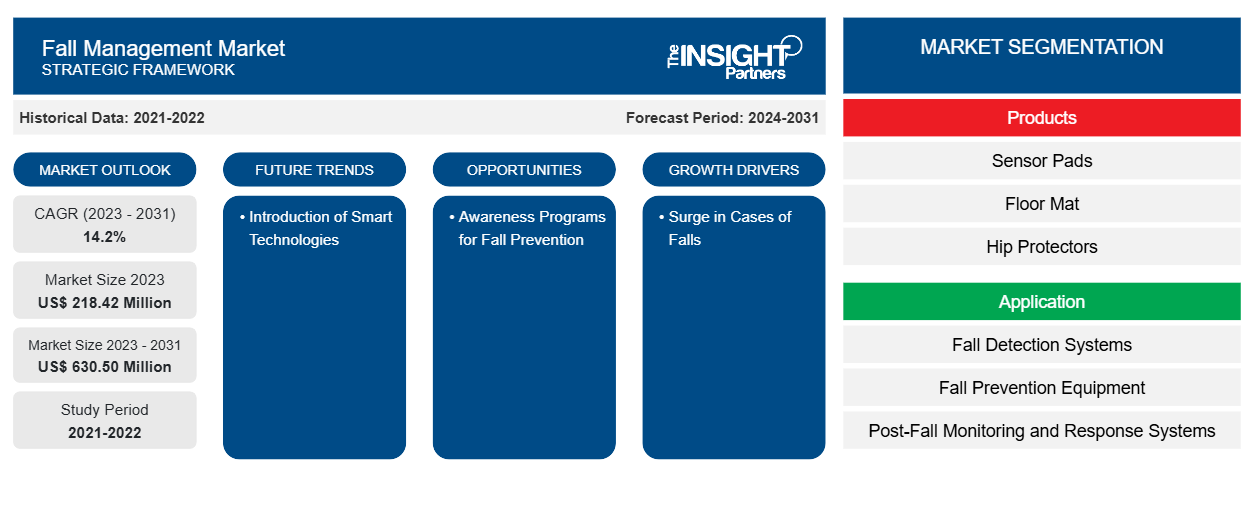

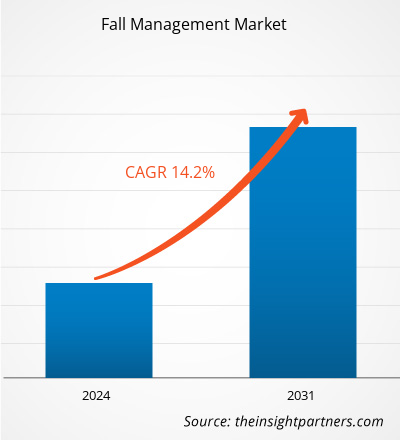

La taille du marché de la gestion des chutes devrait atteindre 630,50 millions USD d'ici 2031, contre 218,42 millions USD en 2023. Le marché devrait enregistrer un TCAC de 14,2 % au cours de la période 2023-2031. L'intégration des technologies intelligentes à la technologie des salles blanches devrait apporter de nouvelles tendances au marché dans les années à venir.

Analyse du marché de la gestion des chutes

La combinaison de pratiques fondées sur des données probantes, de progrès technologiques et d’une prise de conscience croissante des conséquences des chutes chez les personnes âgées favorise de plus en plus la gestion des chutes chez les adultes. Avec le vieillissement de la population, les prestataires de soins de santé reconnaissent la nécessité de stratégies globales de prévention des chutes englobant l’évaluation des risques, les modifications de l’environnement et l’éducation des patients. La mise en œuvre d’outils standardisés d’évaluation des risques de chute permet aux professionnels de santé d’identifier précocement les personnes à haut risque, ce qui permet des interventions personnalisées. De plus, l’intégration de la technologie, comme les capteurs portables et les appareils domestiques intelligents, offre des opportunités importantes pour surveiller les schémas de mouvement et fournir des alertes en temps réel aux soignants, améliorant ainsi la sécurité. Les programmes éducatifs destinés aux patients et au personnel de santé sont essentiels pour favoriser une culture de sécurité et de sensibilisation aux risques de chute. Les initiatives d’engagement communautaire, telles que les programmes d’exercices qui améliorent l’équilibre et la force, permettent aux individus de prendre des mesures proactives. Alors que les politiques mettent de plus en plus l’accent sur les soins centrés sur le patient, il existe une opportunité unique de collaboration interdisciplinaire pour améliorer les protocoles de gestion des chutes. En tirant parti de ces facteurs et opportunités, les systèmes de santé peuvent réduire considérablement les incidents de chute, améliorer les résultats des patients et promouvoir le bien-être général des adultes, en particulier dans les établissements de soins de longue durée et de réadaptation.

Aperçu du marché de la gestion des chutes

Selon l’Organisation mondiale de la santé (OMS), les chutes peuvent entraîner une immobilité et des admissions en maison de retraite, et elles sont également la principale cause de mortalité dans le monde. Les Centers for Disease Control and Prevention (CDC) considèrent les chutes comme un facteur important affectant les personnes âgées de 65 ans ou plus en provoquant des blessures graves. Plus de 14 millions de personnes, soit 1 personne âgée sur 4, déclarent subir des chutes d’intensité variable chaque année. Selon un rapport publié par la Division de la population des Nations Unies, la population gériatrique du monde était d’environ 600 millions en 2021, et ce nombre devrait encore atteindre 2 milliards d’ici 2050. De plus, selon les statistiques publiées par le CDC en 2024, 1 chute sur 10 entraîne des blessures chez les personnes âgées qui entraînent des limitations dans leurs activités quotidiennes pendant une journée ou plus ou les obligent à consulter un médecin. Chaque année, les personnes âgées effectuent environ 3 millions de visites aux urgences pour se faire soigner après une chute. De plus, environ 1 million d’hospitalisations liées à une chute surviennent chaque année dans ce groupe démographique. Les chutes sont également la cause la plus fréquente de traumatismes crâniens. Par conséquent, l’incidence croissante des chutes ainsi que le vieillissement de la population nécessitent le développement de systèmes et de solutions de gestion des chutes.

Les entreprises investissent dans des technologies avancées de prévention et de détection des chutes. En février 2024, Dozee, une startup indienne, a introduit une fonction innovante d’alerte de prévention des chutes (FPA) dans son système de surveillance à distance des patients (RPM) et d’alerte précoce (EWS) sans contact basé sur l’intelligence artificielle (IA). La fonction FPA est conçue pour révolutionner la sécurité des patients dans les hôpitaux. Securitas Healthcare est l’une des entreprises proposant des solutions pour surveiller et réduire les chutes des patients en utilisant des systèmes avancés d’alerte des chutes. L’entreprise collabore avec des partenaires de confiance pour améliorer la sécurité des patients dans les hôpitaux en les aidant à mettre en œuvre des protocoles efficaces de gestion des chutes.

Selon un article publié dans le Journal of Current Medical Research and Opinion en 2021, les glissades, les trébuchements et les chutes sont la deuxième cause la plus fréquente de journées de travail perdues dans le secteur de la santé aux États-Unis. Le Hartford Financial Services Group classe également ces trois types de réclamations parmi les plus courants, représentant collectivement 66 % de toutes les réclamations dans le secteur de la santé . Ainsi, ils constituent une source importante de pertes pour de nombreux secteurs. Les acteurs du marché se concentrent sur la fourniture de solutions de prévention des chutes dans les établissements de santé. En mars 2024, HD Nursing, leader des solutions de sécurité des patients, s'est associé à WellnessMats, l'un des principaux fournisseurs de solutions de position debout haut de gamme. Cette collaboration visait à améliorer le confort et la sécurité tout en réduisant la fatigue et le stress des professionnels de la santé dans les hôpitaux et les systèmes de santé. De telles collaborations et investissements des entreprises pour gérer le nombre croissant d'incidents de chute alimenteraient la croissance du marché de la gestion des chutes au cours de la période de prévision.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la gestion des chutes : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de la gestion des chutes

La préférence croissante pour les soins à domicile renforce la croissance du marché

Les personnes âgées préférant recevoir des soins à domicile, l'accent est de plus en plus mis sur les solutions de gestion des chutes adaptées aux environnements de soins à domicile. Les systèmes d'alarme portables et les tapis antidérapants, spécialement conçus pour une utilisation résidentielle, deviennent de plus en plus populaires auprès des soignants et des familles des patients. Les fabricants se concentrent sur la convivialité des solutions de gestion des chutes pour les environnements de soins à domicile, permettant aux personnes âgées de conserver leur indépendance tout en garantissant leur sécurité. Cette tendance à l'indépendance reflète un mouvement plus large vers des modèles de soins personnalisés qui privilégient le confort et l'accessibilité dans la gestion des risques pour la santé à domicile. En juillet 2024, Gamgee a annoncé le lancement de la protection antichute Wi-Fi Gamgee pour la sécurité des personnes âgées. Ce système innovant utilise les réseaux Wi-Fi existants pour fournir une solution complète pour les soins aux personnes âgées. Il répond à la demande croissante de systèmes efficaces de détection des chutes et d'intervention d'urgence, permettant aux personnes âgées de vivre de manière autonome et en toute sécurité chez elles.

La personnalisation des programmes de prévention des chutes devient de plus en plus importante, car les prestataires de soins de santé reconnaissent que les besoins peuvent varier considérablement d’un patient à l’autre. Les interventions sur mesure basées sur des facteurs de risque spécifiques tels que les limitations de mobilité ou les troubles cognitifs gagnent du terrain. Les établissements de santé sont susceptibles de mettre en œuvre des évaluations complètes qui éclairent les stratégies de gestion des chutes personnalisées pour chaque patient. Cette approche de personnalisation des solutions de gestion des chutes pour les soins à domicile améliore non seulement l’efficacité des interventions, mais favorise également une plus grande implication des patients dans leurs propres plans de soins. Ainsi, la préférence croissante pour les soins aux personnes âgées à domicile stimule la progression du marché de la gestion des chutes.

Programmes de sensibilisation à la prévention des chutes pour créer des opportunités de croissance

Le marché de la gestion des chutes devrait croître avec la prise de conscience croissante de la nécessité de la prévention des chutes parmi les prestataires de soins de santé, les patients et les familles. Selon un article publié dans PubMed Central en juillet 2021, le nombre de bénéficiaires des programmes de prévention des chutes fondés sur des preuves (EBFPP) de l'Administration for Community Living a atteint plus de 85 000 personnes âgées entre 2014 et 2019. La participation aux EBFPP a conduit à une amélioration de la confiance, à une diminution de la peur de tomber et à une réduction des chutes et des chutes blessantes. De plus, les campagnes éducatives mettant l'accent sur le risque de chute et ses répercussions importantes ont incité les établissements de santé à mettre l'accent sur les programmes de prévention des chutes. Le CDC a lancé l'initiative STEADI (c'est-à-dire Stopping Elderly Accidents, Deaths, and Injuries) en 2012 pour aider les prestataires de soins de santé à prévenir les chutes chez les personnes âgées. Ce programme se concentre sur la fourniture d'outils d'évaluation des risques de chute, de matériel d'éducation des patients et de stratégies d'intervention fondées sur des preuves aux prestataires de soins de santé. Le CDC travaille avec les établissements de santé pour identifier les patients à risque et promouvoir des mesures telles que des programmes d’exercice et des évaluations de la sécurité à domicile pour réduire les incidents de chute grâce à l’engagement communautaire et à la formation des prestataires.

En avril 2024, Connect America, leader des solutions de soins virtuels, a lancé un programme de prévention des chutes pour aider les personnes âgées et toutes les personnes souffrant de maladies chroniques à vivre en toute sécurité chez elles. Ce programme complet se concentre sur l’identification et la prévision des risques de chute tout en fournissant une éducation et un soutien pour réduire les cas de chute parmi les populations vieillissantes et à risque. Par conséquent, le changement vers des soins proactifs souligne l’importance de systèmes efficaces de gestion des chutes, créant ainsi des perspectives de marché pour les entreprises qui proposent de nouveaux produits conçus pour répondre à ces attentes croissantes.

Analyse de segmentation du rapport sur le marché de la gestion des chutes

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de la gestion des chutes sont le produit, l’application, la tranche d’âge, l’utilisateur final et la géographie.

- Le marché de la gestion des chutes, en fonction des produits, est segmenté en coussinets de détection, tapis de sol, protections de hanche, systèmes d'alerte, dispositifs de communication et autres produits. Le segment des systèmes d'alerte détenait la plus grande part du marché de la gestion des chutes en 2023 et devrait enregistrer un TCAC significatif au cours de la période 2023-2031.

- En fonction des applications, le marché est segmenté en systèmes de détection des chutes, équipements de prévention des chutes et systèmes de surveillance et de réponse après chute. Le segment des systèmes de détection des chutes détenait la plus grande part du marché de la gestion des chutes en 2023.

- Le marché de la gestion des chutes, en fonction du groupe d'âge, est segmenté en population âgée (65 ans et plus) et en adultes (18 à 64 ans). Le segment de la population âgée (65 ans et plus) détenait la plus grande part du marché de la gestion des chutes en 2023, et il devrait enregistrer un TCAC significatif au cours de la période 2023-2031.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, maisons de retraite, établissements de soins à domicile et autres utilisateurs finaux. Le segment des hôpitaux et des cliniques détenait la plus grande part du marché de la gestion des chutes en 2023.

Analyse des parts de marché de la gestion des chutes par zone géographique

La portée géographique du rapport sur le marché de la gestion des chutes est principalement divisée en cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud et l'Amérique centrale. L'Amérique du Nord a dominé le marché en 2023. La croissance du marché dans la région peut être attribuée à la présence d'acteurs clés du marché, à l'acceptation précoce des technologies avancées et à une infrastructure de soins de santé bien établie. Les chutes sont la principale cause de blessures et de décès chez les personnes âgées. Par conséquent, la sensibilisation aux solutions et technologies de gestion des chutes augmente aux États-Unis avec l'augmentation de la population gériatrique, car le secteur de la santé du pays s'appuie fortement sur les avancées technologiques pour fournir des traitements efficaces et prolonger davantage l'espérance de vie. Les Centers for Disease Control and Prevention (CDC) signalent qu'environ 25 % des personnes âgées souffrent de chutes chaque année dans le pays, soulignant l'urgence de stratégies efficaces de prévention et de gestion des chutes. En conséquence, les secteurs de la santé public et privé ont intensifié leurs efforts pour faire face aux risques de chute par le biais de diverses initiatives et stratégies de sensibilisation aux causes et à la prévention des chutes, ainsi qu'à l'importance des systèmes de détection et de réponse précoces.

Les prestataires de soins de santé, les établissements de soins de longue durée et les centres de réadaptation adoptent de manière proactive des programmes de gestion des chutes, en intégrant des évaluations des risques de chute, des exercices de renforcement musculaire et des exercices d’équilibre dans les soins de routine pour les personnes âgées. Par exemple, en avril 2024, Connect America, un innovateur reconnu à l’échelle nationale de solutions de soins virtuels qui permettent aux personnes âgées et aux personnes atteintes de maladies chroniques de vivre en sécurité et en bonne santé à domicile, a annoncé le lancement de son programme innovant de prévention des chutes. Le programme de prévention des chutes de Connect America vise à résoudre ce problème grâce à la mise en œuvre de technologies de santé connectées innovantes, telles que l’engagement virtuel de l’IA, l’analyse prédictive et les services d’assistance, pour aider à identifier et à prédire les personnes à risque et à fournir des interventions de soins préventifs pour minimiser le risque de chute ou atténuer l’intensité d’une blessure due à une chute.

Les entreprises américaines s’efforcent d’améliorer l’accessibilité et l’abordabilité grâce à des partenariats avec des programmes gouvernementaux tels que Medicare et Medicaid, qui ont commencé à couvrir des solutions de gestion spécifiques telles que les dispositifs de détection des chutes. De plus, les prestataires de soins de santé et les compagnies d’assurance reconnaissent de plus en plus les avantages financiers d’un investissement dans la prévention des chutes, car ils peuvent réduire les coûts associés aux blessures causées par les chutes, qui sont coûteuses à traiter et à gérer. À mesure que la sensibilisation s’accroît, les solutions de gestion des chutes sont de plus en plus intégrées au système de santé plus large. Par conséquent, le marché américain de la gestion des chutes se développe rapidement avec des efforts soutenus pour sensibiliser, améliorer l’accessibilité et améliorer l’abordabilité afin de garantir l’adoption à grande échelle des solutions de prévention et de gestion des chutes.

Aperçu régional du marché de la gestion des chutes

Les tendances régionales et les facteurs influençant le marché de la gestion des chutes tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la gestion des chutes en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la gestion des chutes

Portée du rapport sur le marché de la gestion des chutes

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 218,42 millions de dollars américains |

| Taille du marché d'ici 2031 | 630,50 millions de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 14,2% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par produits

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

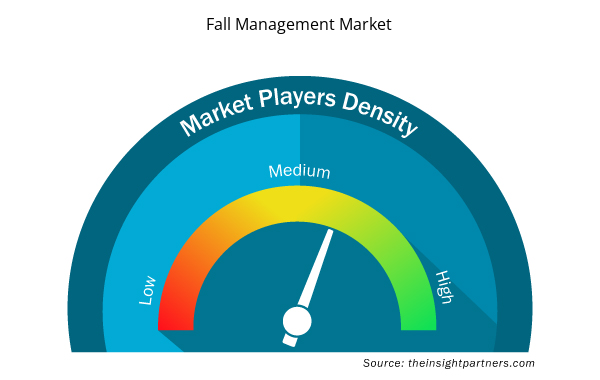

Densité des acteurs du marché de la gestion des chutes : comprendre son impact sur la dynamique des entreprises

Le marché de la gestion des chutes connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la gestion des chutes sont :

- Alimed Inc

- Curbell, Inc

- Industries DeRoyal Inc.

- Emfit Ltée

- Société Rondish à responsabilité limitée

- Société de soins intelligents

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la gestion des chutes

Actualités et développements récents du marché de la gestion des chutes

Le marché de la gestion des chutes est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Quelques-uns des développements clés du marché de la gestion des chutes sont énumérés ci-dessous :

- Bay Alarm Medical, une société leader dans le domaine des systèmes d'alerte médicale, a lancé son nouveau système d'alerte mobile SOS Micro. Le système est une mise à jour des offres d'alerte médicale populaires de la société, mais dispose d'un matériel plus récent et plus petit. (Source : Bay Alarm Medical, site Web de la société, octobre 2024)

- Tunstall Healthcare, fournisseur de solutions de soins et de santé connectées, a lancé un nouveau produit innovant, Tunstall GO, qui offre une communication vocale bidirectionnelle, la détection des chutes et la localisation. Développé par Chiptech, il complète les offres de téléassistance en offrant aux utilisateurs les moyens d'accéder facilement à l'aide lorsqu'ils ne sont pas à domicile. (Source : Tunstall Healthcare, site Web de l'entreprise, mars 2021).

Rapport sur le marché de la gestion des chutes et livrables

Le rapport « Taille et prévisions du marché de la gestion des chutes (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché de la gestion des chutes aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché de la gestion des chutes, ainsi que la dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché de la gestion des chutes couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché de la gestion des chutes

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Industrial Valves Market

- Mobile Phone Insurance Market

- Underwater Connector Market

- Nitrogenous Fertilizer Market

- Analog-to-Digital Converter Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Occupational Health Market

- Diaper Packaging Machine Market

- Educational Furniture Market

- Power Bank Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The market is expected to register a CAGR of 14.2% during 2023–2031.

The fall management market value is expected to reach US$ 630.50 million by 2031.

The introduction of smart technologies is expected to emerge as a prime trend in the market in the coming years.

Alimed Inc; Curbell, Inc; DeRoyal Industries Inc; Emfit Ltd; Rondish Company Limited; Smart Caregiver Corporation; TIDI Products, LLC; Securitas AB; Stryker Corp; Alerta Medical Ltd; Medtec Medical, Inc; Bay Alarm Medical; Personal Safety Corporation; SafelyYou; Guardman Products Limited; SensorCare; Tunstall Integrated Healthcare Group; Medline Industries Inc; Vayyar Care; and Crest Healthcare are among the key players in the market.

A surge in the cases of falls and increasing preference for home care are among the most significant factors fueling the market growth.

North America dominated the market in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Fall Management Market

- Alimed Inc

- Curbell, Inc

- DeRoyal Industries Inc

- Emfit Ltd

- Rondish Company Limited

- Smart Caregiver Corporation

- TIDI Products, LLC

- Securitas AB

- Stryker Corp

- Alerta Medical Ltd

- Medtec Medical, Inc

- Bay Alarm Medical

- Personal Safety Corporation

- SafelyYou, Guardman

- Products Limited

- SensorCare

- Tunstall Integrated Healthcare group

- Medline Industries Inc,

- Vayyar Care

- Crest Healthcare

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport