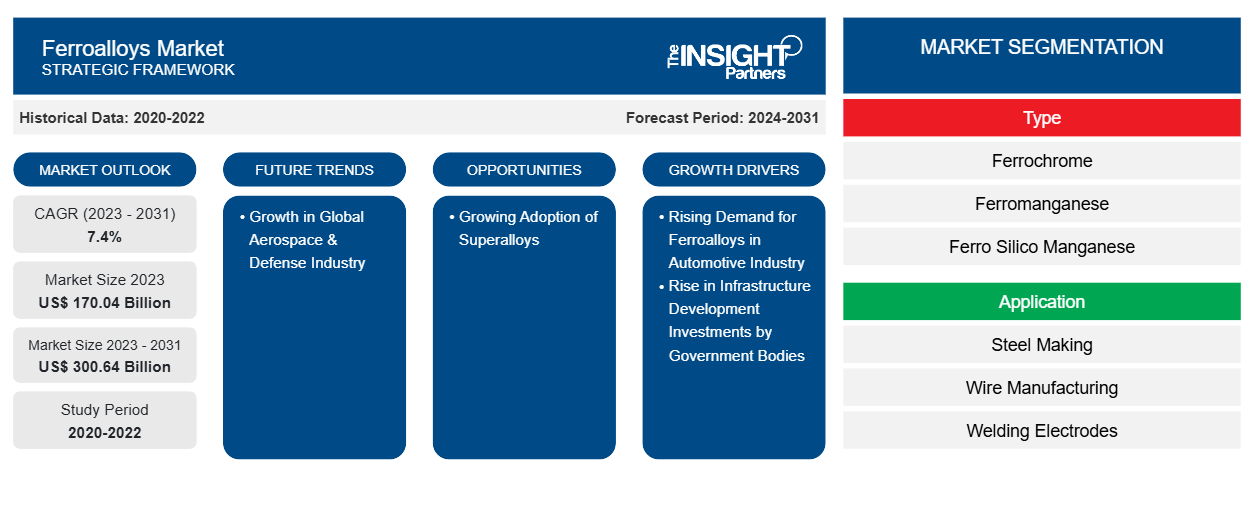

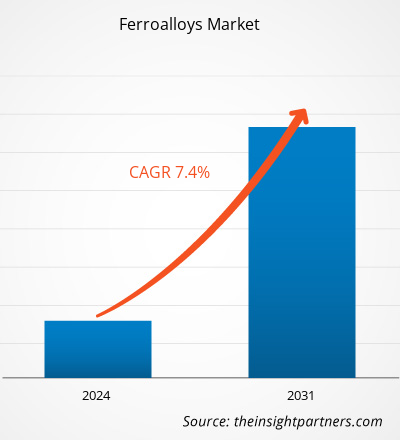

Le marché des ferroalliages était évalué à 170,04 milliards de dollars américains en 2023 et devrait atteindre 300,64 milliards de dollars américains d'ici 2031 ; il devrait enregistrer un TCAC de 7,4 % de 2023 à 2031.

ANALYSE DE MARCHÉ

Les ferroalliages sont un groupe d'alliages de fer contenant un ou plusieurs éléments supplémentaires autres que le carbone. Les ferroalliages contiennent un pourcentage élevé d'éléments tels que le manganèse, le silicium, le chrome, l'aluminium, etc. Les ferroalliages sont principalement utilisés comme alliages mères dans l'industrie du fer et de l'acier, car c'est le moyen le plus économique d'introduire un élément d'alliage dans la fonte d'acier. De plus, la taille du marché mondial des ferroalliages devrait augmenter d'ici 2030 en raison de la croissance de l'industrie mondiale de l'aérospatiale et de la défense. L'industrie aérospatiale connaît une croissance significative des avancées technologiques. Dans l'industrie, on observe une augmentation des applications innovantes des ferroalliages, car les ferroalliages contribuent à l'efficacité énergétique en réduisant le poids global des avions et en améliorant la sécurité et la fiabilité. La recherche de solutions de transport durables et d'électrification dans l'industrie aérospatiale a pris de l'ampleur. L'utilisation de ferroalliages dans la production de batteries légères et de grande capacité pour les avions électriques s'aligne sur la transition mondiale vers l'aviation verte.

Selon la Commission européenne, l'Union européenne a mis en place en 2021 Horizon Europe, un programme de recherche et d'innovation doté d'un budget total d'environ 103 milliards de dollars américains, qui comprend la recherche aérospatiale. En outre, l'augmentation des risques de sécurité et la nécessité de renforcer la sécurité des frontières nationales ont incité les gouvernements de divers pays à accroître leurs investissements dans la défense et la protection balistique. En outre, la demande croissante d'énergie éolienne contribue de manière significative à la croissance du marché des ferroalliages.

MOTEURS DE CROISSANCE ET DÉFIS

Français La demande croissante de ferroalliages dans l'industrie automobile contribue à la croissance de la taille du marché des ferroalliages. L'industrie automobile connaît une croissance robuste en raison des progrès technologiques et d'une augmentation de la préférence pour les SUV, les crossovers et autres camions légers. Selon le rapport publié par l'Association des constructeurs européens d'automobiles (ACEA) en janvier 2023, la production automobile en Amérique du Nord a augmenté de 10,3 %, atteignant 10,4 millions d'unités en 2022 par rapport à 2021. De même, la production de voitures particulières en Corée du Sud a augmenté de 7,6 %, atteignant 3,4 millions d'unités en 2022 par rapport à 2021. Le rapport publié par l'ACEA indique que la production mondiale de voitures particulières a représenté 68 millions d'unités en 2022, enregistrant une hausse de 7,9 % par rapport à 2021.

Selon les données de l'Organisation internationale des constructeurs d'automobiles (OICA), les pays d'Amérique du Nord, d'Amérique du Sud et d'Amérique centrale ont enregistré une production de plus de 16,1 millions de voitures commerciales et particulières en 2021 ; ce chiffre a augmenté de 10 %, enregistrant plus de 17,7 millions de voitures commerciales et particulières en 2022. Les entreprises opérant dans le secteur automobile investissent massivement dans la fabrication automobile pour augmenter la production et les ventes. Selon le rapport annuel Global Electric Vehicle Outlook de l'Agence internationale de l'énergie, plus de 10 millions de voitures électriques ont été vendues dans le monde en 2022, et devraient augmenter de 35 % en 2023 pour atteindre 14 millions. Alors que l'industrie automobile connaît une évolution transformatrice vers les véhicules électriques (VE), le rôle des ferroalliages est devenu plus crucial.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des ferroalliages : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

SEGMENTATION ET PORTÉE DU RAPPORT

L'analyse et les prévisions du marché mondial des ferroalliages jusqu'en 2031 sont une étude spécialisée et approfondie qui se concentre principalement sur les tendances du marché mondial et les opportunités de croissance. Le rapport vise à fournir un aperçu du marché mondial avec une segmentation détaillée du marché en fonction du type, de l'application et de la géographie. Le rapport fournit des statistiques clés sur l'utilisation des ferroalliages dans la région, ainsi que sur leur demande dans les principaux pays. En outre, il fournit une évaluation qualitative de divers facteurs affectant la croissance du marché des ferroalliages dans les principaux pays. Il comprend également une analyse complète des principaux acteurs du marché et de leurs principaux développements stratégiques. L'analyse de la dynamique du marché est également incluse pour aider à identifier les principaux facteurs moteurs, les tendances du marché et les opportunités lucratives, ce qui aidera à identifier les principaux domaines de revenus. En outre, les tendances du marché des ferroalliages incluent l'adoption croissante des superalliages. Les superalliages sont des matériaux hautes performances conçus pour résister aux températures extrêmes, à la corrosion et aux contraintes mécaniques, ce qui les rend idéaux pour les applications dans des conditions de fonctionnement difficiles. Dans l’industrie aérospatiale, les superalliages jouent un rôle essentiel dans la production de moteurs d’avion, de turbines à gaz et de composants soumis à des températures élevées et à des charges mécaniques. Ces alliages offrent une résistance exceptionnelle à l’oxydation, ce qui permet le fonctionnement efficace et fiable des moteurs à réaction et d’autres systèmes de propulsion. Dans l’industrie énergétique, les superalliages sont utilisés dans les turbines à gaz et à vapeur, ainsi que dans les équipements d’exploration pétrolière et gazière. Le développement des infrastructures de sources d’énergie renouvelables, telles que l’énergie éolienne et solaire, stimule également l’utilisation des superalliages dans la fabrication d’aubes de turbine, de composants de générateur et d’échangeurs de chaleur, favorisant ainsi la transition vers des sources d’énergie propres et durables. L’adoption des superalliages est motivée par les efforts continus de recherche et développement visant à améliorer les propriétés des matériaux, les processus de fabrication et la rentabilité. Les progrès dans la conception des alliages et les techniques de traitement permettent le développement d’une nouvelle génération de superalliages aux caractéristiques de performance supérieures.

L'analyse de l'écosystème et l'analyse des cinq forces de Porter offrent une vue à 360 degrés du marché mondial des ferroalliages, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et divers facteurs influençant la croissance du marché.

ANALYSE SEGMENTALE

Le marché mondial des ferroalliages est divisé en fonction du type et de l'application. En fonction du type, le marché est segmenté en ferrochrome, ferromanganèse, ferrosilicomanganèse, alliages spéciaux et autres. Le segment des alliages spéciaux représente la part de marché importante des ferroalliages. Les alliages spéciaux, également appelés alliages nobles, font référence à un groupe d'alliages spécialisés qui contiennent un ou plusieurs métaux nobles tels que le titane (Ti), le zirconium (Zr), le tantale (Ta), le niobium (Nb) et le vanadium (V), ainsi que du fer (Fe) et d'autres éléments. Les alliages se caractérisent par leurs propriétés exceptionnelles, notamment une résistance élevée, une résistance à la corrosion et à la chaleur, et une compatibilité avec divers processus industriels. Le ferrovanadium est l'un des ferroalliages nobles les plus utilisés. Il contient généralement du fer, du vanadium et de petites quantités d'autres éléments tels que l'aluminium (Al) et le silicium (Si). Le ferrovanadium est principalement utilisé comme additif dans la production d'aciers à haute résistance et faiblement alliés (HSLA), qui sont largement utilisés dans les applications structurelles, les composants automobiles et la fabrication de machines. L'ajout de ferrovanadium améliore la résistance, la ténacité et la soudabilité de l'acier, le rendant ainsi adapté aux applications exigeantes où la durabilité et la fiabilité sont primordiales. Le ferrotitane, un autre ferroalliage noble, est composé de fer et de titane, avec des traces de carbone et d'autres éléments. Le ferrotitane est réputé pour son rapport résistance/poids exceptionnel, sa résistance à la corrosion et sa résistance à la chaleur, ce qui en fait un choix idéal pour les applications aérospatiales, de défense, automobiles et médicales.

En fonction de l'application, le marché des ferroalliages est segmenté en fabrication d'acier, fabrication de fils, électrodes de soudage, superalliages et autres. Le segment des électrodes de soudage représente la part de marché importante des ferroalliages. Le manganèse est un composant clé des électrodes de soudage, servant de désoxydant et de désulfurant pour améliorer la propreté et la soudabilité du métal en fusion. En éliminant les impuretés et en formant des oxydes stables, le manganèse assure une meilleure fusion entre l'électrode et le métal de base, ce qui permet d'obtenir des soudures de haute qualité avec un minimum de défauts. Le silicium, un autre ferroalliage courant dans les électrodes de soudage, améliore la fluidité et la stabilité de l'arc pendant le processus de soudage. Il contribue également à la désoxydation du bain de soudure, réduisant ainsi la formation d'inclusions indésirables et assurant une répartition uniforme des éléments d'alliage dans tout le joint de soudure. Le carbone, souvent présent sous forme de graphite ou de noir de carbone , aide à réguler la conductivité électrique et les caractéristiques de l'arc des électrodes de soudage.

ANALYSE RÉGIONALE

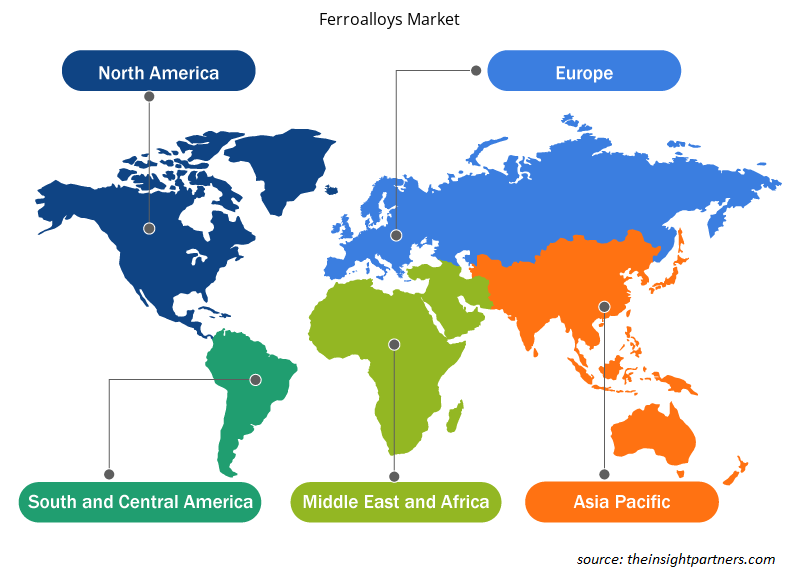

Le rapport fournit un aperçu détaillé du marché mondial des ferroalliages par rapport aux principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale (SAM). L'Asie-Pacifique représentait la plus grande part de marché et était évaluée à environ 110 milliards de dollars américains en 2023.L'industrie sidérurgique de la région est très développée et génère une demande importante de ferroalliages, notamment de ferrochrome, de ferromanganèse et de ferrosilicium, qui sont des matières premières importantes dans l'industrie sidérurgique. L'Inde possède une industrie sidérurgique solide, alimentée par le développement des infrastructures, la fabrication automobile et les activités de construction. Le marché européen devrait atteindre environ 40 milliards de dollars d'ici 2031, tandis que le marché des ferroalliages en Amérique du Nord devrait enregistrer un TCAC d'environ 6 % entre 2023 et 2031.

Aperçu régional du marché des ferroalliages

Les tendances régionales et les facteurs influençant le marché des ferroalliages tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des ferroalliages en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des ferroalliages

Portée du rapport sur le marché des ferroalliages

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 170,04 milliards de dollars américains |

| Taille du marché d'ici 2031 | 300,64 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 7,4% |

| Données historiques | 2020-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des ferroalliages : comprendre son impact sur la dynamique des entreprises

Le marché des ferroalliages connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des ferroalliages sont :

- Glencore Plc

- Samancor Chrome

- Jindal Stainless Ltd

- Ferro Alloys Corporation Limited (FACOR)

- Groupe Erdos

- Pertama Ferroalloys Sdn Bhd

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des ferroalliages

PAYSAGE CONCURRENTIEL ET ENTREPRISES CLÉS

Glencore Plc, Samancor Chrome, Jindal Stainless Ltd, Ferro Alloys Corporation Limited (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, Nikopol Ferroalloy Plant et Nava Limited figurent parmi les principaux acteurs présentés dans le rapport sur le marché des ferroalliages. En outre, plusieurs autres acteurs ont été étudiés et analysés au cours de l'étude pour obtenir une vue globale du marché et de son écosystème. Le rapport sur le marché des ferroalliages comprend également le positionnement et la concentration de l'entreprise pour évaluer les performances des concurrents/acteurs du marché.

DÉVELOPPEMENTS DE L'INDUSTRIE ET OPPORTUNITÉS FUTURES

Selon les communiqués de presse, quelques initiatives prises par les principaux acteurs opérant sur le marché des ferroalliages sont énumérées ci-dessous :

- En 2024, Rhovan, une usine d'extraction et de traitement du vanadium gérée par Glencore Ferroalloys située près de Brits dans la province du Nord-Ouest en Afrique du Sud, a commencé la construction d'une centrale solaire photovoltaïque (PV) de 25 MW. Une fois terminée, l'énergie produite par la centrale photovoltaïque a été injectée dans le réseau de Rhovan et devrait répondre à environ 30 % de la demande énergétique annuelle de l'exploitation.

- En 2022, Tata Steel a acquis les actifs de production de ferroalliages de Stork Ferro and Mineral Industries, basée à Odisha, pour environ 18 millions de dollars américains dans le cadre d'une transaction entièrement en espèces. Un accord de transfert d'actifs avait déjà été signé entre les deux sociétés dans le cadre des plans d'expansion stratégique de Tata Steel dans le secteur des ferroalliages.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

- Electronic Health Record Market

- Nitrogenous Fertilizer Market

- Electronic Data Interchange Market

- Resistance Bands Market

- Rugged Servers Market

- Water Pipeline Leak Detection System Market

- Small Internal Combustion Engine Market

- Cosmetic Bioactive Ingredients Market

- Electronic Signature Software Market

- Sandwich Panel Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The major players operating in the global ferroalloys market are Glencore Plc, Samancor Chrome, Jindal Stainless Ltd, Ferro Alloys Corporation Limited (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, Nikopol Ferroalloy Plant, and Nava Limited.

Ferromanganese is an alloy composed of manganese (~80–85%) and iron (approximately 15–20%), along with trace amounts of other elements such as carbon, silicon, and phosphorus. It is a crucial component in the steelmaking industry, where it serves as a deoxidizer and desulfurizer, enhancing the mechanical properties such as the strength, malleability, and corrosion resistance of steel.

Asia Pacific accounted for the largest market share in 2023. The region's extensive steel manufacturing industry drives substantial demand for ferroalloys, particularly ferrochrome, ferromanganese, and ferrosilicon, which are major raw materials in the steel-making industry. India has a strong steel industry fueled by infrastructure development, automotive manufacturing, and construction activities.

The automotive industry is experiencing robust growth owing to technological advancement and a surge in preference for SUVs, crossovers, and other light trucks. According to the report released by the European Automobile Manufacturers’ Association (ACEA) in January 2023, car production in North America increased by 10.3%, reaching 10.4 million units in 2022 compared to 2021.

Ferroalloys are added to molten steel during the steelmaking process to achieve specific characteristics tailored to various applications. One of the most common ferroalloys used in steelmaking is ferrochrome; it contains chromium and is instrumental in imparting corrosion resistance, hardness, and high-temperature strength to stainless steel.

The aerospace industry is experiencing significant growth in technological advancements. In the industry, there is a rise in innovative ferroalloy applications, as ferroalloys contribute to fuel efficiency by reducing the overall aircraft weight and improving safety and reliability. The pursuit of sustainable transportation solutions and electrification in the aerospace industry has gained momentum.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport